一、啤酒产量统计分析

啤酒是人类最古老的酒精饮料,是水和茶之后世界上消耗量排名第三的饮料。啤酒于二十世纪初传入中国,属外来酒种。啤酒是根据英语Beer译成中文“啤”,称其为“啤酒”,沿用至今。

啤酒以大米、小麦、水、酒花和酵母等为主要原料,经酵母发酵作用可酿制而成干啤酒、全麦芽啤酒、头道麦汁啤酒、黑啤酒等。经过包装后通过商超、便利店、餐饮店等渠道送至消费者手中。

随着消费者健康意识的提高和消费结构的改善,传统啤酒对消费者的吸引力不足,不断出现的低酒精饮品成为了啤酒替代品,啤酒市场消费需求迅速下滑,我国啤酒行业已从过去高增长时代进入调整期新常态。

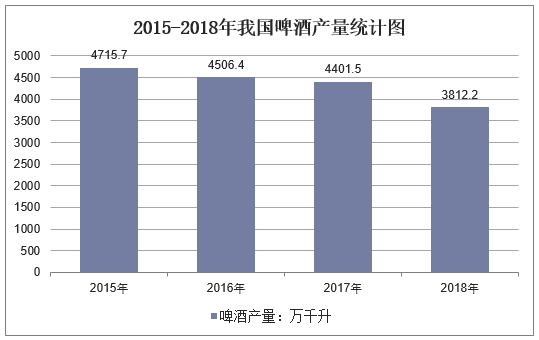

我国啤酒从1990年开始快速放量,于1999年超过2000万千升,在各家啤酒企业产商以份额争夺和放量为主导的诉求下,2008年超过4000万千升,成为全球最主要的啤酒生产国。然而,自2013年我国啤酒产量达到5061.6万千升的顶点之后,我国啤酒市场的消费需求量达到顶点,啤酒产量开始见顶回落。至2018年,我国啤酒产量跌至3812.2万千升,较2017年4401.5万千升下滑13.39%。

2015-2018年我国啤酒产量统计图

资料来源:商务部

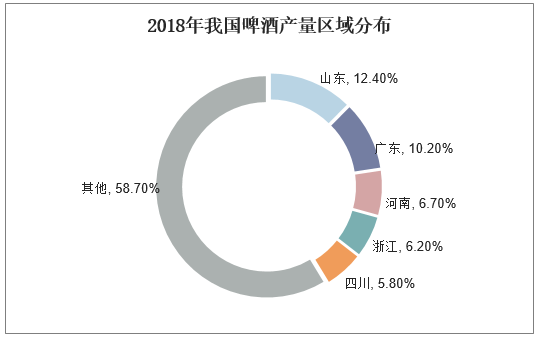

2018年,我国啤酒产区产量基本平稳。2018年,全国规模以上啤酒产量东、中、西部地区占比分别为50.9%、25.3%、23.8%。其中,中部地区占比较上年缩小1.8个百分点,东部和西部地区分别扩大0.1和1.7个百分点。啤酒产量前五省依次为山东、广东、河南、浙江、四川,前五省产量占比分别为12.4%、10.2%、6.7%、6.2%、5.8%,累计占比41.3%,较上年缩小2.2个百分点。

2018年我国啤酒产量区域分布

资料来源:商务部,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国啤酒行业市场调研分析及投资战略咨询报告》

二、啤酒市场销售收入分析

啤酒在消费市场上的迅速下滑,可以归纳为以下三点:(1)啤酒消费习惯的改变,消费者饮酒习惯从豪饮逐步向品质追求变化,供给继续放量无法获得有效地需求承接,品质追求过程与中国人口结构相关;(2)替代性饮品推陈出新,近年来预调鸡尾酒的兴起、以及酒精替代饮料的创新不断加速,对年轻消费者的啤酒消费产生分流;(3)13年之后数年消费低迷,在经济换挡期,消费增速连续放缓,消费端的低迷给啤酒消费带来一定压力,叠加供给侧改革等因素影响,产量连续收缩。

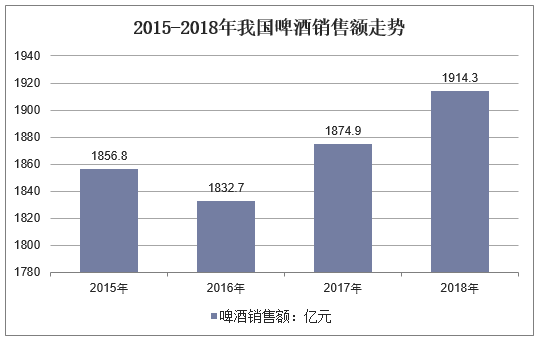

不过,2018年底至2019年一季度以来,受益于餐饮行业增速回升及春节期间气温偏暖,啤酒行业淡季不淡,2019Q1行业产量增长3%,有回春迹象。2018年,我国啤酒销售额同比增长2.1%。

2015-2018年我国啤酒销售额走势

资料来源:商务部

三、啤酒产业发展空间分析

为缓解行业增长压力,破解行业发展瓶颈,啤酒消费市场的结构性调整需进一步深化,产品结构升级势在必行。

一方面,随着消费升级和我国消费者群体构成、消费口味、观念的变化,我国啤酒市场消费结构也随之改变,低端淡啤的市场份额在逐年下降,而中高端啤酒的市场的市场份额则在快速增长。中国中高档啤酒占比已从2011年的38.4%提升至2017年的60.9%。未来在消费者中高档消费偏好加速,以及啤酒产商主推下,预计中高档啤酒的占比仍将进一步提升。

另一方面,我国啤酒吨酒价格还具备较大的提升空间。数据显示,目前,我国啤酒行业当前出厂吨酒价格仅3000元/千升左右,对比世界主要发达国家和地区,日本啤酒吨酒价格高达10000元/干升,美国吨酒价格达到8000元/千升,亚太地区的平均价格也有4300元/千升。对比下来,我国啤酒吨酒价格明显偏低,结合中国当前啤酒消费习惯中高端化加速进程,以及各家啤酒产商的大力推动,中国啤酒行业吨酒价格具备明显提升空间。