一、服装行业概况

目前中国是世界上最大的纺织服装生产、消费和出口国,2018年是中国男装品牌的整合之年,男装企业逐渐向“品牌生态圈”、“品牌管理平台”转型;男装设计师品牌大量涌现;个性化、定制化的男装品牌快速发展;以智能制造柔性生产线为技术支撑,以客户需求为出发点,回归产业本质的特征日益明显。

2018年,我国女装企业坚持产品创新和技术创新,围绕着绿色环保、舒适健康、功能化、差异化,不断提升产品和品牌竞争力;加大了零售网络建设的投入,特别是智慧门店和仓储物流中心建设,逐渐向全渠道、智能化、体验交互化方向发展;同时,女装企业国际化发展进程加快,积极推进海外市场布局。

2018年,我国童装品牌加强设计与研发投入,引进国内外行业专家以及专业设计和时尚机构,不断优化产品结构,提升产品的专业度和竞争力;同时,加大了数字化技术改造投入,推动新零售发展,链接知名IP及艺术家等跨界合作资源,品牌知名度和美誉度进一步提高。

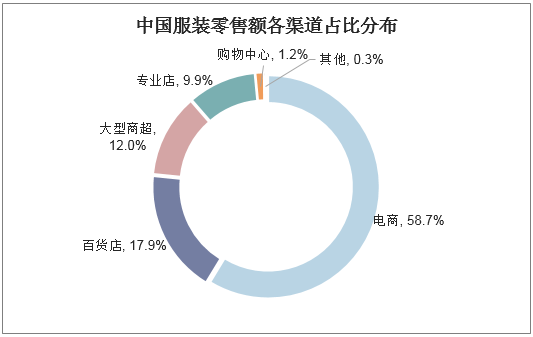

目前我国服装零售主要集中在电商领域,其次是百货店和大型商超。电商平台零售额约占整体的58.7%,百货店和大型商超服装零售额占比分别为17.9%和12%。

中国服装零售额各渠道占比分布

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国服装行业发展前景预测及投资战略研究报告》

二、服装行业现状

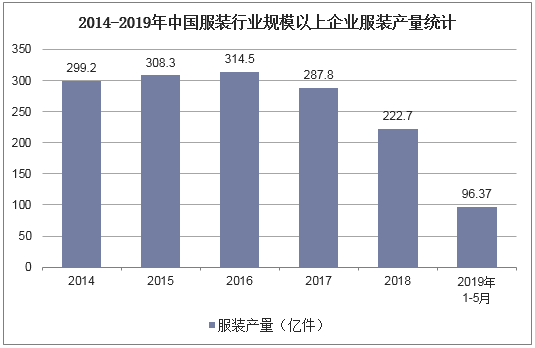

目前我国服装行业的规模以上企业产量正在逐渐下滑,2017年国内规上企业产量为287.8亿件,同比下滑8.5%;2018年下滑幅度进一步扩大,2018年规上企业产量为222.7亿件,同比下滑22.6%;2019年1至5月国内规上企业累计生产96.37亿件,预计2019年将会结束产量持续下滑的趋势,产量或有小幅度增长。

2014-2019年中国服装行业规模以上企业服装产量统计

资料来源:公开资料整理

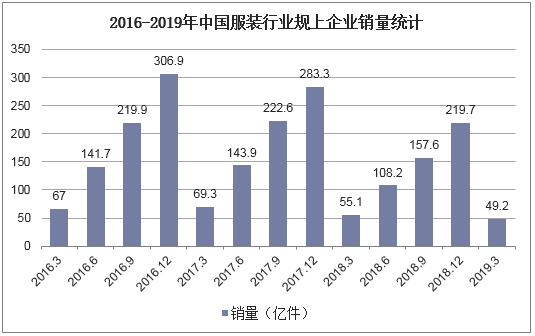

从销量来看,国内服装行业规上企业呈现持续下滑的趋势,2016年国内规上企业累计销量为306.9亿件,2017下滑至283.3亿件,2018年进一步下滑至219.7亿件,2019年一季度规上企业销量为49.2亿件,预计2019年规上企业销量将会稳住下滑趋势。

2016-2019年中国服装行业规上企业销量统计

资料来源:公开资料整理

虽然近几年服装行业规上企业产销量均持续下滑,但行业运行效率有所提升,产销率从2016年的97.6%增长至2019年一季度的100.7%。

2016-2019年中国服装行业规上企业产销率统计

资料来源:公开资料整理

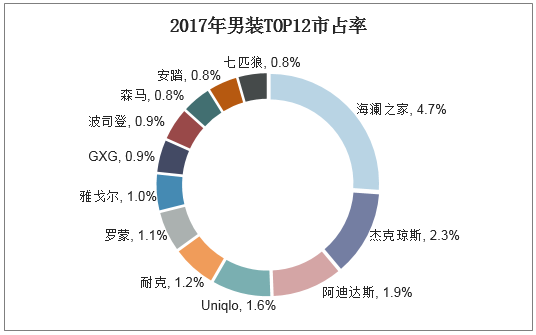

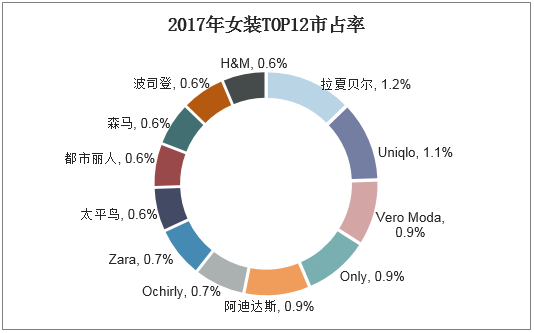

从行业竞争格局来看,当前我国服装行业集中度依然较低,2017年我国男装排名前十二的企业市占率合计仅为18%,女装集中度更低,2017年女装前十二的企业市占率合计为9.4%。

2017年男装TOP12市占率

资料来源:公开资料整理

2017年女装TOP12市占率

资料来源:公开资料整理

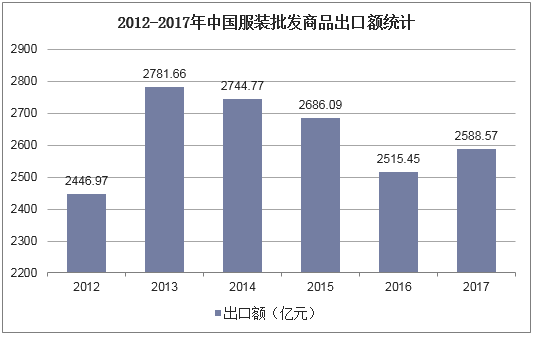

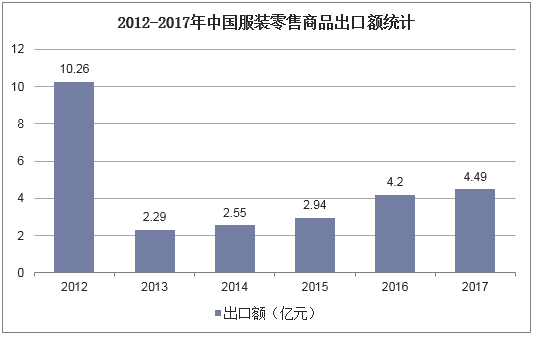

从服装行业出口情况来看,2013至2016年服装批发商品出口额持续下滑,从2781.66亿元下滑至2515.45亿元,2017年有所回暖,2017年服装批发商品出口额为2588.57亿元,同比增长2.9%。与批发领域不同,我国服装零售商品出口额近几年一直平稳增长,从2013年的2.29亿元增长至2017年的4.49亿元。

2012-2017年中国服装批发商品出口额统计

资料来源:国家统计局

2012-2017年中国服装零售商品出口额统计

资料来源:国家统计局

三、服装行业发展中的挑战

1、贸易摩擦

2018年,我国纺织品服装出口数据暂未体现加税影响,从我国海关出口和美国商务部进口数据看我国对美出口纺织品服装均呈现恢复性增长。但是贸易环境的不确定性已经引发采购商、投资商和生产企业的担忧情绪,出现采购商暂缓下单或向中国以外区域转移订单的现象,纺织行业出口订单及产业链上游配套订单增长将趋缓。中美经贸关系完全维持平稳较为困难,行业需持续关注进展动态。

2、需求增长放缓

2018年,国内外宏观经济与市场需求均维持复苏态势,但未来有放缓可能。世界银行将2019年全球经济和世界贸易量预测增速分别下调0.1和0.5个百分点。

国际市场方面,虽然目前我国纺织品服装对美国、欧盟和日本出口增速均较上年同期提高,但市场需求预期减弱。随着减税和财政刺激对经济和消费的刺激作用逐渐消化,美国经济增长或将放缓,消费增长也随之减慢;欧盟虽延续复苏态势,但货币政策有所收紧,对消费的支撑作用有所减弱;日本也再陷通缩的风险中,不利于下一阶段需求加快增长。加之自由贸易环境恶化,整体看行业出口增速存在下行风险。

四、服装行业发展趋势

1、供应链全球化

我国纺织业积极响应国家“一带一路”倡议,纺织业“走出去”不断向纵深发展。至2017年11月,我国纺织国际产能合作企业联盟成员数突破100家,纺织企业跨国合作不断深入亚、非等发展中国家和欧美发达国家,如亚洲的越南、缅甸,非洲的突尼斯、南非,欧洲的意大利和美国,纺织服装“走出去”开始从产品出口逐步转型为投资引领,从贴牌制造出口逐步转型为品牌制造出口。以纺织大省江苏为例,无锡一棉纺织集团将部分产能输出到非洲的埃塞俄比亚,投资2.2亿美元建设了30万锭纺纱厂;红豆集团在柬埔寨建设的纺织工业园区,已吸引超过118家企业入驻,实现产值5.5亿元。至2017年,江苏已经在东南亚、非洲、美洲和欧洲等地拥有84个涉及棉花种植、加工、面访、织染、制衣和销售等全产业链纺织实业项目,已经成为纺织服装“走出去”的样板工程。

2、行业前景不容乐观

目前服装行业不确定不稳定因素仍然较多。美国经济复苏的持久性存疑,贸易环境恶化的状况难以逆转,新兴市场的金融脆弱性上升,或将导致全球实体经济复苏发生转折,纺织行业发展面临的国际环境更趋严峻。国内仍将处于结构调整的关键时期,国际环境风险上升,引发经济存在波动可能,企业利润及居民收入增长压力加大,消费提速的基础动力略显不足,行业内销增速提高空间有限。