一、全球建筑幕墙行业发展现状分析

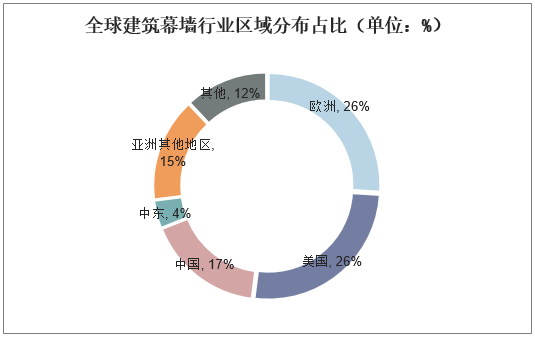

全球建筑幕墙行业的区域分布当中,欧洲跟美国占比超过50%,以中国为首的市场处于快速增长地区。

全球建筑幕墙行业区域分布占比(单位:%)

资料来源:公开资料整理

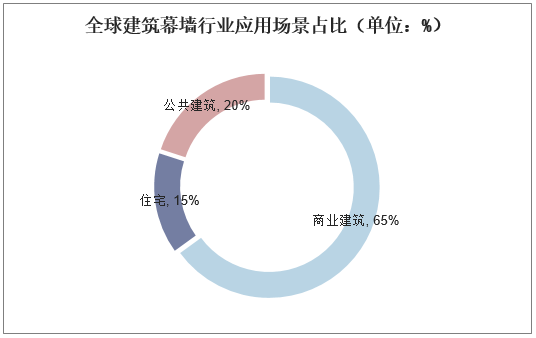

建筑幕墙主要应用于于商业建筑、住宅和公共建筑,在全球建筑幕墙行业应用场景占比当中,商业建筑占比65%,住宅占比15%,公共建筑占比20%。

全球建筑幕墙行业应用场景占比(单位:%)

资料来源:公开资料整理

二、中国建筑幕墙行业发展现状分析

近年来,中国建筑幕墙工程总产值呈稳定增长趋势,截止到2017年,中国建筑幕墙工程总产值为3700亿元,预计在2020年,中国建筑幕墙工程总产值将突破5000亿元,达到5500亿元左右。

2012-2017年中国建筑幕墙工程总产值及增长

资料来源:公开资料整理

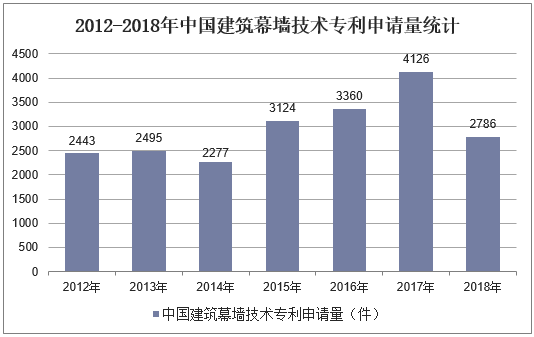

据统计,2014-2017年中国建筑幕墙行业技术专利申请量增长迅速,2017年达到4126件,为历年来最高值,2018年建筑幕墙行业技术专利申请量有所下降,为2786件,同比降低32.5%。

2012-2018年中国建筑幕墙技术专利申请量统计

资料来源:公开资料整理

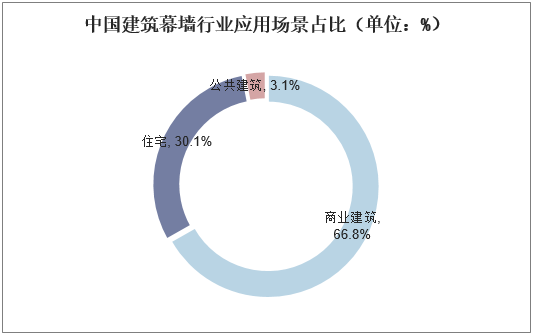

在中国建筑幕墙行业应用场景占比当中,商业建筑占比66.8%,住宅占比30.1%,公共建筑占比3.1%。

中国建筑幕墙行业应用场景占比(单位:%)

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国建筑幕墙行业市场调查研究及投资前景预测报告》

三、中国建筑幕墙行业竞争格局分析

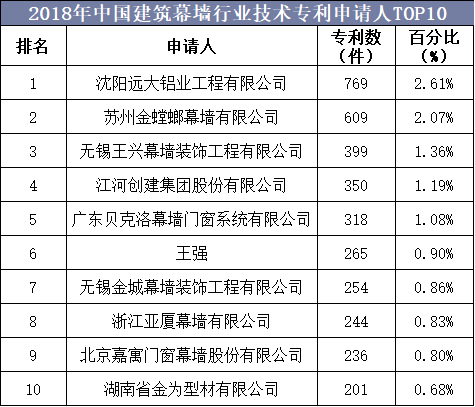

从专利申请人来看,排在前十位的企业或个人累计拥有3645件的技术专利,占总申请数量的12.38%,可见中国建筑幕墙技术专利的集中度相对较高。其中,沈阳远大铝业工程有限公司、苏州金螳螂幕墙有限公司和无锡王兴幕墙装饰工程有限公司的申请数量位列前三。

2018年中国建筑幕墙行业技术专利申请人TOP10

资料来源:公开资料整理

中国建筑幕墙行业企业竞争大致可分为三大阵营:第一阵营以数家规模上十亿在全国乃至全球市场有着核心竞争力的行业龙头为主,以江河创建、远大中国为代表;第二阵营以大型建筑或装饰企业的幕墙子公司为主,以金螳螂、亚夏股份、中国建筑代表的下属幕墙子公司;第三阵营以区域市场、细分领域上的中小企业以及经营小型工程的企业为主,如振华幕墙、凯庭幕墙等。

中国建筑幕墙行业竞争格局分析情况

资料来源:公开资料整理

四、中国建筑幕墙行业发展趋势分析

随着中国经济水平的不断发展,建筑幕墙门窗行业为适应建筑业的转型升级而出现了系统化、工业化(装配化)、低能耗化、信息化、认证和标识等趋势。

1、建筑幕墙门窗的系统化是区别于传统门窗的新型生产组织方式,将传统的终端用户指定材料、门窗企业仅按要求加工组装模式变更为由门窗企业提供系统的成品产品由用户直接选用,有利于建筑门窗产品性能保证,从而推动产品转型升级。

2、建筑幕墙门窗的工业化(装配化)是随着中国传统建造方式向装配式建造方式转变而出现的新趋势,要求将门窗洞口、产品、功能、安装和管控进行标准化,在为建筑工业化提供标准构件的同时,也有利于幕墙门窗行业的工业化、规模化生产。

3、低能耗化是中国节能建筑推进到超低能耗建筑、近零能耗建筑和零能耗建筑阶段对幕墙门窗产品转型升级的要求,要求中国建筑幕墙门窗产品从现有节能技术水平提升至发达国家领先的技术水平,推动中国建筑节能水平的整体提升。

4、建筑幕墙门窗的信息化是建筑产业现代化的重要组成部分,作为外围护结构的关键构件,其信息化水平直接决定了建筑产业信息化的水平,实现建筑幕墙门窗的信息化对于中国建筑产业的现代化具有重要意义。

5、认证和标识是国际社会通行的建筑幕墙门窗产品质量管控方式,作为与国际接轨的重要内容,建筑幕墙门窗的认证和标识将取代传统的进场复检制度。