一、氯化钾行业概况

氯化钾主要用于无机工业,是制造各种钾盐或碱如氢氧化钾、硫酸钾、硝酸钾、氯酸钾、红矾钾等的基本原料。医药工业用作利尿剂及防治缺钾症的药物。染料工业用于生产G盐,活性染料等。农业上则是一种钾肥。其肥效快,直接施用于农田,能使土壤下层水分上升,有抗旱的作用。但在盐碱地及对烟草、甘薯、甜菜等作物不宜施用。氯化钾口感上与氯化钠相近(苦涩),也用作低钠盐或矿物质水的添加剂。此外,还用于制造枪口或炮口的消焰剂,钢铁热处理剂,以及用于照相。它还可用于医药,科学应用,食品加工,食盐里面也可以以部分氯化钾取代氯化钠,以降低高血压的可能性。

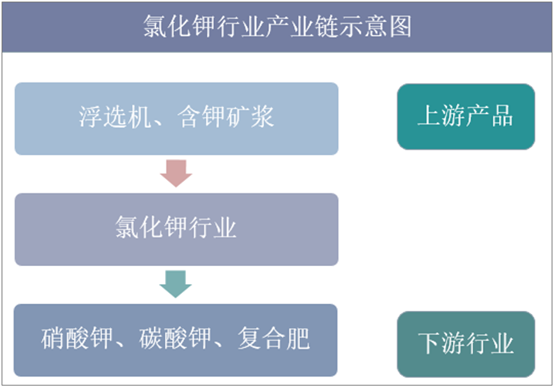

氯化钾行业产业链示意图

资料来源:公开资料整理

二、氯化钾行业发展现状分析

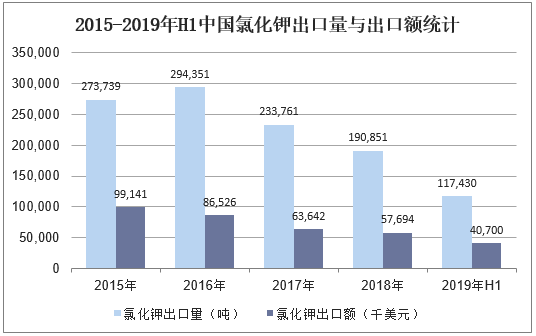

从出口方面来看,据统计,2018年中国氯化钾出口量为190851吨,同比降低18.4%,出口额为57694千美元,同比降低9.3%。2019年上半年中国氯化钾出口量为117430吨,同比增长38.4%,出口额为40700千美元,同比增长63.4%。

2015-2019年H1中国氯化钾出口量与出口额统计

资料来源:中国海关,华经产业研究院整理

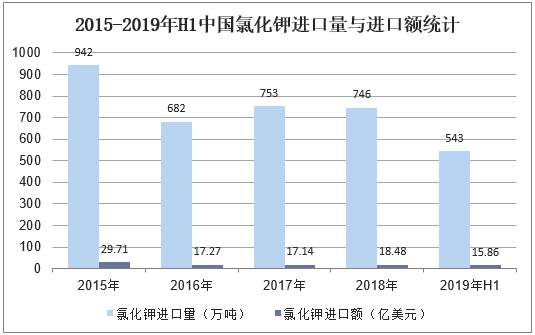

进口方面,2018年中国氯化钾进口量为746万吨,同比降低0.9%,进口额为18.48亿美元,同比增长7.8%。2019年上半年中国氯化钾进口量为543万吨,同比22.2%,进口额为15.86亿美元,同比增长52.4%。

2015-2019年H1中国氯化钾进口量与进口额统计

资料来源:中国海关,华经产业研究院整理

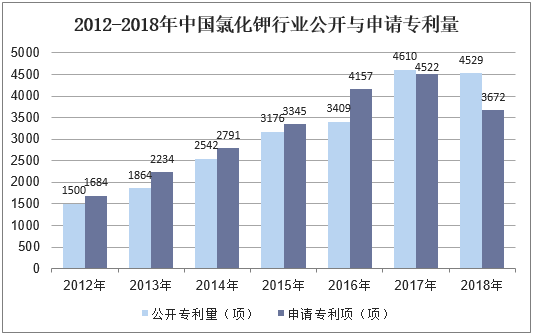

专利方面,据统计,截至到2018年,中国氯化钾行业公开专利量为4529项,申请专利量为3672项。

2012-2018年中国氯化钾行业公开与申请专利量

资料来源:中国海关,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国氯化钾市场运行态势及行业发展前景预测报告》

三、中国氯化钾行业竞争格局分析

目前国内生产钾肥的企业主要有:盐湖股份、藏格控股、国投罗钾、米高集团、中信国安和青上化工,其中盐湖股份以550万吨的产能居第一。藏格控股氯化钾产能为200万吨。

2018年中国主要钾肥生产企业

资料来源:公开资料整理

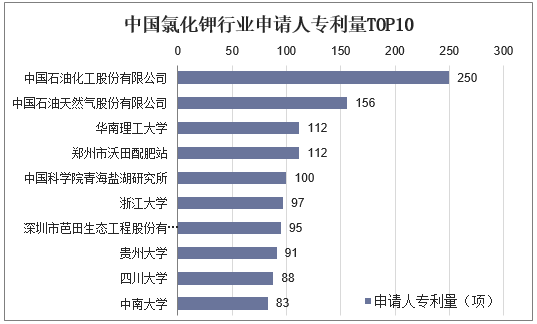

在专利申请人申请量排名中,中国石油化工股份有限公司的表现最为突出共申请专利250件,中国石油天然气股份有限公司(排名第二)与郑州市沃田配肥站(排名第三)也不甘示弱,分列第二与第三位。

中国氯化钾行业申请人专利量TOP10

资料来源:公开资料整理

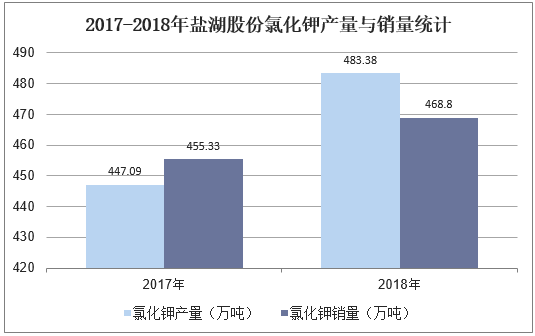

盐湖股份主营业务主要包括:氯化钾的开发、生产和销售;盐湖资源综合开发利用等。综合利用项目主要产品为硝酸钾、氢氧化钾、碳酸钾、金属镁、甲醇、纯碱、烧碱、硝酸钠、PVC、尿素、碳酸锂等。

据统计,2018年盐湖股份共生产氯化钾483.38万吨,较上年增加36.29万吨;销量468.8万吨,较上年增加13.47万吨,钾肥价格较2017年同期增加308元/吨(不含税);

2017-2018年盐湖股份氯化钾产量与销量统计

资料来源:公开资料整理

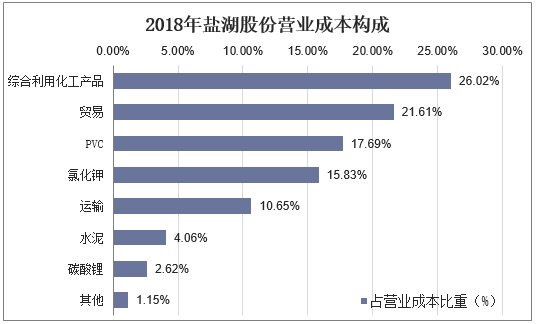

2018年盐湖股份营业成本构成中,氯化钾占营业成本比重的15.83%。

2018年盐湖股份营业成本构成

资料来源:公开资料整理

四、中国氯化钾行业发展趋势分析

2018年,国内钾肥市场三足鼎立的局面有所改变,主要因为边贸口岸的过货量不断减少,俄罗斯方面与中国货源的供给方面有所改变,在其他国家市场价格较高的情况下,对中国货源的输出量并不充足,甚至部分时间点边贸货源尚不能达到东北市场的自给自足,因此2018年国内钾肥主要是海运进口钾以及国产钾两方的制衡。

在大合同攀谈一直拖沓的情况下,国内氯化钾进口量有限,国产钾装置开工始终不足,两方供应紧张拉动市场的价格,使国内氯化钾价格达到了近三年来价格的一个高峰期。国内氯化钾价格的保持最终仍需要关注货源后期的补充情况,2018年底,国内氯化钾市场的补充量非常有限,价格将保持在一定高位。

与氯化钾持续走高的市场不同的是硫酸钾市场在近三年的走势相对平稳,市场价格基本未有较大的变动。虽然国投罗钾为全球硫酸钾最大生产基地,但对于国内市场而言,年产能仅200万吨的罗钾是无法支撑整个国内硫酸钾市场的需求。但罗钾仍是国内硫酸钾的龙头企业,集团定价有一定的指导性作用,基本曼海姆厂家价格会依照罗钾的价格走势而定。

另外,2018年青海水盐体系硫酸钾生产量有限,部分工厂从2017年停产后始终未恢复生产,其他复产工厂生产并不稳定。在2018年烟草招标的带动下,水盐体系硫酸钾市场放货量并不大,但价格持续不高,且在同等价位下,下游工厂更倾向于曼海姆硫酸钾。后期在青海水盐开工持续较低,市场价格性价比不高的情况下,逐渐市场或将被陆续取代。