一、医药流通行业概况

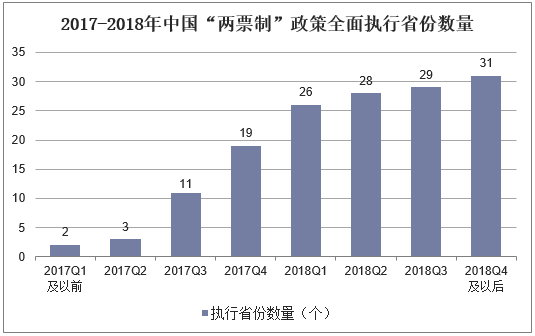

2017年1月,国务院要求在药品采购中逐步推行“两票制”,截止至今,“两票制”已在全国31个省份全面执行,其对纯销的正面影响更加显现。同时,2017年7月1日起实行的“零加成”政策在逐步推进下,其负面影响在现阶段也逐步减弱,现金流压力未来有望逐步改善。

2017-2018年中国“两票制”政策全面执行省份数量

资料来源:公开资料整理

二、中国医药流通行业发展现状分析

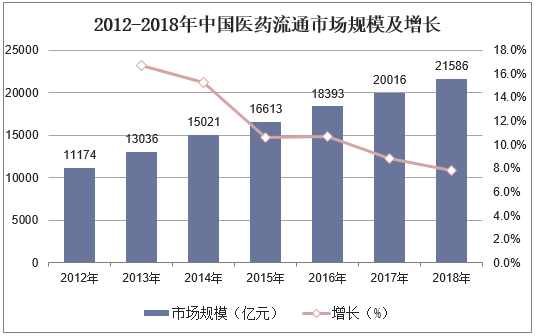

据统计,截至到2018年,中国医药流通市场规模达到21586亿元,同比增长7.8%。

2012-2018年中国医药流通市场规模及增长

资料来源:公开资料整理

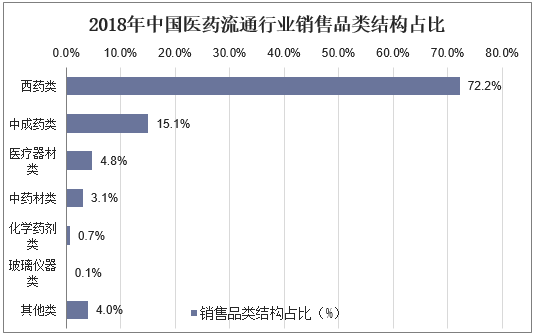

从销售品类来看,其中西药类占比第一,占比72.2%,排第二的是中成药类,占比15.1%,其次是医疗器材类,占比4.8%。

2018年中国医药流通行业销售品类结构占比

资料来源:公开资料整理

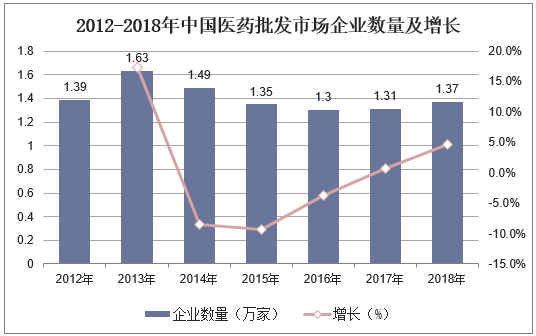

据统计,截至到2018年中国医药批发市场企业数量在1.37万家左右,同比增长4.6%。

2012-2018年中国医药批发市场企业数量及增长

资料来源:公开资料整理

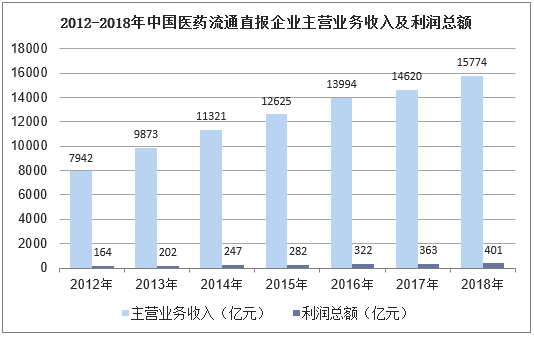

2018年中国医药流通直报企业主营业务收入达到15774亿元,同比增长7.9%,利润总额达到401亿元,同比增10.5%。

2012-2018年中国医药流通直报企业主营业务收入及利润总额

资料来源:公开资料整理

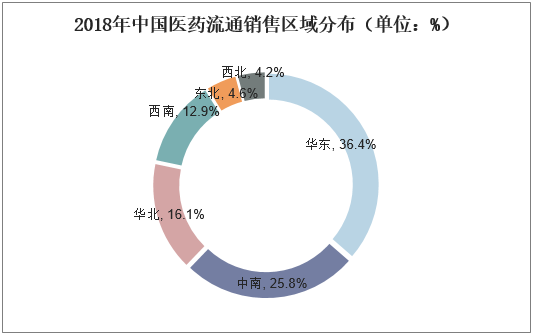

从医药流通销售区域分布来看,其中华东占比36.4排第一,排第二的中南地区,占比25.8%,其次是华北地区,占比16.1%。

2018年中国医药流通销售区域分布(单位:%)

资料来源:公开资料整理

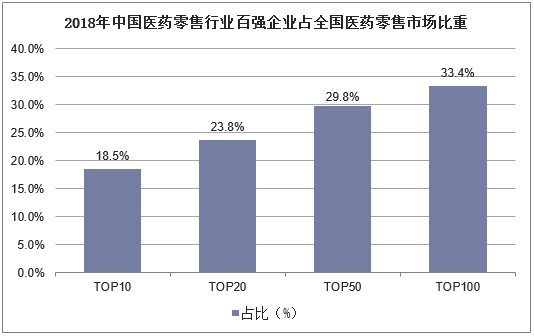

2018年销售额前100位的药品零售企业销售总额占比33.4%,前十家药品零售企业销售总额占比18.5%,前二十家企业药品零售总额占比23.8%,前五十企业药品零售总额占比29.8%。

2018年中国医药零售行业百强企业占全国医药零售市场比重

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国医药流通行业发展潜力分析及投资方向研究报告》

三、中国医药流通行业竞争格局分析

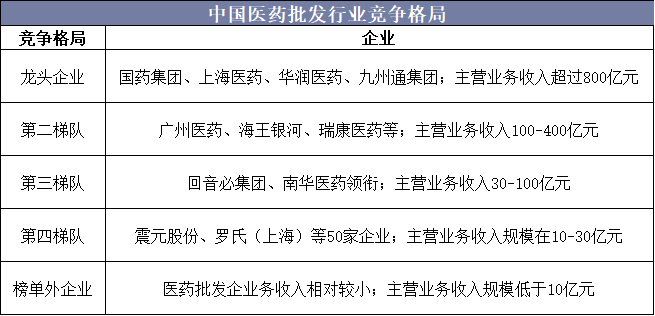

据统计,国药集团占据医药批发业榜首,营业收入达到3609.22亿元。前四家企业国药集团、上海医药集团、华润医药商业、九州通集团主营业务收入均超过800亿元,营业收入占全国医药流通销售额的比重为39.1%。

中国医药批发行业竞争格局

资料来源:公开资料整理

从药品批发企业销售收入排名上来看,中国医药集团销售额达到3609.22亿元排第一,排第二的是华润医药,销售额为1466.47亿元,其次是上海医药,销售额为1320.58亿元。

2018年中国医药批发企业销售TOP10统计

资料来源:公开资料整理

四、中国医药流通行业发展趋势分析

1、集中度进一步提高

2018年,“两票制”在各省陆续落地,除云南、甘肃外,基本全面实施到位,药品渠道整合暂时告一段落。而上海“4+7”带量采购出台的配套政策要求“一个企业的产品只允许在本地区委托一家商业公司”强化了大型商业公司的渠道优势。加上耗材“两票制”可能在更大范围推广,以及日益上升的人力成本,更是为大型流通企业完善网络布局提供了契机。

借助资本市场的力量,不仅四大零售连锁企业快速并购扩张,以高瓴、基石、大摩和华泰等为代表的资本也蠢蠢欲动,谋求打造药店拼盘以分羹。高瓴资本自2017年下半年介入药店市场以来,凭借资金优势,目前投资门店规模11610家,覆盖21个省,已成为全国规模最大的连锁药企。2018年,阿里健康入股漱玉平民,随后投资了华人健康、贵州一树、德生堂等区域龙头。有资本加持,加上药店分级政策导向和互联网的力量,各巨头正在扩大优势和规模。

2、电商在探索中前进

近年来,电子商务发展迅速,但备受业界期待的网售处方药依然未被监管部门放行,医药电

商仍然叫好不叫座,继续在探索中前进。

3、药品质量全程管理

在2019年1月17-18日召开的全国药品注册管理和上市后监管工作会议上,监管部门明确表示,2019年药品上市后监管工作将深入贯彻落实全国药品监督管理工作会议精神,深入贯彻以人民为中心的监管理念,全力守护人民群众用药安全。此前,国家药监局先后发布了《关于药品信息化追溯体系建设的指导意见》(国药监药管〔2018〕35号)和《关于加强药品集中采购和使用试点期间药品监管工作的通知》(国药监药管〔2018〕57号),明确指出经营企业和使用单位应当配合药品上市许可持有人和生产企业,建成完整药品追溯系统,履行各自追溯责任;未来监管部门将加强包括药品流通使用环节在内的全流程管理。

随着临床生物药使用越来越多,包括储藏和配送等流通环节在内的药品全生命周期质量管理必将受到越来越多的关注。

4、上市公司有望增加

截至2018年底,除B股外,沪深两市SW生物医药商业板共有上市公司25家,加上在港股上市的国药控股和华润医药,国内医药商业共有上市公司27家。虽然国内较大的医药商业公司大部分实现了证券化,但是2019年板块上市公司数量仍然有望扩容。

5、供应链管理拓价值

作为典型的渠道商,为上下游合作伙伴提供高效、便捷、高性价比的服务是决定商业公司发展壮大的关键。

面对“两票制”带来的新变局,“渠道为王”的市场模式受到挑战,要想延续辉煌,商业企业除了在网络建设、成本管理等方面横向拓展外,还必须在产业链上为上游工业企业合作伙伴与下游终端客户提供更多的增值服务。

面对第三方物流平台的激烈竞争、下游客户对成本和效率以及管理提升的诉求,2019年医药供应链创新的趋势也将不断进步。