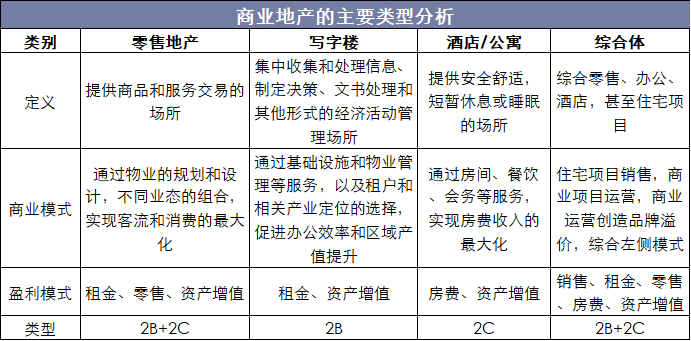

一、商业地产的主要类型分析

商业地产是指用作商业用途的地产。一般来说,狭义的商业地产指用于各种零售、餐饮、娱乐、休闲等生活服务类经营方式的不动产,包括商场、购物中心、步行街以及社区商业等。广义的商业地产除商铺之外还涵盖写字楼、公寓式酒店、连锁酒店等具有商务属性的不动产。

按照土地用途,商业地产可以分为4大类:零售类地产(如购物中心)、办公类地产(写字楼)、居住休憩类地产(酒店和公寓)、综合体(以上功能的混合)。

商业地产的主要类型分析

资料来源:公开资料整理

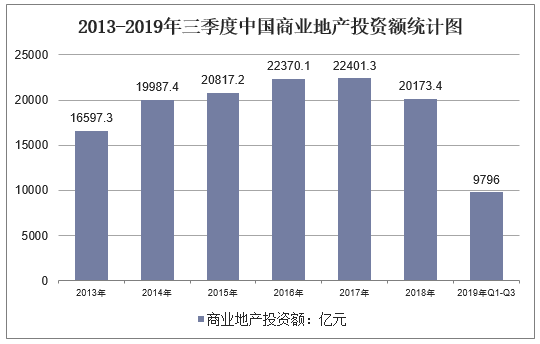

二、商业地产行业运行现状分析

2018年我国商业地产开发投资额为20173.42亿元,2019年前三个季度,我国商业地产开发投资额为为9796亿元,同比下滑8%。

2013-2019年三季度中国商业地产投资额统计图

资料来源:国家统计局

由于商业地产具有地产、商业与投资多重属性,随着商业用地成本不断走高,商业地产开发商对投资回收期限越来越关注,调控政策对商业地产开发影响较为突出,带动商业地产开发投资规模波动较大。2016年9月末开始,多个城市陆续发布新的房地产调控政策,重新启动限购限贷,强调坚持住房居住属性,2017年以来,全国有近110个城市(县级以上)与部门发布有关房地产的调控政策超过270次。土地竞拍方面,部分地方政府出台“限房价、竞地价”、“限地价、竞房价”、超过限价后竞自持面积、优先安排特色小镇指标、产业用地捆绑住宅用地等土地出让条件,并大力推行“租购并举”,推出纯租赁住房土地,探索弹性出让土地政策,一定程度上加大了商业地产的土地供给。另一方面,从融资角度看,中央严控房地产金融业务,加强房地产金融监管,抑制投资投机性需求,地产开发企业融资限制不断加码,融资压力不断上升。

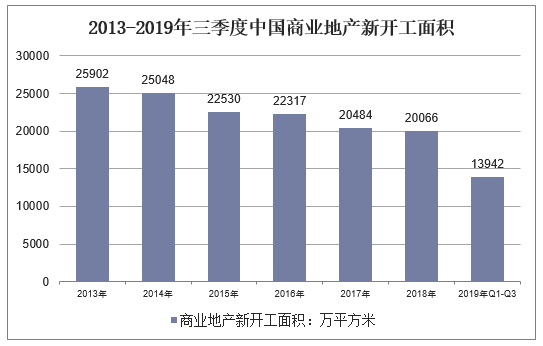

2018年,我国商业地产施工面积为138471.45万平方米, 2019年前三个季度,我国商业地产施工面积为96144万平方米,同比下降1.7%;竣工面积为5533万平方米,同比下降13.5%。2019年前三个季度,我国商业地产新开工面积为13942万平方米,同比下降3.3%。

2013-2019年三季度中国商业地产新开工面积

资料来源:国家统计局

三、商业地产细分市场发展分析

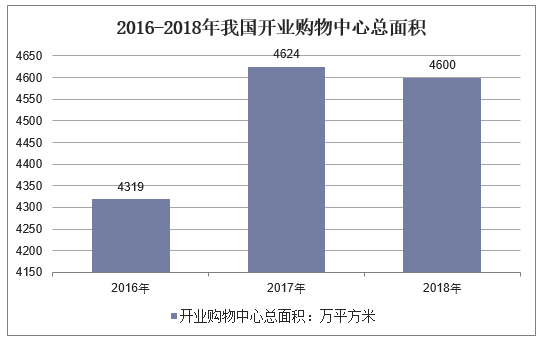

1、购物中心

购物中心是零售业态的一种形式,建筑体量较大,是租赁店和多种经营结构的交易场所。租赁店或商户包括百货、超市、专卖店、餐饮娱乐、服务等。购物中心是在上世纪90年代随着零售业的发展由外资引入而来,数据显示,2018年全国开业购物中心总数量超530个,商业总体量超4600万平方米,对比2017年,数量增加了近30个。

2016-2018年我国开业购物中心总面积

资料来源:公开资料整理

购物中心的需求来自多个方面,首先从城市规划的角度,新区和开发区的设立需要引流,因此当地规划有诉求。其次,购物中心与零售商主要呈现业主与租户的关系,也反映了零售商扩张和布局的需求。最后,购物中心是零售地产的业态,客流量和消费额意味着当地的消费水平和消费需求。因此,当地的人口、消费水平和经济实力是购物中心需求的支撑。

2、写字楼

写字楼是专业的商业办公用楼,是集中收集和处理信息、制定决策、文书处理和其他形式的经济活动管理场所。由于写字楼是商业办公活动场所,因此一个好的写字楼,除了地理位置好之外,相关的物业和服务设施也处于优越水平。一个城市越发达,意味着城市的效率越高,除了基建设施外,商圈的集聚和高效率也必不可少,而这也离不开建筑体的质量和设施。而当前发展中的智慧建筑和智慧城市离不开写字楼这个重要载体。

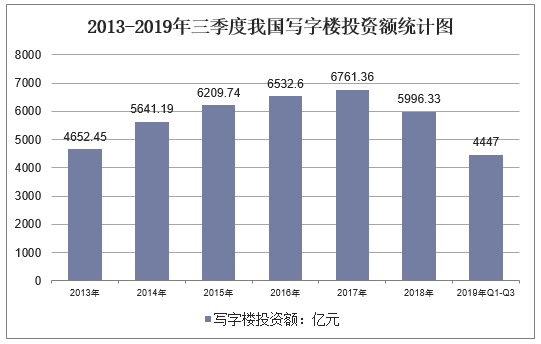

2018年1-12月,全国写字楼开发投资额为5996.33亿元,同比下降11.3%,写字楼销售面积为4363万㎡,同比下降8.3%。2019年前三季度,中国写字楼投资额达到4447亿元,同比增长0.8%。

2013-2019年三季度我国写字楼投资额统计图

资料来源:国家统计局

写字楼的新增供给主要来自于新增土地,而需求主要来自于企业的发展,特别是第三产业下的企业。一方面随着城市的扩张和新区或者开发区的建设,使得新增用地供给增加,但是在各个城市的规划下,对于城市扩张放缓且严格控制增量的部分城市,整个市场逐渐转变为存量市场。当前中国城镇化进程尚未结束,随着产业结构的调整,第三产业的发展,以及企业的扩张下员工数量的增长,带来大量写字楼和办公空间的需求。

相关报告:华经产业研究院发布的《2019-2025年中国商业地产市场运行态势及行业发展前景预测报告》

四、商业地产市场竞争格局分析

相较于住宅地产,我国商业地产起步较晚,多数本土商业地产开发商都是从住宅地产开发商转换过来;另外在行业发展初期,众多资本涌入商业地产行业这个蓝海市场,很多实业企业也对商业地产进行了投资布局,这造成目前商业地产行业参与者数量众多,行业格局呈现强者愈强的局面,龙头企业在行业竞争中拥有突出优势。

2019年中国房企商业物业价值TOP100中,万达集团位列第一,2018年万达集团商业营收达264.45亿元,品牌商场达294个,品牌酒店达75家。此外,华润置地、大悦城、绿地商业、新鸿基地产、龙湖集团纷纷进入前十名。

2019年中国房企商业物业价值TOP20

资料来源:公开资料整理

商业地产需求主要受城市化进程、人口结构及人口流动、人均可支配收入等因素的影响,未来随着城市化进程的进一步加快,商业地产需求将会得到快速释放。