一、药用辅料行业概况

药用辅料主要应用于医药制造工业各类注射用和非注射用药物制剂的生产。药用辅料是制剂的基础材料和重要组成部分,它不仅赋予药物一定剂型,并且还有诸多功能。药用辅料对药物疗效、制备工艺有重要影响。中国一直以来将药用辅料参照药品管理,药用辅料生产企业的日常经营行为必须遵循国家医药行业管理的相关政策法规。

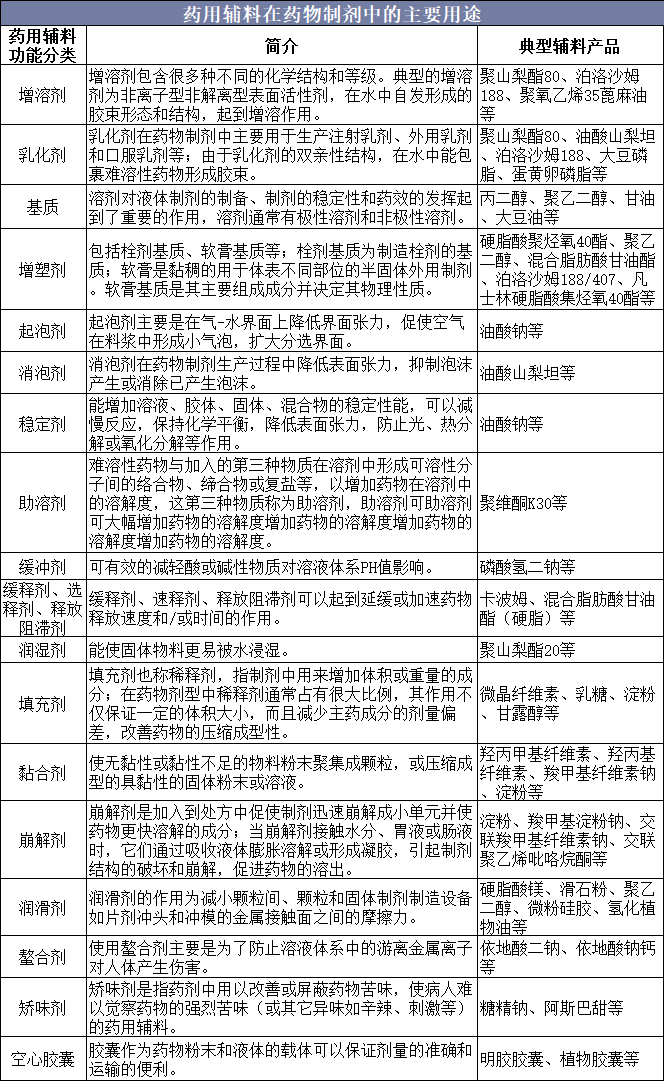

药用辅料在药物制剂中的主要用途

资料来源:公开资料整理

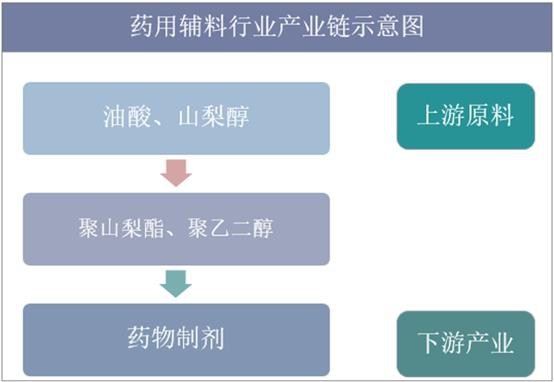

药用辅料行业的上游原材料主要是来自农林行业的油酸、山梨醇等和来自石油化工行业的环氧乙烷、环氧丙烷、乙二醇、丙二醇等。

药用辅料行业产业链示意图

资料来源:公开资料整理

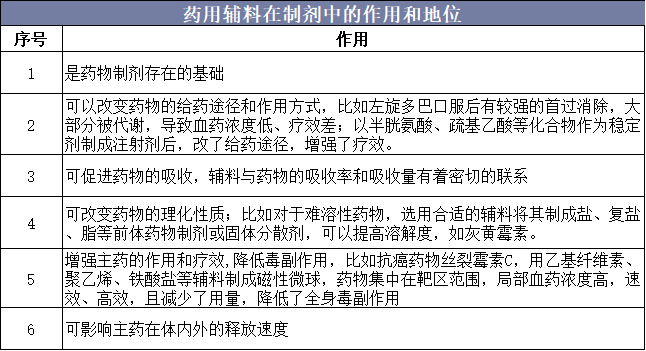

开发一种新型辅料可能会带动一大类新型制剂的研发,使药物制剂的研发水平大幅度提高。辅料和药品剂型是相互促进、相互依存的,新型辅料的研究与开发可以推动新剂型的发展,药物制剂的高速发展会促使新型辅料的研发。比如,由于有了缓控释骨架材料、膜控材料,才开发了缓控释制剂。

药用辅料在制剂中的作用和地位

资料来源:公开资料整理

二、中国药用辅料行业发展现状分析

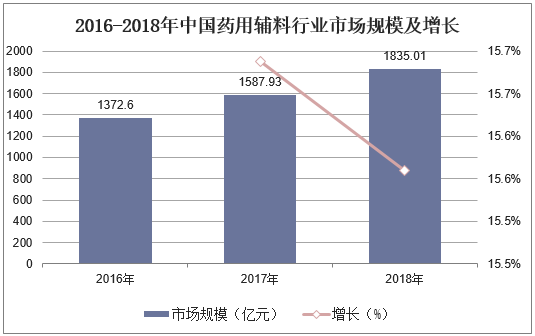

中国药用辅料行业起步比西方国家晚,于上世纪80年代开始。在发展初期很长一段时间医药行业存在着重原料、轻辅料的倾向。随着医药行业供给侧改革以及国内医药市场强劲需求,中国药用辅料市场也保持快速增长。2018年中国药用辅料市场规模达到1835.01亿元,同比增长15.56%。

2016-2018年中国药用辅料行业市场规模及增长

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国药用辅料行业投资潜力分析及行业发展趋势报告》

三、药用辅料行业进入壁垒分析

1、医药行业是技术密集型行业,技术工艺比较复杂,质量要求严格

近年来,医药技术发展迅速,医药生产企业对于药用辅料的产品质量和性能要求越来越高,由此,对行业内企业的研发能力和技术水平的要求也在不断提高。药用辅料企业必须拥有较强的技术力量和技术储备,加大研发投入,才能不断开发新的辅料品类和新的工艺技术以满足药品生产企业的需求。对于新进入者而言,由于缺乏技术积累,其生产工艺和技术水平很难在短时间内取得突破,难以在市场中立足。

随着中国相关政策和制度的出台,尤其是仿制药一致性评价和药辅用料关联审评审批的推进,人们认为将不断提高行业壁垒和准入门槛,中国药辅用料行业将进入整合阶段,行业集中度将不断提高,竞争主要在行业内专业化大型药辅用料生产企业和国际药辅用料企业之间。

2、法律法规的不断健全和完善将进一步提高行业准入门槛

药用辅料是药品的重要组成成分,其选用直接关系药品的质量安全。近年来,中国监管部门在完善药品监管的同时,也加强了对药用辅料的监管力度,在药用辅料的行业准入、生产资质等方面制定了一系列的法律法规,提高了进入药用辅料行业的门槛。

《加强药用辅料监督管理的有关规定》(国食药监办[2012]212号)规定,对药用辅料实施分类管理,对新的药用辅料和安全风险较高的药用辅料实行许可管理,即生产企业应取得《药品生产许可证》,品种必须获得注册许可。2016年,国家相关部门出台了《关于进一步完善食品药品追溯体系的意见(征求意见稿)》、《关于药包材药用辅料与药品关联审评审批有关事项的公告》,药用辅料DMF制度和关联审评制度已现雏形,药用辅料行业监管体系进一步完善,准入门槛将进一步提高。

3、一致性评价和关联评审制度的推进将逐步形成客户壁垒

随着监管政策的趋严,尤其是仿制药一致性评价和药用辅料关联审评审批制度的推进,下游制药企业越发关注药用辅料生产企业的规范运作情况、产品质量及稳定性、技术水平和研发能力。

同时,随着药用辅料关联审评审批制度的推进,制药企业变更辅料供应商的成本提高,促使制药企业在选择辅料供应商时更加谨慎,重视辅料供应商的产品质量、技术水平和研发能力,且供需关系比较紧密,一般不会轻易更换供应商。因此,在行业内拥有较高品牌美誉度的企业能够争取到更多、更优质的客户,占据较高的市场份额,并保持长期稳定的合作关系,对其他竞争对手形成壁垒。

四、中国药用辅料行业竞争格局分析

目前中国药用辅料行业现阶段呈现“小、乱、散”的阶段性特征,药用辅料企业普遍规模较小。受资金实力的限制,规模较小的药用辅料生产企业难以严格按照《药用辅料生产质量管理规范》的要求进行生产,产品质量难以得到保障;规模小的药用辅料生产企业也较难生产工艺复杂、技术要求高的药用辅料产品,产品多处于低端市场,导致低端药用辅料产品竞争激烈而高端产品供给不足;受制于资金实力,规模小的药用辅料生产企业无力开展研发,严重影响了药用辅料行业的研发和创新能力。

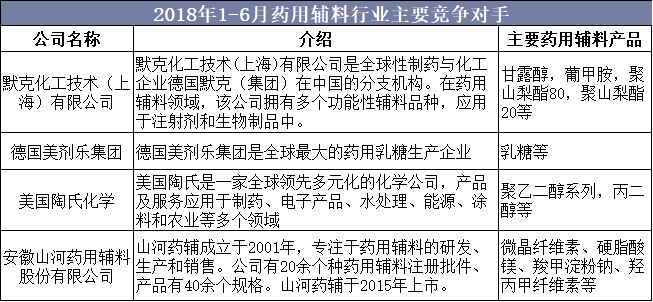

2018年1-6月药用辅料行业主要竞争对手

资料来源:公开资料整理

威尔药业主要从事药用辅料和润滑油合成油的研发、生产和销售。主要产品有药用辅料和合成润滑基础油,公司历经近二十年的不懈努力,形成了醚类精准聚合、酯类定向合成、高效分离提纯等核心技术,为药物制剂企业提供高安全性、多功能性的药用辅料,为润滑油企业提供性能卓越的合成润滑基础油。营收方面,据统计,截至到2019年上半年,威尔药业营业收入为4.38亿元,同比增长7.44%,净利润为0.77亿元,同比增长25.1%。

2017-2019年H1威尔药业营业收入与净利润统计

资料来源:公开资料整理

据统计,2018年威尔药业药用辅料产量6523吨,产能6100吨,销量6155吨。

2015-2018年威尔药业药用辅料产量、产能与销量

资料来源:公开资料整理

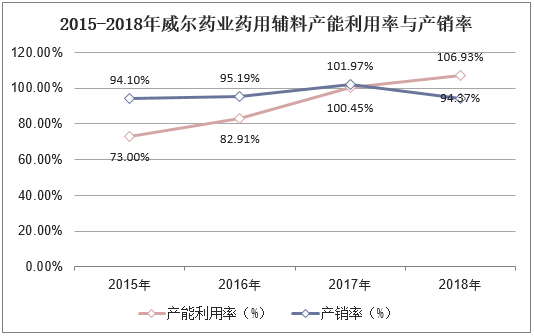

2015-2018年间,公司的产能利用率、产销率维持较高水平,企业资源得到充分利用。药用辅料的产能利用率和产销率均逐年稳定增加,分别为73.00%、82.91%、100.45%、106.93%和94.10%、95.19%、101.97%、94.37%,市场前景广阔,下游需求旺盛。

2015-2018年威尔药业药用辅料产能利用率与产销率

资料来源:公开资料整理

五、中国药用辅料行业发展趋势分析

中国药用辅料行业高度分散,药用辅料品种繁杂,不像药品那样容易管理,相关市场数据的统计很难精确化。中国许多药用辅料是化工食品原料企业,只占他们产量很少的比例,如果药用辅料要求过高,可能一些厂家就会放弃生产药用辅料转而投向其他行业。

制药企业在选择辅料时不能只考虑成本最小化,而应该非常严谨地考察供应商生产是否规范、辅料的质量特性、辅料在制剂中的作用由哪些理化指标决定、这些指标的变化会导致制剂性质发生怎样的变化、各企业生产的同名辅料有什么差异、辅料生产工艺中哪些参数变化会导致产品发生何种变化等,这些都决定了产品质量一致性评价的最终结果。

未来,国内制剂市场对药用辅料的需求将保持高速增长,进口辅料的增长速度要比国产辅料要更快一些;随着国产辅料产品质量的提升及进口辅料成本的瓶颈,国产辅料的未来发展空间要比进口辅料大。