一、食盐行业概况

食盐是对人类生存具有重要意义的物质之一,也是日常生活烹饪离不开的调味品之一。在食品加工中应用于蔬菜、水产品、肉制品、蛋制品等腌制、糕点加工过程以及面粉改良等工艺方面。食盐不仅是食品的主要调味品及加工原料,同时也是体内矿物质(主要是钠)的重要来源,对维持体内酸碱平衡、组织间的渗透压及肌肉神经兴奋性等方面都起着重要作用。

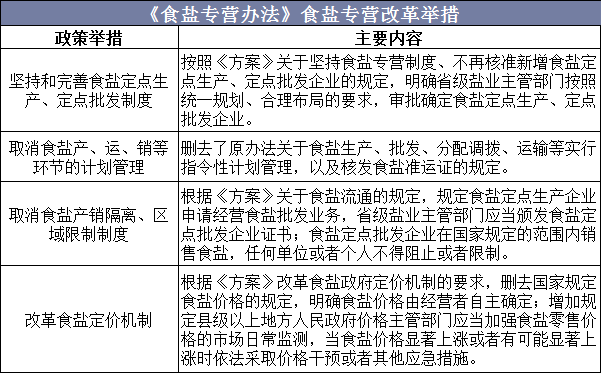

2016年4月,国务院发布《国务院关于印发盐业体制改革方案的通知》提出在坚持食盐专营制度的基础上,推进供给侧结构性改革。2018年1月,国务院公布实行《食盐专营办法》。食盐专营改革举措包括定价机制的革新,明确食盐价格由经营者自主确定;盐改变革了食盐产品产、运、销领域的计划管理模式,打破区域限制,取消政府定价,引入市场竞争,释放市场活力。市场化定价机制将激发生产企业创新活力,各市场参与主体将研究开发各类食盐品种,满足不同消费群体的饮食需求,高附加值的多品种盐未来有望成为主流产品。

《食盐主营办法》食盐专营改革举措

资料来源:公开资料整理

二、中国食盐行业市场现状分析

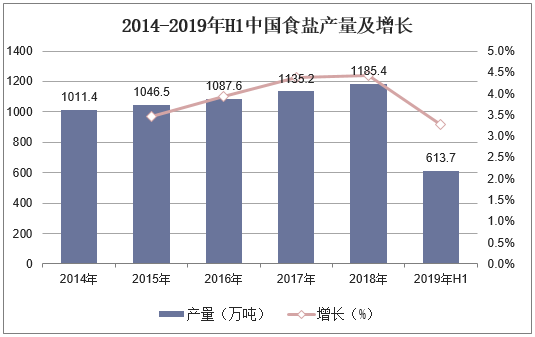

综合来看,中国食盐行业的产量从2014年1011.4万吨增长到2018年1185.4万吨,年均增速为4.05%。截至到2019年上半年,中国食盐产量为613.7万吨,同比增长3.28%。

2014-2019年H1中国食盐产量及增长

资料来源:公开资料整理

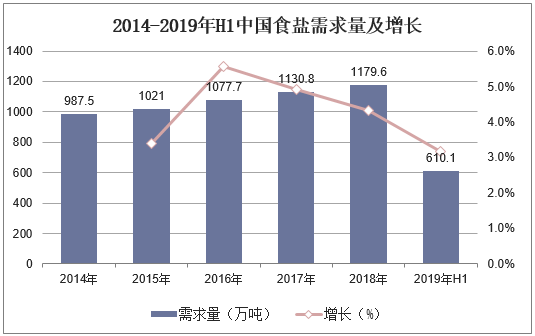

近年中国食盐行业的需求保持增长,2014年为987.5万吨,到2018年增长到1179.6万吨,同比增长了4.32%。截至到2019年上半年,中国食盐需求量为610.1万吨,同比增长3.17%。

2014-2019年H1中国食盐需求量及增长

资料来源:公开资料整理

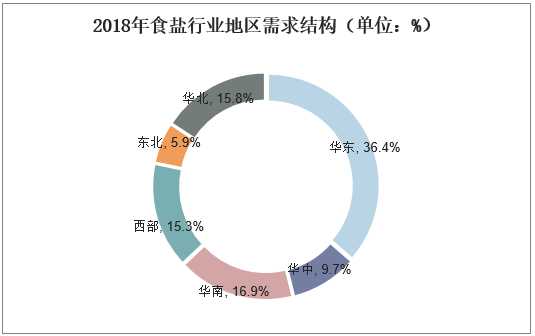

从区域结构来看,2018年食盐行业互动地区需求占比36.4%,华中地区需求占比9.7%,华南地区需求占比16.9%,西部地区需求占比15.3%,东北地区需求占比5.9%,华北地区需求占比15.8%。

2018年食盐行业地区需求结构(单位:%)

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国食盐行业发展趋势及投资前景预测报告》

三、中国食盐行业竞争格局分析

中盐股份是国内盐业龙头企业、唯一央企和唯一全国性企业——中国盐业集团有限公司(下称“中盐集团”)持股92.47%的子公司,由中盐集团按照整体改制上市的方式,在2013年联合广东、安徽、重庆、山西、天津、浙江、江西七家省级盐业公司发起成立。2018年中盐企业食盐产量303.6万吨,市场份额占比25.61%,井神股份食盐产量95.2万吨,市场份额占比8.03%,云图控股食盐产量37.7万吨,市场份额占比3.18%,其他企业食盐产量748.9万吨,市场份额占比63.18%。

2018年重点厂商食盐产量情况

资料来源:公开资料整理

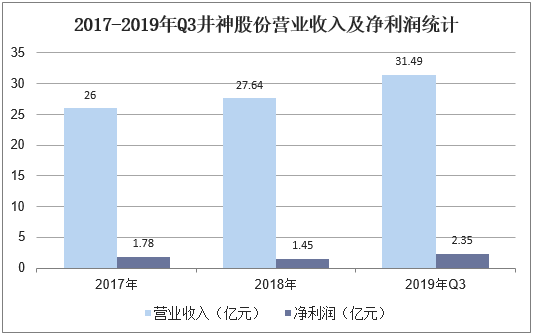

井神股份是江苏省国资委控股的盐产品及盐化工龙头企业,已连续多年入选中国制盐行业十强企业。井神股份主营收入按板块可分为盐产品、盐副产品和盐化工三大业务板块,其中盐产品包括食盐(占营收20%)、小工业盐(占营收30%)和两碱用盐;盐副产品为元明粉、氯化钙等;盐化工产品为纯碱(占营收33%)、小苏打。营收方面,据统计,截止到2019年第三季度,井神股份营业收入为31.49亿元,同比下降3.5%,净利润为2.35亿元,同比增长27.2%。

2017-2019年Q3井神股份营业收入及净利润统计

资料来源:公开资料整理

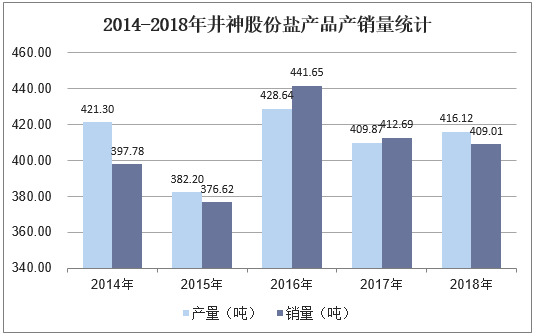

2018年井神股份盐产品、盐副产品和盐化工产品分别占营业收入的51%、12%和36%。其中盐产品包括食盐(占营收20%)、小工业盐(占营收31%)和两碱用盐。盐副产品为元明粉、氯化钙等。2018年井神股份盐产品产量为416.12万吨,销量为409.01万吨。

2014-2018年井神股份盐产品产销量统计

资料来源:公开资料整理

四、食盐行业进入壁垒分析

1、产业政策壁垒

制盐行业具有较高的政策壁垒。根据《食盐专营办法》,中国食盐实行定点生产制度。国务院盐业主管机构根据食盐资源状况和国家核定的食盐产量,按照合理布局、保证质量的要求,确定食盐定点生产企业;非食盐定点生产企业不得生产食盐。

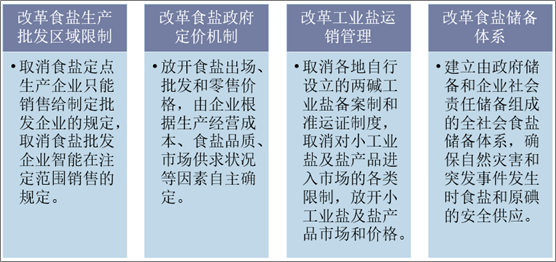

根据《国务院关于印发盐业体制改革方案的通知》(国发〔2016〕25号),不再核准新增食盐定点生产企业,确保企业数量只减不增。鼓励食盐生产与批发企业产销一体。鼓励社会资本进入食盐生产领域,与现有定点生产企业进行合作。坚持批发专营制度,以现有食盐定点生产企业和食盐批发企业为基数,不再核准新增食盐批发企业,鼓励食盐批发企业与定点生产企业兼并重组,其他各类商品流通企业不得从事食盐批发。鼓励国有食盐批发企业在保持国有控股基础上,通过投资入股、联合投资、企业重组等方式引入社会资本,开展战略合作和资源整合。

推进食盐综合改革

资料来源:公开资料整理

因此,在中国现行的食盐专营制度下,未被列入工信部公布的全国食盐定点生产企业名单中的企业及未取得食盐批发资质的企业无法从事相关业务。

2、资金壁垒

根据国家发改委2011年颁布的《产业结构调整指导目录(2011年)》,新建北方海盐项目规模需不低于100万吨/年,井矿盐项目应不低于60万吨/年,而新建南方海盐盐场项目原则上不予批准。在此情况下,新建制盐项目往往需要在建设初期便投入大型制盐生产设备装置,从而对潜在投资者构成较高的资金壁垒。

3、资源壁垒

《产业结构调整指导目录(2011年)》对新建制盐项目的规模提出了较高要求,相应的亦需要新建制盐项目具备相应的资源条件。其中,海水制盐多采用滩晒工艺,生产过程中需要占用大量的土地资源,若企业无法拥有足够的相关资源将影响自身的产量,进而降低企业的盈利能力;井矿盐生产企业则需要拥有盐储量丰富的岩盐矿,以确保制盐原材料的供应。

五、中国食盐行业发展趋势分析

盐业是中国重要的基础性行业,食盐事关人民群众身体健康。为保障盐业体制改革顺利进行,国务院颁布了新版《食盐专营办法》,对食盐质量安全管控措施作了以下几方面规定:一是完善食盐监管体制;二是建立健全信用信息记彔和公示制度的规定;三是严防工业用盐等非食用盐流入食盐市场;四是进一步完善法律责任,加大对远法行为处罚力度。除此之外,食盐属于食品范畴,还应符合《食品安全法》及相关的食品安全国家标准的规定。为进一步落实食盐质量安全管理责任,强化食盐质量安全监管,全国各地监管部门对食盐企业生产经营状况及质量管理体系进行全面摸底与排查,相继开展了一系列食盐产品质量专项监督抽检。

多品种盐行业是整个盐行业的重要组成部分,多品种盐行业的健康有序发展意义重大。多品种盐发展的行业现状归根结底是标准体系不健全,缺乏多品种盐分类的规范性文件,因此明确多品种盐的分类标准具有重要意义。第一,对于监管部门来说,在盐业体制改革大背景下,明确食盐产品分类从标准层面为监管工作指明方向,有利于维护盐业市场秩序,促进盐业市场规范健康有序发展。第二,对于企业来说,明确食盐产品分类从标准层面正确引导企业的生产和研发行为,尤其多品种食盐大多执行企业标准,明确食盐产品分类有助于企业科学合理制定企业标准,在一定程度上维护了公平公正的市场竞争环境。

机遇永进与挑战并存,在盐业改革的特殊时期,食盐整个产业面临重新洗牌的格局。企业面对优胜劣汰的残酷竞争,充分开发多品种盐产品和市场是一条必由之路。所谓适者生存,企业抓住这一机遇,勇于改革创新,就能不断发展壮大自己,反之则会固步自封被时代的洪流所淘汰。本文介绍了盐业体制改革后食盐的质量安全管理,并对多品种盐发展的行业现状进行深入调查分析,旨在为监管部门、生产企业、检验检测机构等相关人员带来一些思考和启示,有助于规范食盐整个行业健康有序发展。