一、保税物流概述

保税物流的概念起源与国际贸易的发展密切相连。国际贸易中,货物通过各种交通枢纽设施例如港口、机场等,采用各种运输方式如空运、水运、公路运输,以国境为边界进行往来流动,而这种通常的贸易行为称为国际物流。

当国外货物进入境内时,海关依法征收关税,在国际贸易行为中还存在一些非关税壁垒。出于发展开放型经济的考虑,促进国际间贸易往来,鼓励加工贸易进出口发展,消除非关税壁垒,经国家批准设立海关特殊监管区,在监管区内境外货物可自由入境,暂时不征收关税,在区域内完成货物的加工、贸易等行为后,如果货物再出口不在国内市场销售,则免征关税,如果货物进入国内市场,则需要补缴关税,这样的物流称为保税物流,特殊监管区内形成的是“境内关外”管理制度。

作为保税物流的基础支撑依然是物流本身,同样属于一般物流范畴,都是以降低成本、提高运作效率与反应速度为标准要求,通常认为保税物流属于区域物流的范畴之内。从保税物流的特质来看,与一般物流有一定的区别,主要表现在保税物流具有以下几个特点。

保税物流的特点及其概述

资料来源:公开资料整理

为开展保税物流业务,我国形成了以海关特殊监管区为承载主体的保税物流体系。保税物流体系形成与发展的主体架构为保税仓和出口监管仓、出口加工区、保税物流中心(A型、B型)、综合保税区和保税港区、自由贸易试验区等不同层次的保税物流节点中两个以上数量的集合,其辅助性部分还包括物流园区、口岸、交通设施等。

我国保税物流体系示意图

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020年中国保税物流园区行业市场前景预测及投资战略研究报告》

二、保税物流现状

伴随着国内产业、消费升级以及近年来跨境电商保税进口、保税展示交易等新经济、新业态的蓬勃发展,保税物流业务量猛增的情况凸显。截至2018年年底,纳入统计的各类海关特殊区域共有108家,其中,保税区12家、出口加工区31家、综合保税区50家、保税港区12家、物流园区3家。

2018年1-11月,全国有进出口统计的127个海关特殊监管区域及55个保税场所共计实现进出口总值4.7万亿元,折合7124.34亿美元,同比增长12.3%,其中出口3284.51亿美元,进口3839.83亿美元。

2013-2018年11月我国海关特殊监管区域进出口金额

资料来源:公开资料整理

2015-2018年我国保税监管场所进出境货物金额

资料来源:中国海关、华经产业研究院整理

受益于海关特殊监管区域进出口恢复的影响,我国海关特殊监管区域内物流企业经营收入、新增物流企业数量、固定资产投资额、营业面积等数据也增长良好。

2018年全国海关特殊监管区域物流业务经济统计情况

资料来源:公开资料整理

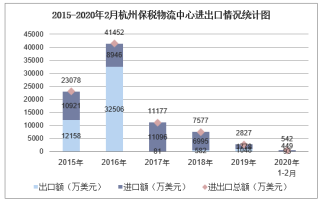

我国主要的保税物流中心有东莞、深圳机场、河南、长沙金霞、天津经开区、连云港、重庆铁路、成都铁路、中山和成都空港,2018年合计进出口额达到93.43亿元,占到全部保税物流中心进出口额的81%。

2018年保税物流中心进出口情况

资料来源:公开资料整理

三、保税物流发展中的问题

1、法律法规不完善,政策、制度配套保障不到位

当前保税区域(场所)缺少统一化的管理规定与程序化的操作规程,这样的结果就使得保税物流领域贸易便利化缺少法律保障。以保税区为例,目前海关监管的主要依据仅有《中华人民共和国海关法》第34条和1997年颁布的《中华人民共和国保税区海关监管办法》,除此之外再无部门规章和实施细则的规范。

海关其他业务条块的规范性文件,在遇到保税区监管时也多采取“另行规定”的方式“绕道走”。海关监管长期缺乏系统完备的法律依据和政策指引,不仅难以适应日新月异的业务变化,也使主管海关承担政策、监管风险,更是打击了其对保税物流监管工作改革创新的积极性。

另外,保税区作为一个综合性的经济区域,缺乏统一的、层级较高的保税区管理法规,保税区政策又涉及从中央到地方、跨职能的多个管理部门,各部门对保税区的认识不完全一致,导致在制定政策时往往仅从本部门的理解和需求出发,部门间政策不协调、不衔接等问题比较突出。例如,保税区“非海关备案”企业的大量存在,与《中华人民共和国保税区海关监管办法》第5条相悖,导致行政卡口、办公用品的日常监管占用大量人力资源,模糊了海关监管的重点。

2、通关监管模式“橄榄型”布局,制约了保税物流效率

当前,海关对保税物流监管仍然集中在事中通关环节,其代表性手段是证件验核和查验、卡口检查。事前的企业管理,事后的保税核查以及贯穿全过程的风险分析仍处于相对薄弱的态势。与此同时,事前、事中、事后的监管还存在一定程度的相互脱节,未能实现联动互补。这种两头轻、中间重的“橄榄形”监管,实际并未真正达到“一线放开,二线管住”,不仅牵制了大量的监管资源,还容易陷入“处处把守、处处失守”的困局,造成了监管资源的极大浪费,严重制约了保税物流效率。

3、海关物流保税监管形式多样、功能各异导致管理混乱

当前可将我国海关保税监管形式分为保税监管场所级别、特殊监管区域级别。具体有保税仓库、出口监管仓库、保税物流中心A型、保税物流中心B型、保税区、出口加工区、保税物流园区、保税港区、综合保税区等九种形态。在特殊监管区域级别中又可分为在自由贸易试验区内、外两种,享受的政策优惠级别又有诸多不同。海关为了区别各监管形式的差别待遇而设置了不同的业务功能,有些保税区域(场所)的业务功能是重复叠加的,有些则是各不相同。

由于有不同的保税物流业务功能,导致各种保税监管形式的企业进入条件、设立条件以及政策待遇都有所不同,这样的状况最终导致海关对行政管理相对人在保税物流监管形式上的管理混乱局面。目前通过海关特殊监管区域整合、升级,上述混乱局面已经有了一定程度的改善。但是保税监管场所方面的整合却迟迟未有进展,造成了各种资源及监管力量的低效率、使用浪费。

四、保税物流发展趋势

近年来,我国海关适应跨国公司国际化运作及加工制造业多元化发展的需求,逐步推进保税物流监管制度改革,构建和完善以保税港区、保税物流园区为龙头,以保税物流中心为枢纽,以保税仓库、出口监管仓库为网点的多元化保税物流监管体系。

对比研究国际保税物流形式可以知道,保税物流中心是适应我国保税物流发展需要的、具有中国特色的保税物流形式。保税港区作为我国发展保税物流层次更高、政策更优惠、功能更齐全、区位优势更明显的海关特殊监管区域,是很多保税物流中心、出口加工区未来的升级目标。目前,广州南沙、苏州高新区、北京空港、广州空港、成都、西安等保税物流中心通过已经通过整合邻近的空港口岸、内陆港或出口加工区资源已升级为综合保税区,还有一些保税物流中心在创造条件积极申请升级为综合保税区。