一、充电桩行业需求环境分析

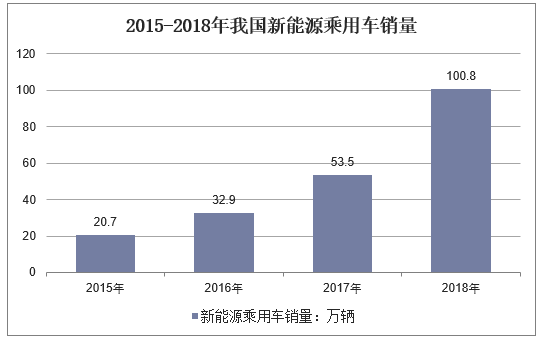

根据公安部最新数据,截至2018年底我国电动车保有量已达261万辆,与2017年相比增加107万辆;其中纯电动车保有量211万辆,占比高达81%。2018年我国新能源乘用车销量达到100.8万辆,预计未来中国新能源汽车销量仍将保持30%+的增速快速增长,电动汽车保有量将快速提升。预计到2022年,中国新能源汽车保有量将达到1087万辆,充电桩有望达到328万个。

资料来源:乘联会

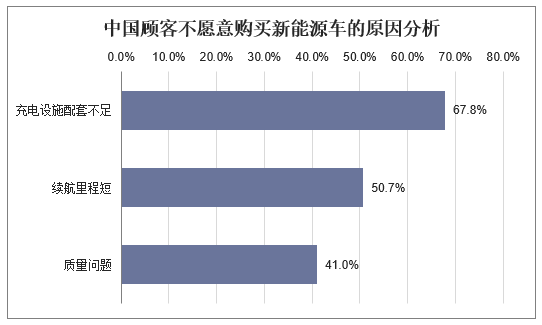

随着我国电动车保有量的快速上升,充电设施不足正在转化为阻碍电动车行业发展的核心矛盾。有调查显示,中国顾客不愿意购买新能源车的前三项原因分别为:充电设施配套不足(67.8%)、续航里程短(50.7%)、质量问题(41%)。

资料来源:公开资料整理

二、我国充电桩保有量现状分析

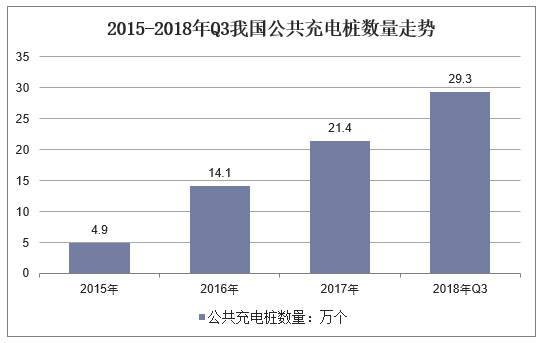

截至2018Q3,我国电动车与公共充电桩的车桩比为7.76:1,与所有充电桩的车桩比为3.31:1。新增充电桩的车桩比来看,存量车桩比与新增车桩比正在接近,目前车桩比正在接近平衡位置。预计未来车桩比大概率将维持在3:1附近,今后充电设施新增需求更多依赖电动车保有量的上升而非车桩比的下降。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国新能源汽车行业市场调查研究及投资前景预测报告》

从我国充电桩存量结构来看,到2018年10月,我国总充电桩保有量为68.60万台,其中直流充电桩为10.07万台,占比为14.68%;交流充电桩为58.48万台,占比为85.24%。

数据显示,2016-2018年充电桩行业CR3分别为82%、81%、80%,行业格局稳定,CR3内部结构中,截至2018年12月底特来电累计投建充电桩约20.21万个,装机容量超过201万KW;国家电网份额下降,由2016年的31%下降到2018年20%,民营企业凭借灵活的机制和活力不断冲击国家电网份额。由此可见,在未来的发展过程中,头部企业形成的先发优势将成为较高的护城河,但是内部结构依旧存在分化,民营企业在逐步崛起,国家电网强大的资本优势并未能左右行业格局的演变。

资料来源:公开资料整理

三、充电桩行业政策分析

充电桩行业的发展是新能源汽车和电动汽车发展的基本保障,2015年9月国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,明确了充电桩行业的政策方向。随后,国家相关部门纷纷出台政策推动充电桩在居民区、办公区及公共区域充电桩的建设。根据规划到2020年,国家将建设200万个用户专用充电站和1000个城际快充站。

国务院、发改委、能源局、财政部等多个部委多次出台政策,支持充电桩行业发展。国家政策从充电桩数量、布局形式、布局区域等多个方面进行了规划引导。分批在京津冀鲁、长三角、珠三角等地重点城市开展试点示范,形成自上而下的行业指引布局,由发达地区逐步开始试点渗透。

2015-2018年我国充电桩行业政策分析

资料来源:公开资料整理

四、充电桩行业发展规划

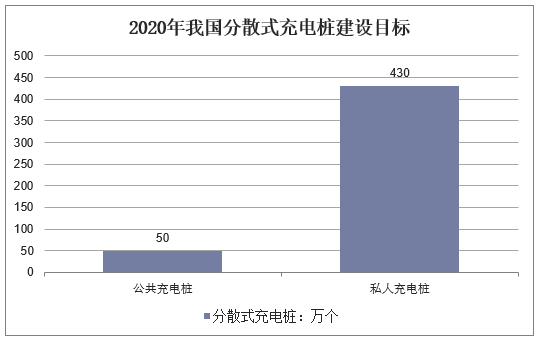

根据《电动汽车充电基础设施发展指南(2015-2020年)》规划,至2020年我国新增集中式充换电站超过1.2万座,主要是为公交、出租、环卫物流专用车以及城市公共和城际快充服务;新增分散式充电桩超过480万个,其中公共充电桩50万个,私人充电桩430万个,以满足全国500万辆电动汽车的充电需求。目前我国公共充电桩仅有约28.4万个,距离规划中2020年50万个公共充电桩,1.5万个集中式充电站的建设目标尚有较大空间。

资料来源:公开资料整理