一、乘用车金属冲压件行业概述

汽车冲压件,顾名思义,就是构成汽车零部件的金属冲压件。在汽车冲压件中,一部分经冲压后直接成为汽车零部件,另一部分经冲压后还需经过焊接、或机械加工、或油漆等工艺加工后才能成为汽车零部件。

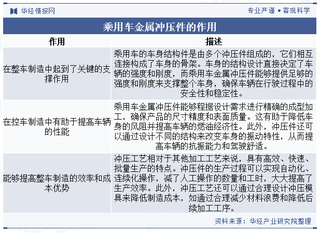

乘用车金属冲压件在整车制造中发挥了重要的作用,提供了车身结构的支弹,提高了车辆的性能,提高了整车制造的效率和成本优势。随着冲压技术的不断发展和创新,乘用车金属冲压件在未来整车制造中的地位将更加重要,为汽车工业的发展做出更大的贡献。

二、乘用车金属冲压件行业相关政策

政策支持汽车冲压件发展。2023年2月,工信部、交通运输部联合发文提到要深入推进换电模式应用和燃料电池汽车示范,加快新体系电池、车规级芯片、车用操作系统等技术攻关和产业化。提升整车规模和竞争力、全产业链条供给能力和特色优势零部件产业竞争力。2024年9月,工业和信息化部办公厅印发《工业重点行业领域设备更新和技术改造指南的通知》,提出以新能源汽车整车及零部件生产环节设备为重点,围绕整车冲压、焊接、涂装、总装4大工艺及零部件生产制造,更新应用先进制造技术、自动化和柔性化技术、节能环保技术及相应设备,支持企业实施技术升级与改造更新。

相关报告:华经产业研究院发布的《2026-2032年中国乘用车金属冲压件行业市场发展监测及投资规划建议报告》

三、乘用车金属冲压件行业现状分析

1、市场规模

在乘用车制造中,金属冲压件是乘用车组成的主要零部件,由乘用车金属冲压件制造工艺所生产的零部件本身具有经济适用、精准度高、品质较高等特点。近年来我国乘用车金属冲压件市场规模总体上呈现出先下降后上升的趋势,预计2025年中国乘用车金属冲压件市场规模将增至2517.67亿元左右。

2、产量及需求量

国内金属冲压件产销量与下游乘用车制造业密切相关,作为乘用车制造行业的配套产业之一,其发展与乘用车行业紧密相连。从供需情况来看,2018年中国乘用车金属冲压件产量约为382亿件,预计2025年将达到393亿件,2018年中国乘用车金属冲压件需求量约为352.9亿件,预计2025年将达到429.3亿件。

四、乘用车金属冲压件行业产业链

1、产业链结构

在乘用车金属冲压件行业产业链中,上游环节的主体主要是铝材、钢材、有色金属等各类原材料的供应商,这些供应商为整个产业链提供基础的原材料支持,是产业链的源头部分;中游环节的主体则是众多的乘用车金属冲压件生产商,例如华达科技、宁波华翔、英利汽车等知名企业,它们通过专业的生产设备和技术工艺,将上游提供的原材料加工制作成各种乘用车所需的金属冲压件;而产业链的下游环节则是最终面向乘用车厂商,这些乘用车厂商会将中游生产商提供的金属冲压件组装到汽车的各个部位,从而完成整车的生产制造,使汽车能够进入市场销售环节。

2、下游

汽车冲压件等汽车零部件作为汽车工业的基础,受汽车工业整体影响较大。2018年全球汽车需求放缓,导致乘用车销量连年下降,在2021年又重回增长态势,2021年乘用车产量达2140.8万辆,销量为2148.2万辆,2024年全国乘用车产销达到2747.7万辆和2756.3万辆,同比分别增长5.2%和5.8%。

五、乘用车金属冲压件行业发展趋势

1、智能化和自动化

在智能制造技术持续发展的背景下,乘用车金属冲压件领域正朝着智能化、自动化生产的方向迈进。自动化冲压生产线与智能化设备的广泛应用,不仅能显著提升生产效率,还能有效降低人工成本,并且在生产过程中实现更高的产品一致性和精度。此外,数字化技术的融入,也将助力生产计划的精准制定以及质量控制的精细化管理。

2、轻量化

在汽车行业,轻量化已成为关键的发展趋势,它对于降低燃油消耗和提升能源效率有着极其重要的作用。在这一趋势的推动下,乘用车金属冲压件行业将不断探索新的高强度材料,例如高强度钢和铝合金等,以实现车身重量的减轻,同时确保车辆的安全性能不受影响。随着材料科技的持续进步,新型合金的开发和应用将为冲压件的优化设计和制造提供更有力的支持,推动整个行业向更高水平发展。

3、环保和可持续发展

环保和可持续发展已经成为全球汽车行业的共同目标。乘用车金属冲压件制造商需要关注材料的环境友好性、生产工艺的节能减排以及废弃物处理等方面。在政策支持和消费者需求的推动下,环保和可持续发展将成为冲压件行业的重要发展趋势。

华经产业研究院通过对中国乘用车金属冲压件行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2026-2032年中国乘用车金属冲压件行业市场发展监测及投资规划建议报告》。