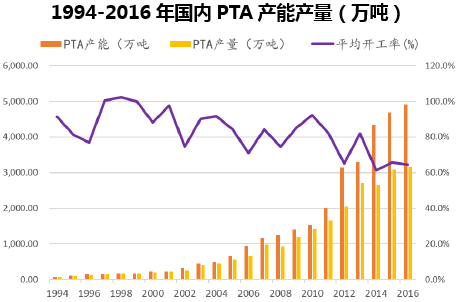

PTA 产业于2013 年起进入产能过剩。由于近20 年聚酯产业链的高速发展,PTA 的产能和需求均大幅增加,国内的PTA 工业也从产销两旺而进入到了产能过剩的时代。截至2016 年底,国内聚酯产能约为4800 万吨左右,PTA 作为聚酯生产的原料, 产能从2000 年的300 万吨增加到了2016 年的4900 万吨,其产能已经超过了下游市场的需求容量,PTA 由供不应求转变为产能过剩,直接导致PTA 产品价格持续走低,盈利情况大幅缩减。

PTA产能增速大幅放缓,大规模扩产已结束。受PTA产能大量释放的影响,国内PTA装臵开工率一度低至55%,据统计,2015年中国PTA总产量在3035万吨,较2014年增幅缩小2个百分点至8.7%,而整体开工率仅在64.5%左右。2016年我国PTA新增产能仅220万吨,PTA新增产能大幅下降。数据统计,国内拟投、拟建、在建的PTA项目共计约2000万吨的产能,未来实际投产可能不足600万吨,此外有超过1400万吨的PTA投产计划也由于各种原因大幅度延迟投产或者无意向建设投产,这意味着PTA大规模扩产基本结束。

2016-2019新增PTA产能情况 | ||

- | 产能(万吨) | 拟投产时间 |

汉邦石化 | 220 | 2016 |

桐昆股份 | 220 | 2017年底 |

四川晟达 | 100 | 2017 |

新凤鸣 | 200 | 2018 |

中金石化 | 330 | 2018或2019 |

蓝山屯河 | 120 | 2019年以后 |

福建佳龙二期 | 200 | 2018 |

恒逸石化四期 | 220 | 不明确 |

台化宁波 | 300 | 不明确 |

云天化 | 100 | 不明确 |

合计 | 2010 | - |

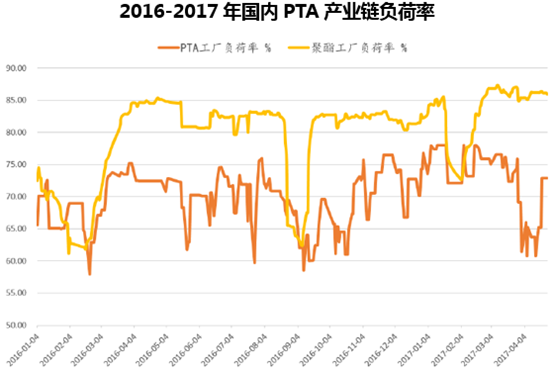

截至2017年3月,国内PTA产能总计4890万吨,但由于翔鹭、远东等石化企业出现PTA装臵停车或企业破产所致,行业内现存总计1235万吨产能问题产能,PTA行业的实际有效产能大约只有3600万吨。而根据国内各PTA厂家装臵运行负荷计算,3月PTA装臵平均负荷已经超过85%;,实际开工率如今提升至80%以上,对应的年供给量在3500万吨左右;下游PTA聚酯工厂开工率已经达到80%-85%之间,按照每吨聚酯需要0.855吨PTA来计算,对应的PTA需求量同样在3400-3500万吨左右,如若考虑下游涤纶行业景气度有所提升,需求量提振,增长幅度同样以6%计算,2017年PTA需求量将达到3600万吨以上,这说明PTA行业当前市场供需格局已出现极大改善。

2016年国内PTA产能分布 | |||

企业名称 | 产能(万吨) | 企业名称 | 产能(万吨) |

逸盛大化 | 600 | 恒力集团 | 660 |

浙江逸盛 | 550 | 海南逸盛 | 210 |

金山石化 | 40 | 桐昆股份 | 150 |

珠海BP | 235 | 虹港石化 | 150 |

洛阳石化 | 32.5 | 翔鹭石化 | 615 |

天津石化 | 34 | 扬子石化 | 130 |

乌鲁木齐石化 | 7.5 | 仪征化纤 | 100 |

福建佳龙 | 60 | 远东石化 | 320 |

汉邦石化 | 290 | 台化兴业 | 120 |

三房巷 | 240 | 宁波三菱 | 70 |

辽阳石化 | 136 | 蓬威石化 | 140 |

总计 | 4890 | - | - |

2016年国内PTA问题产能 | |

企业 | 问题产能 |

翔鹭石化 | 615万吨产能长期停车 |

江阴汉邦 | 140万吨产能停车 |

扬子石化 | 70万吨装臵长期停车 |

远东石化 | 320万吨装臵因破产长期停车 |

珠海BP | 60万吨装臵长期停车 |

辽阳石化 | 80万吨装臵长期停车 |

总计 | 1235万吨 |

本文采编:CY317