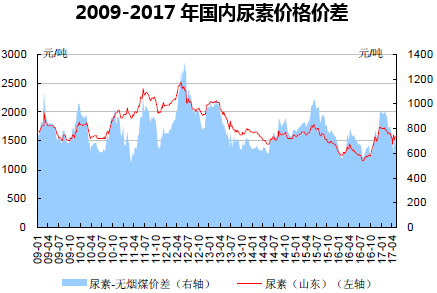

尿素是我国氮肥第一大品种,2016 年国内农产品价格持续疲弱,国内农化市场整体进入低迷期,加之出口量的下滑,国内尿素价格持续走低;同时作为主要原料的煤炭价格企稳回升,以及增值税免征等一系列针对化肥的优惠政策取消,国内尿素企业盈利大幅受压。2016 年三季度,国内尿素行业一度面临九成以上企业亏损的困局,同时尿素行业开工率也持续下降至不到五成。四季度尿素价格受成本上升驱动底部回升。而这一过程中,尿素企业盈利改善并不明显,开工率持续低位,尿素行业触底明确。

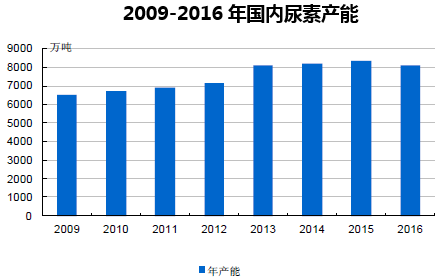

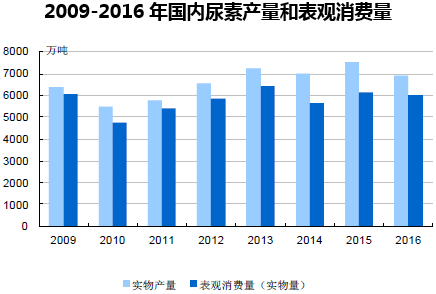

经历行业的持续低迷后,低效率尿素产能不断去化。据我们统计,截至2016 年底,国内尿素产能约8000-8100 万吨/年,若考虑到部分停产产能,在一定价差水平下难以复工,实际有效产能或不足8000 万吨/年,相比2015 年产能净减少了约300万吨。而从需求看,我国尿素年内需在6000 万吨上下,加之出口,总需求接近7000 万吨,行业供需格局已得到较大改善。

受到农产品价格低迷,下游采购谨慎分散影响,在2017 年初我国尿素价格整体仍呈现较为疲弱态势,但就盈利能力而言,相比去年三四季度有一定改善。考虑到当前尿素盈利水平仍处于行业平均盈亏平衡线附近,至少半数企业仍处于亏损状态,行业开工率将维持低位,行业淘汰低效产能的进程仍在继续。中长期看,随着行业持续产能去化,供需格局有望继续好转,行业底部改善空间较大。

本文采编:CY317