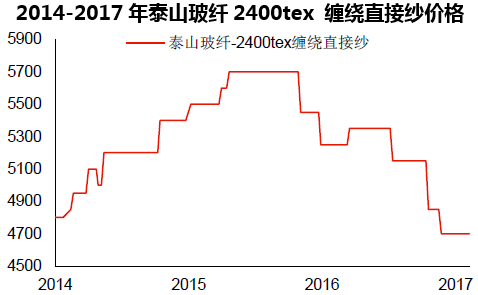

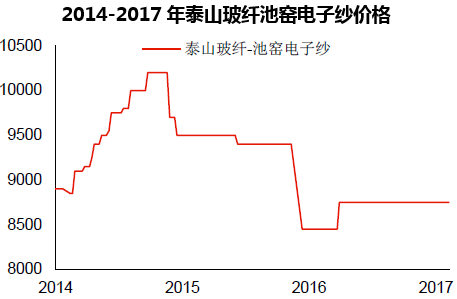

2014年以来交通、建筑、风电等细分领域需求旺盛,热塑型产品市场持续稳定增长,玻纤价格提升。主流玻纤厂商随即调整产能规划,加快新池窑生产线项目,推迟冷修时间,2015-16年产能集中释放,叠加风电等领域16年景气度走低,玻纤价格回落。当前玻纤价格整体处于历史较低水平。

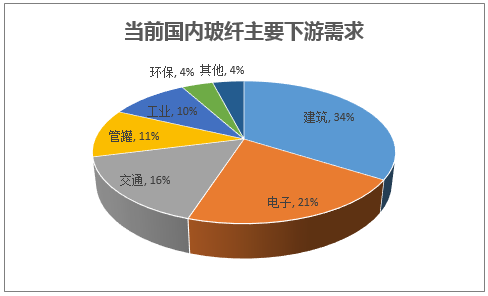

需求稳步增长,年内风电、电子需求旺盛,中长期基建、建筑、汽车需求预期高。玻纤下游广泛,主要下游是建筑、电子和交通领域,三者分别占玻纤国内需求的34%/21%/16%,应用包括建材轻量化、汽车轻量化、高铁车体结构件等等。2001-16年国内玻纤产量年均复合增速达到19%,过去3年玻纤需求仍保持较快增速。未来看,玻纤强度、韧性等方面性能优异,商业化时间长,短期无可替代材料,预计未来3-5年较石墨烯等高性能复合材料仍有较大成本优势。年内风电用高端纱、电子纱需求旺盛,叠加其他下游需求增长,我们认为年内玻纤需求量增速或可达到5%。长期看我国基建、美国基建、风电建设等方面需求较为坚挺,玻纤产量或可保持温和增长。

当前全球玻纤产能超600万吨,CR6市占率达80%。国内总产能390万吨,在产产能近350万吨。泰山玻纤是国内第二大玻纤生产企业,产能近70万吨,仅次于中国巨石120万吨。

当前我国主要玻纤企业产能 | ||

公司 | 产能(万吨) | 产能占比(%) |

中国巨石 | 122 | 31 |

泰山玻纤 | 68 | 17 |

重庆国际 | 61 | 16 |

山东博贤 | 27 | 7 |

四川威玻 | 19 | 5 |

长海股份 | 15 | 4 |

OC 中国 | 11 | 3 |

九鼎新材 | 8 | 2 |

邢台金牛 | 8 | 2 |

中材金晶 | 8 | 2 |

其他 | 42 | 11 |

合计 | 388 | 100 |

2017年全球新增产量在30万吨左右,增速约5%。根据行业跟踪数据,年内预计全球新增产能54万吨,考虑到具体点火时间,年内玻纤产量增长预计在30万吨左右,产能增速约5%,供需增速相近。

本文采编:CY317