1、液晶材料为LCD 面板核心原料

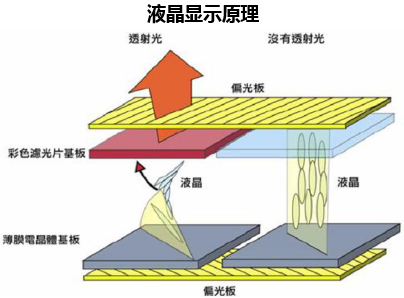

液晶因独特光电属性应用广泛。液晶材料是指一类固态向液态转化过程中存在的取向有序流体,它在熔融状态或被溶剂溶解之后,失去固体的刚性,获得液体的易流动性,并保留着部分晶态物质分子的各向异性有序排列,形成一种兼有晶体和液体的部分性质的中间态。液晶具有独特的光电属性,在平板显示的应用中发挥着电开关的作用。目前在液晶显示、等离子显示、有机发光二极管显示以及场发射显示器等诸多平板显示技术中, 液晶显示仍然是应用最为广泛的。

TFT-LCD是主流液晶显示技术。LCD 可根据技术类型大致分为TN(扭曲向列型)、STN (超扭曲向列型)以及TNT(薄膜晶体管)三种类型。其中TN-LCD 和普通STN-LCD 仅能实现单色显示,STN-LCD 的升级产品 CSTN-LCD 以及TFT-LCD 才可以实现彩色显示。而目前液晶显示的主流产品TFT-LCD 是主动矩阵式LCD,利用薄膜技术所做成的硅晶体管电极,运用扫描法主动控制任意一个像素点的开关。像素点相互独立并可以联系控制,因此TFT-LCD 又被称为真彩显示,其显示屏的亮度高、对比度好、层次感强、可视角宽、反应速度快、色彩鲜艳逼真,在手机、电脑、电视等产品上应用最为广泛。

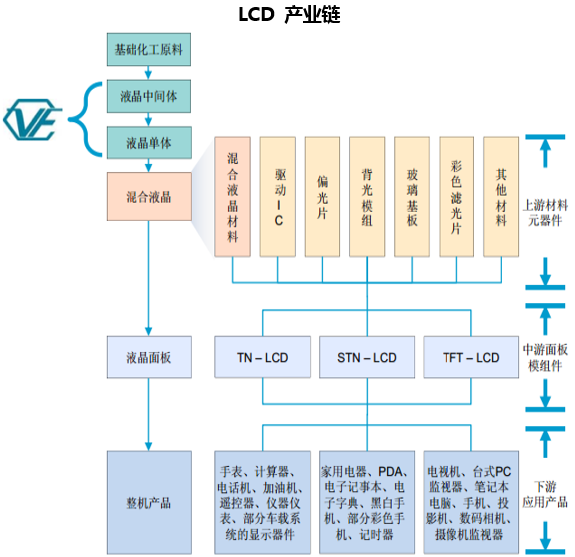

液晶材料是生产LCD产品的核心材料,位于产业链上游,附加值高。液晶行业整体产业链较长,其上游为基础化工原料以及材料器件,中游为面板制作,下游产品应用为各类电子产品。基础的化工原料材料合成为普通级别的液晶单体,经过纯化,除去杂质、水分、离子,升级为电子级别的液晶单体,再由这些电子级的液晶单体以不同比例混合在一起达到均匀、稳定的液晶形态形成混合液晶。混合液晶经过LCD 制造商的生产工序与其他相关材料组装在一起,成为液晶显示器面板,再装上电子部件,即可成为人们生活中随处可见的计算器、电子表、手机、笔记本、电脑及电视等电子产品。产业链的上游关键材料及元器件涉及专利多,技术门槛高,因而有较高附加值;下游电子产品的附加值也因品牌和渠道优势保持在较高水平;而中游的面板制作周期性波动较大,附加值相对较低。

2、出货面积有力增长,国产趋势拉动需求

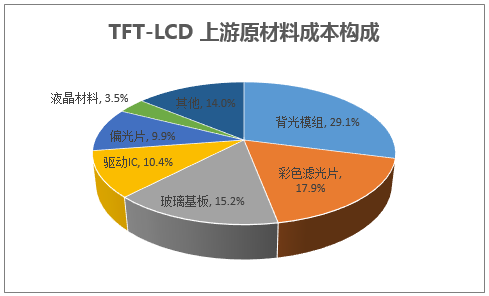

根据数据,液晶材料占TFT-LCD 面板成本的比例很低,仅为3.5%左右,液晶材料的价格对TFT-LCD 面板的成本影响很小,下游客户对原料价格不敏感。

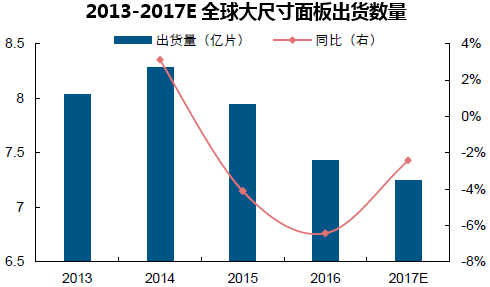

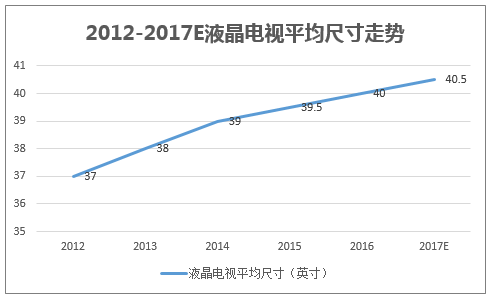

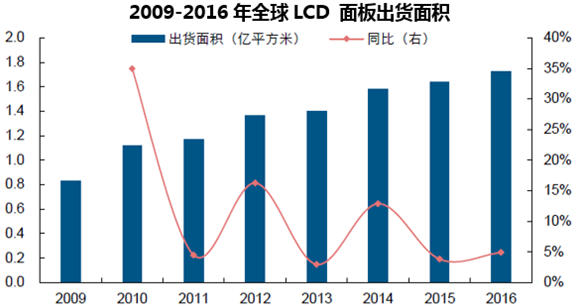

LCD面板出货面积保持增长。根据数据,由于PC 及平板电脑等终端需求疲弱,2015-2016 连续两年全球大尺寸TFT-LCD 面板出货量出现下滑,预计2017 年面板出货量将继续下滑。然而受益于大尺寸液晶电视面板出货量提升,以及液晶电视面板平均尺寸的逐年增加,整体液晶面板的出货面积仍保持有力增长。数据显示,2016 年全球LCD 面板出货面积依旧保持上升趋势,同比增长4.6%。预计在未来几年时间里,终端消费市场会引导电视市场持续大尺寸化,全球液晶电视面板市场会持续朝着大尺寸化的方向发展,LCD 面板出货面积有望继续保持增长。

全球大尺寸面板出货数量出现下滑

液晶电视平均尺寸逐年增加

全球LCD 面板出货面积保持增长

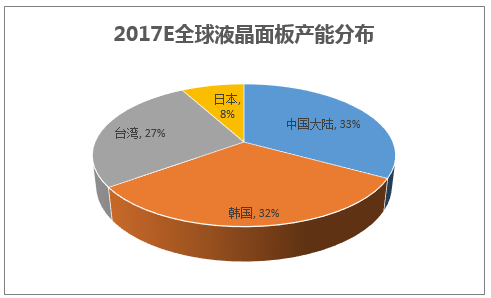

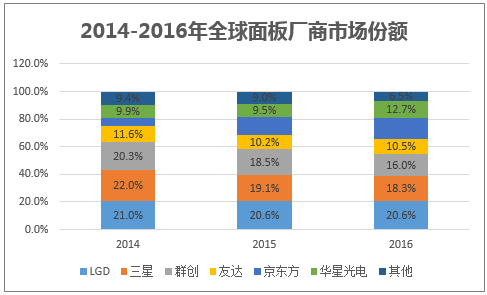

国内产能增长迅猛,产业转移趋势明显。上世纪90 年代,我国大陆电视机产业发展很快,长虹、创维等国产品牌长期占据着市场的前五名,但我国液晶面板产业的发展时间不长,2000 年之前仍停留在基础研究的阶段,2005 年京东方在北京亦庄的5 代线实现量产,结束了中国自主生产液晶显示屏零时代。产能和终端需求的不匹配最终促成了液晶面板产能向国内转移的趋势。近年来,随着国内京东方和华星光电等面板厂商陆续投建扩产,国内液晶面板产能迅速增长,打破韩日台三足鼎立的格局。根据中国产业发展研究网的预测,2017 年中国大陆的液晶面板产能占比将达到33%,超越韩国成为全球第一。据报道,2016 年全球面板市场份额前六厂商分别为LGD、三星、群创、京东方、华星光电和友达,大陆企业已逐步进入领跑集团。

国内新增产能后劲十足,液晶需求增长可期。根据报道,我国内地已经投产的液晶面板生产线已有18 条,其中有9 条8.5 代线,总产能已达到81 万片/ 月,目前还有7 条高世代产线正在建设,预计于2017 至2019 年陆续投产,全部投产后国内高世代显示屏生产线将达到16 条。根据数据,2015 年我国TFT 液晶材料市场约190 吨,2016 年需求总量接近250 吨,占全球市场约29%,未来随着京东方、华星光电以及中电等液晶面板生产线建设,到2020 年国内TFT 液晶材料需求量将达到470 吨以上,全球占比近44%。

国内部分在建液晶面板生产线 | |||

厂商 | 代数 | 产能(万片/月) | 预计投产时间 |

华星光电 | 11 | 14 | 2019Q1 |

京东方合肥 | 10.5 | 9 | 2018Q1 |

中国电子成都 | 8.6 | 9 | 2018 |

京东方福州 | 8.5 | 12 | 2017 |

京东方成都 | 6 | 4.5 | 2017 |

中国电子咸阳 | 8.6 | 9 | 2017 |

惠科金渝光电 | 8.5 | 7 | 2017 |

3、寡头垄断混晶市场

混合液晶市场格局稳定,寡头垄断局势明显。混合液晶高端技术集中掌握在Merck、JNC 和DIC 三家公司手中,根据DisplaySearch 的统计,这三家公司占有市场95%以上份额。大陆液晶材料企业以TN、HTN、STN 型系列的中低端液晶材料为主,目前国内具有混晶生产能力的只有和成显示、诚志永华、八亿时空等少数企业,且与国际三大厂商相比规模普遍较小。由于液晶材料配方中常需混和多种不同的液晶单体,任何一种液晶单体不能直接用于显示,为实现专业分工、优化管理,全球主要TFT 混合液晶企业正逐步将液晶材料上游生产环节外包,加大了外购液晶单体或中间体的比例。

全球液晶材料三大厂商基本情况 | ||

厂商 | 国家 | 基本情况 |

Merck | 德国 | 国际著名化学及制药公司,创建于1668年,三大TFT混晶供应商之一, 家族医药化工企业,总部位于德国达姆斯塔特市。Merck不仅是全球首家合成维生素C、B、E及K的公司,而且在液晶制造,珠光颜料,实验室产品及半导体工业超纯化学制品等方面,也居于世界领先地位。 |

JNC | 日本 | 创建于1906年,主要经营液晶、LCD周边材料、有机EL材料、电子部品、CD制品、纤维制品、合成纸、香料、化妆品、树脂加工品等。 |

DIC | 日本 | 创建于1908年,总部位于日本东京,是以印刷油墨、新制版印刷、合成树脂和化学试剂等精细化学品为主的综合性化工公司,其中新制版印刷又细分为有机颜料、成像、复印产品和液晶材料三类。 |

本文采编:CY317