一、食醋行业基本概述

食醋是一种发酵的酸味液态调味品,多由高梁、大米、玉米、小麦以及糖类和酒类发酵制成。食醋消费弹性低,提价空间足。醋在家庭中的使用用量相对咸鲜味调味品来说只有不到30%,但是不可或缺,具有使用周期较长、频率较低、单次使用成本较低的特点。

食醋产品功能类型

类型 | 酸度 | 用途 |

烹调型 | 5% | 味浓醇香,解腥去膳助鲜 |

佐餐型 | 4% | 味较甜,适合拌凉菜,做蘸料 |

保健型 | 3% | 保健 |

饮料型 | 2.5% | 醋酸饮料 |

资料来源:公开资料整理

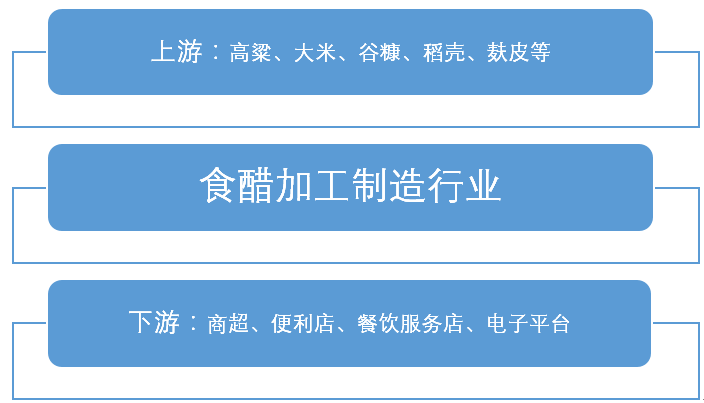

食醋产品生产的主要原材料是谷物类农副产品,高粱、大米、谷糠、稻壳、麸皮等。食醋生产企业将这些原材料加工为食醋。根据不同的风味和功能来看,醋可以分为烹调型、佐餐型、保健型、饮料型、美容型等系列。尤其是保健型和饮料型醋,具有较好的保健功能,目前在国内发展尚处于起步阶段,未来前景看好。目前食醋的下游销售渠道为:商超、便利店、餐饮服务店、电子平台。

食醋行业产业链示意图

资料来源:华经产业研究院整理

二、食醋行业消费量

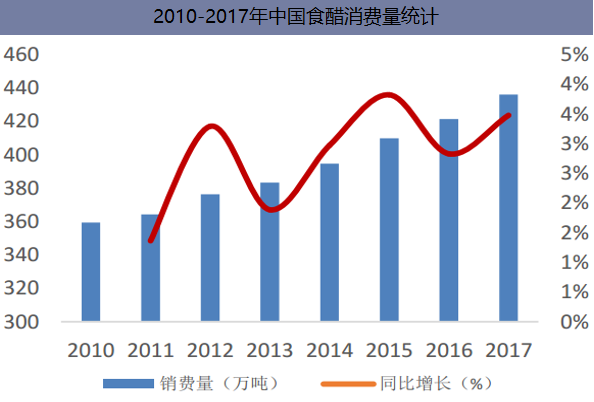

食醋行业收入及食醋消费量不断上升。2017年中国食醋消费量达436万吨,较2010年消费量增长21.1%。从原因角度分析,中国人的饮食和口味习惯对食醋是稳定的刚需,体现在各主要菜系中对调味醋都有明确要求。而与日本相比,我国人均食醋消费额还有3倍以上提升空间,市场广阔。

资料来源:公开资料整理

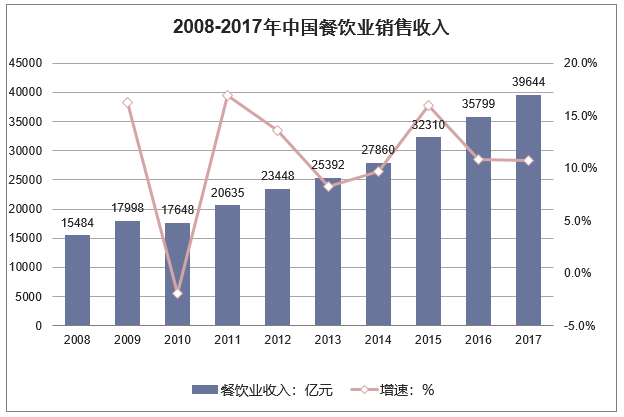

调味品终端渠道餐饮占比最大(45%),餐饮消费增加将直接提升调味品用量,而食醋属调味品行业的子品类,常年来稳占调味品消费量的15%-18%。一方面,随着外出就餐人群与外卖人数不断增长,消费频次不断增加;另一方面对于同样的烹饪,餐饮比家庭使用醋的用量及品类更多。

国家统计局数据显示,我国2017年餐饮收入达39644亿元,比上年增长10.7%,高于社会消费品零售额增长0.5个百分点,占GDP的4.8%。

资料来源:华经产业研究院整理

三、食醋行业区域分布格局

食醋行业内缺乏全国性品牌,多为区域性、作坊式企业。食醋的起源和不同地区对食醋口味的偏好使食醋行业区域性特征明显,而需求空间又因食醋品牌地域特征受局限,最终导致行业内无全国性食醋企业龙头。我国食醋起源于山西,而今发展为四大名醋:山西老陈醋、镇江香醋、福建永春醋(又称“红曲老醋”),阆中保宁醋。北方人喜陈醋,其味酸爽厚重;江南人好香醋,其味鲜香,略带回甘;福建等东南地区偏爱永春醋,口感偏甜,酸味较薄;四川等西南地区喜食保宁醋,酸味柔和,色泽棕红。

我国四大名醋简介

四大名醋 | 主要原料 | 特点 |

山西老陈醋 | 优质高粱 | 色泽黑紫,液体清亮,酸香浓郁,食之绵柔,醇厚小涩。而且小发霉,冬小强冻,越放越香,久放不腐。 |

镇江香醋 | 优质糯米 | “酸而小涩,香而微甜、色浓味解”,具有“色、香、味、醇、浓”五大特点,以江南使用该酷为最多。 |

保宁醋 | 麸皮、小麦、大米 | 色泽黑褐,酸味浓厚。 |

永春老醋 | 优质糯米、红曲、芝麻 | 色泽棕黑,酸而小涩、酸中带甜,具有一种令人愉快的香气。这种醋特色在于加入了芝麻进行调味调香。 |

资料来源:华经产业研究院整理

主要食醋品牌和覆盖地区

地区 | 主要食醋品牌 | 辐射地区 |

山西 | 水塔、东湖、紫林 | 北京、河北、山西、河南、山东、东三省、内蒙、湖北、湖南、安徽、山西、江苏等 |

北京 | 龙门 | 北京、天津、河北等 |

江苏 | 恒顺、苏美 | 上海、江苏、浙江、安徽等 |

四川 | 保宁 | 四川、云南、贵州、重庆等 |

福建 | 永春 | 福建、浙江、广东、广西等 |

山东 | 玉兔、巧媳妇 | 山东、河南、安徽、河北、江苏、山西、天津、北京、内蒙、东三省等 |

陕西 | 岐山天缘、秦嫂子、社金祥 | 陕西、河北、甘肃、山西等 |

资料来源:公开资料整理

四、我国食醋行业的竞争格局

食醋领域的竞争格局尚处于品牌化的初期阶段。根据中国品牌力指数排名,海天、恒顺、水塔连续6年夺得食醋领域品牌力指数的前三甲,其中海天凭借在调味品领域中的影响力,稳居品牌力榜首。此外,横向来看,食醋领域品牌力榜单中不断涌现新面孔,马大嫂、四海、古灯、好太太、灯塔等品牌纷纷亮相,区域性品牌间竞争较为激烈;纵向来看,上榜企业的品牌力指数均有增加,这佐证了顾客对食醋品牌的认知加深,打响品牌无疑是当前食醋领域做强的必经之路。

资料来源:公开资料整理

食醋行业市场格局分散,集中度低,整合空间大。食醋技术大多沿袭传统酿造工艺和手工作坊式生产发展起来的,产品同质化严重,低成本、低门槛、小企业。食醋行业6000多家企业中,品牌企业产量仅占30%,其他作坊式小企业占70%;全国每年食醋总产量高达400万吨,但年均产量超过10万吨的企业仅恒顺、水塔、紫林三家,只有7家醋企产量达到了5万吨以上,恒顺醋业作为食醋行业产量之首仅占行业产量的5%。

资料来源:公开资料整理

五、食醋行业发展前景及趋势

从行业集中度来看,食醋行业虽目前集中度很低,但未来品牌企业市占率会持续提升,主要原因是:①品牌企业、规模企业在餐饮方面会获得增长,各品类在餐饮中逐步放量而获得市场占有率增长;②龙头公司收购小品类公司,或者将新品类渠道共享,带来更高增长,小公司缺乏核心单品,只能做邻近地区扩张;③环保力度加强、食品检验更加严格,小企业经营困难。

从居民需求发展趋势来看,随着居民生活水平和消费水平的提高以及改善饮食习惯的驱动,消费者对食醋产品的需求日益增长,食醋产品将不再局限于传统的餐饮烹调,食醋产品将受到越来越多消费者的青睐和消费选择。

从产品功能开发多样性来看,目前我国食醋产品基本上还停留在满足消费者一日三餐需求的初级阶段,食醋产品中的高端产品占比相对较小。与国外食醋产品相比,我国食醋产品在功能性开发和产品多样化上仍有较大提升的空间。随着食醋品种的不断丰富和发展,食醋的消费将从调味醋向饮料醋、保健醋等方向延伸。因此,未来我国食醋消费量的提升仍然存在着较大空间。

本文采编:CY237