一、全球智能手机用户量及出货量统计

近年来,全球智能手机用户规模迅速壮大。根据 IDC 的统计数据, 2015 年至 2017年间,全球智能手机用户数量从 28.71 亿增长到 36.66 亿,年均复合增长率为 13.0%。其中,中国境内的智能手机用户从8.08亿人增至9.24亿人。

资料来源:公开资料整理

新兴市场指不包括澳大利亚、加拿大、中国境内、日本、韩国、美国及西欧国家以外的国家及地区;其他国家及地区指澳洲、加拿大、日本、韩国、美国及西欧国家。

随着新兴市场中智能手机渗透率的持续提升,可以预见全球智能手机用户规模将进一步扩大,其主要增长驱动因素包括: 4G/LTE 的推出以及无线技术(包括 5G)的进步促进了互联网的普及、用户收入及消费水平的提升令其对更高性能、更好用户体验及美观设计的智能手机需求日益增加、智能手机作为日常生活中必需品的重要性的稳固以及供应链优化和销售模式创新带来的智能手机性价比的突破。

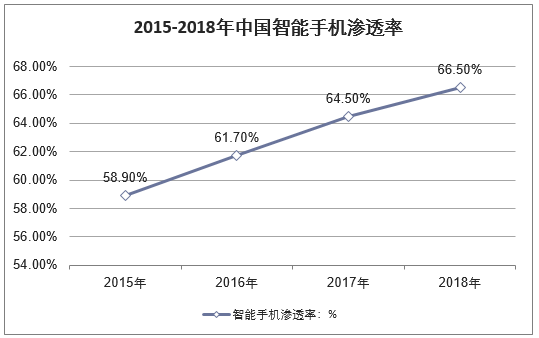

2015 至 2018年全球各区域市场智能手机渗透率

地区 | 2015年 | 2016年 | 2017年 | 2018年 |

中国境内 | 58.90% | 61.70% | 64.50% | 66.50% |

新兴市场 | 26.10% | 32.50% | 37.70% | 41.70% |

其他国家及地区 | 76.00% | 80.10% | 83.10% | 85.40% |

合计 | 39.00% | 44.30% | 48.70% | 52.10% |

资料来源:公开资料整理

全球智能手机出货量延续增长的态势,其中新兴市场增长率最高。根据统计数据, 2015 年至 2017 年全球智能手机出货量从 14.38 亿台增长至 14.65 亿台,年均复合增长率为 1.0%。受印度(2017 年第三大智能手机市场,并有望于 2020 年成为第二大市场)等新兴市场增长的推动,预计至 2022 年,全球智能手机出货量将达到 16.54亿台。

2015 年至 2018年全球各区域市场智能手机出货量(亿台)

地区 | 2015年 | 2016年 | 2017年 | 2018年 |

中国境内 | 4.3 | 4.67 | 4.44 | 4.13 |

新兴市场 | 6.21 | 6.22 | 6.44 | 6.72 |

其他国家及地区 | 3.87 | 3.8 | 3.78 | 3.78 |

合计 | 14.38 | 14.69 | 14.65 | 14.63 |

资料来源:公开资料整理

二、智能手机的产业链分析

智能手机的上游原材料包括锂离子电池、移动 DRAM 存储器、移动 NAND储存器、移动系统芯片、显示器及相机模组等。据艾瑞咨询的统计数据,在 2015 年至2017 年间,由于技术的迭代更新,锂离子电池、移动 NAND 和 1080 像素显示器的平均价格有所下降。同期,移动系统芯片、移动 DRAM 和相机模组的平均价格小幅增长。具体而言,由于供过于求和个人电脑相关需求的疲软,移动 DRAM 价格于 2016 年出现下跌,然而,由于移动及服务器应用的需求,移动 DRAM 的价格于 2017 年回升。

2015-2017 年智能手机主要组件的单价情况

主要智能手机组件 | 2015年 | 2016年 | 2017年 |

锂离子电池(美元/千瓦时) | 357 | 293.2 | 251.8 |

移动 DRAM 存储器(美元/GB) | 6 | 3.5 | 6.7 |

移动 NAND 存储器(美元/GB) | 0.6 | 0.4 | 0.5 |

移动系统芯片(美元/件) | 34.6 | 35.2 | 36.5 |

1080 像素显示器(美元/件) | 16 | 13.5 | 12.0 |

相机模组(美元/件) | 4.1 | 4.4 | 5.1 |

资料来源:公开资料整理

智能手机的下游主要涉及经销商、零售商及终端消费者。目前,我国智能手机的渗透率占比为66.5%,基于我国庞大的人口基数以及新兴国家的市场需求剧增,我国智能手机行业未来将爆发出巨大的潜力。

资料来源:华经产业研究院整理

三、我国智能手机的产销量分析

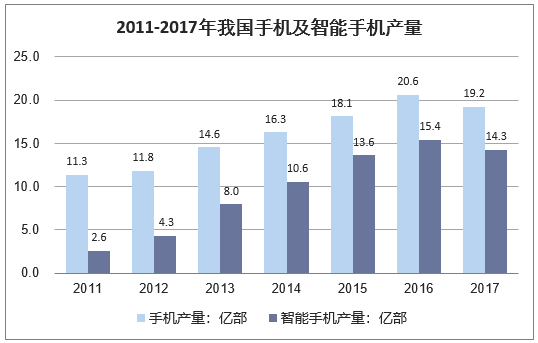

2015年,我国手机产量达到18.13亿部,2016年国内手机市场产量20.58亿部,2017年国内手机产量出现回落,年初产量下滑至19.22亿部。智能手机的产量从2016年的15.4亿部下滑至2017年的14.3亿部。

资料来源:国家统计局、工信部

智能手机市场的需求来自于成熟市场中用户愈加频繁的换新需求以及新兴市场对智能手机普及的需求。智能手机市场的特点是新品推出频繁且技术迭代快速,这大大提高了移动设备的性能和在各种应用场景下的实用性:智能手机已逐步从通讯工具的定义向外延伸,成为日常生活(包括娱乐、媒体、本地服务、支付和个人金融等)中不可或缺的一部分;同时,消费者也日益追求更好的用户体验和更精美的设计。这些因素是未来行业持续增长的主要驱动力。除此之外,新兴市场或其他欠发达地区由于经济发展水平相对落后,消费者对智能手机的普及需求仍然具备较大的增长潜力。

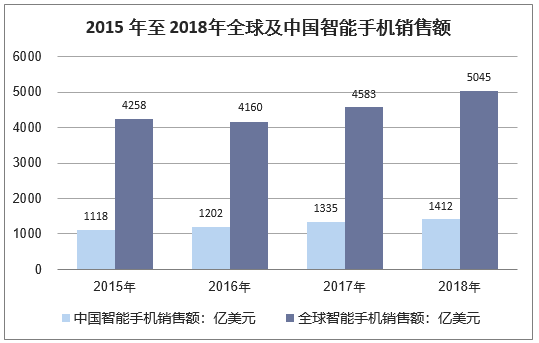

2015 年至 2017 年全球智能手机销售额从 4258 亿美元增长至 4583 亿美元,年均复合增长率为 3.8%。预计至 2022 年,全球智能手机销售额将突破 5980 亿美元, 2017 年至 2022 年间年均复合增长率为 5.5%。

资料来源:公开资料整理

从海外市场来看,2017年,OPPO、vivo、一加、小米等中国智能手机品牌在印度的销售额均实现了数倍增长,合计销售额增长近30亿美元,中国的智能手机已经占据了印度市场的半壁江山。

四、智能手机行业竞争格局

由于高昂的前期技术研发与原型设计成本,智能手机行业的准入门槛较高。同时,新入厂商需要达到一定规模的产量,才能实现经营杠杆并建立长期的、可持续的商业模式。鉴于目前智能手机厂商的领先市场地位、稳定的供应链关系和成熟的分销渠道, 新入厂商难以对现有的市场格局形成冲击。与此同时,在新兴市场中,智能手机出货量和渗透率将在高性价比、高质量的产品的推动下持续增长。

目前全球智能手机市场已经逐步形成了以苹果、三星为主的国外品牌和以小米、华为、 OPPO、 Vivo 为主的国内品牌共同竞争的局面,市场供给资源丰富;各手机厂商均不断推出性能和工艺持续提升、功能更加丰富的新型产品,努力抢占市场份额

影响智能手机用户满意度的关键因素主要包括:操作系统性能、外观设计、电池性能、中央处理器性能、拍照成像效果等。2017 年第四季度以出货量口径统计智能手机厂商/品牌市场份额排名,国内市场,华为、OPPO、VIVO排名前三。

2017 年第四季度以出货量口径统计智能手机厂商/品牌市场份额排名

品牌名称 | 全球市场 | 国内市场 |

小米 | 4 (7.2%) | 4 (13.9%) |

苹果 | 1 (19.7%) | 5 (12.9%) |

华为 | 3 (10.7%) | 1 (21.3%) |

联想 | 8 (3.1%) | 26 (0.1%) |

OPPO | 5 (6.9%) | 2 (17.5%) |

三星 | 2 (18.9%) | 9 (1.0%) |

vivo | 6 (6.0%) | 3 (16.5%) |

资料来源:公开资料整理

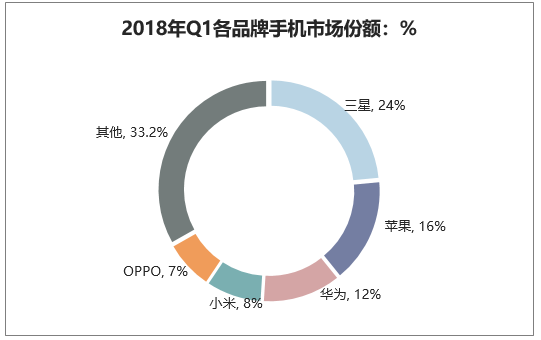

2018年全球各智能手机品牌出货量持续增加,其中,三星、苹果和华为三家的智能手机出货量领先全球,市场份额占比分别为24%,16%和12%。

资料来源:公开资料整理

资料来源:公开资料整理

就中国市场而言, 2018 年第一季度中国智能手机出货量的数据显示,华为、 OPPO、 Vivo、小米和苹果分列智能手机出货量前五名;其中,小米手机 2018年第一季度的出货量为 1,320 万台, 市场份额为 15.1%,市场份额持续提高。 2018 年第一季度,小米手机在国内智能手机市场总体下滑 16.0%的情况下同比增长 41.8%,增长速度显著高于竞争对手。

本文采编:CY237