一、中国废纸进出口、价格走势及政策分析

1、中国废纸进出口及价格走势

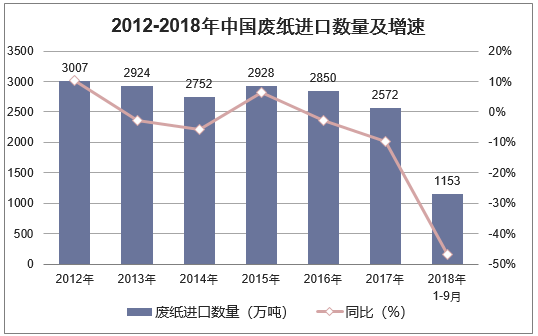

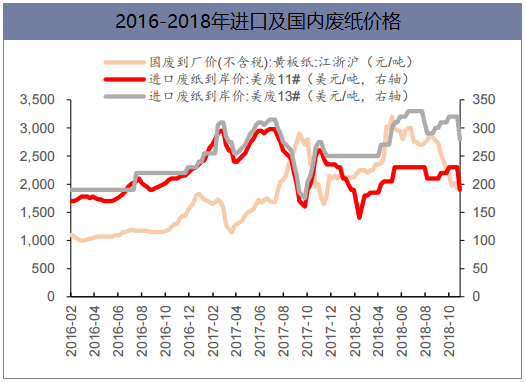

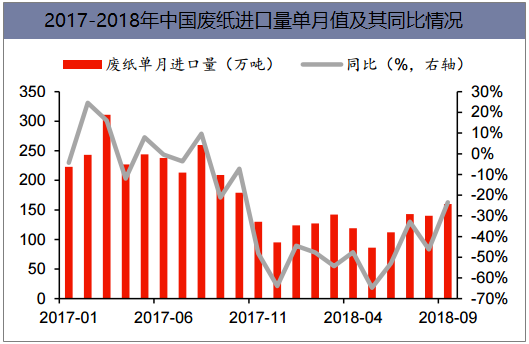

2017年开始,外废进口政策趋严,配额向龙头企业集中;小企业无法获得外废配额,2017年废纸进口量2572万吨,同比下降9.8%,废纸需求缺口扩大,推升国废价格,到2018年上半年,外废相对于国废的价格优势维持在1000元/吨以上。

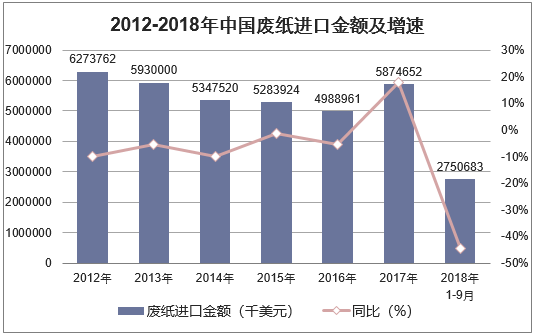

2018年开始,针对外废进口持续趋严推升外废价格,2018年3月初开始外废进口含杂率要求降低到0.5%以下。此外,中美贸易战局势下,商务部针对美国进口商品征收25%的关税,外废在征收关税的名单上,2017年中国进口自美国的废纸总量占整体废纸进口量的45%,征收废纸进口关税削弱具备外废进口配额纸企的成本优势,据测算,按照当前美废13#到岸价计算,废纸关税将使得主要企业生产成本提升50-100元/吨。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

2、废纸进口限制政策

1)2017年8月10日,国家环保部正式发布《进口可用作原料的固体废物环境保护控制标准(征求意见稿)》,拟将废纸进口中一般混杂物的控制标准从1.5%调低至0.3%。

2)2017年11月16日,国际回收局(BIR)称中国已正式通知世界贸易组织(WTO)将对《进口可用作原料的固体废物环境保护控制标准》一般夹杂物的控制要求进行修订,废纸或纸板中的一般混杂物标准将调整为0.5%。

3)2018年1月11日,废纸进口混杂物质量标准最终确定为0.5%,新标准2018年3月1日执行,较2005年版的1.5%大幅缩减,较前期征求意见稿的0.3%有所放松。

二、中国废纸进口政策调整对废纸需求及相关产品的影响

2017年7月,中国政府向世贸组织通告了将于2018年初实施关于固体废物的进口新规,其中包括进口废纸。新规的核心内容有两点:一是提高进口固体废物的洁净标准,二是取消未经分拣固体废物的进口(对于废纸来说就是混合废纸)。从2017年开始,中国政府就收紧了废纸进口政策,如废纸含杂率从1.5%降到0.5%。2018年1月1日中国停止进口混合废纸,这使其他废纸品种的进口也受到影响。

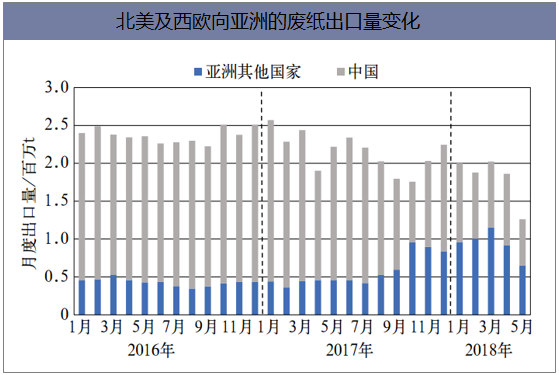

中国废纸进口政策调整后,中国以外的其他亚洲国家废纸消耗量增加。这些地区纸机开工率较高,不仅纸浆、废纸需求量增加,而且部分纸及纸板产品出口至中国。从废纸品种来看,2017年,高端废纸(即白切边)需求不错,政策变化对于该废纸品种市场需求影响不大。而ONP/OMG的需求则随着新闻纸需求下降表现得很同步。2012-2017年,ONP/OMG需求量由3200万吨降至2900万吨,而全球新闻纸需求量在2017年不足2000万吨。

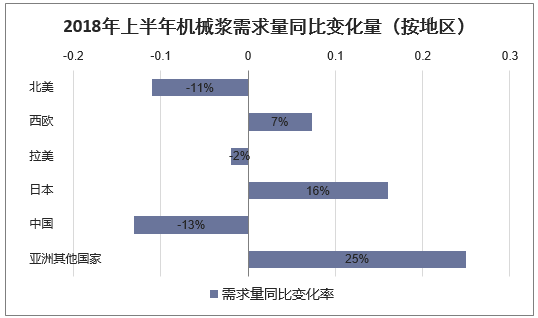

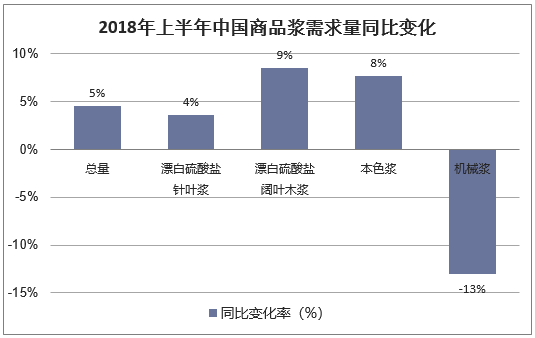

固废进口政策调整前,每年混合废纸的进口量约为580万吨,绝大多数用于生产灰底白纸板。由于混合废纸进口受限,会很大程度上影响中国灰底白纸板产品生产。中国纸浆和纸及纸板需求变化至关重要,影响着全球相关市场的发展动态,而不是废纸与原生纸浆之间简单的关系。废纸生产的纸和用原生纸浆生产的纸两种产品相关之间的关系,理论上应该构成逻辑关系。2018年以来中国机械浆需求量下降,1-6月与2017年同期相比下降13%,由此可推测出白卡纸应该是开工不足。在灰底白纸板产量减少的情况下,白卡纸需求非但没有显著增加,却面临重大的挑战。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

废纸中的60%为OCC,主要用于生产牛皮箱纸板或者瓦楞原纸及纸板。中国的一些企业采购不到外废,国废价格又很高。如果不用OCC生产牛皮箱纸板,且牛皮箱纸板产量保持不变,中国的本色浆需求量就会大幅度增加。2017年全球本色商品浆需求量为203万吨,其中有1/3来自于中国。从目前数据来看,2018年中国本色商品浆需求量上升了7.7%,由于基数比较小,因此目前增量并不是很大。OCC供应不足,造纸企业是否都用本色浆替代废纸来生产牛皮箱纸板目前仍不能确定。近期本色浆的市场价格虽有所上升,但也是与漂白浆的走势一致,而并非完全是因为废纸市场影响。

中国政府2018年6月24日公布的《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》提出:“强化固体废物污染防治。全面禁止洋垃圾入境,严厉打击走私,大幅减少固体废物进口种类和数量,力争2020年年底前基本实现固体废物零进口”。8月8日宣布于8月23日起对源自美国的废纸加征25%的关税。这些政策一旦开始实施,全球的废纸市场将发生不可预计的变化。

三、预计国废、外废倒挂局面将有所缓解

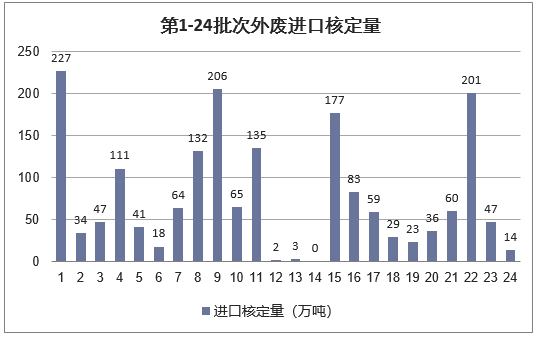

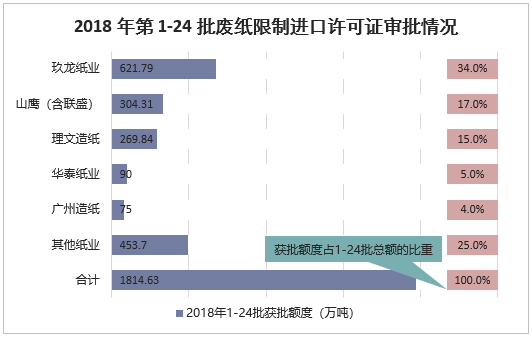

预计2019年外废进口限制边际上进一步加强空间有限,叠加下游需求走弱,废纸价格支撑因素缺失,国废价格有下行压力,结构性来看,国废、外废倒挂局面将有所缓解。在5、6月份的地量审批后,7月份开始审批量再度放大。在10月18日、11月1日分别审批了201万吨(47家企业)、46.57万吨(16家企业)外废额度,获得批文的纸企数量也有所增加。此外,从月度进口量数据来看,2018年5月份月度进口量为86万吨,为进口量阶段性的底部,2018年9月外废进口量逐步恢复到160万吨。临近年底,受外废到港时间限制影响,预计可进口外废量的空间不大,但考虑到下半年外废审批额度较上半年有所放大,预计废纸进口紧缩的态势边际上将有所缓和。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

本文采编:CY306