一、伺服电机行业概述

伺服电动机又称执行电动机,在自动控制系统中,用作执行元件,把所收到的电信号转换成电动机轴上的角位移或角速度输出。分为直流和交流伺服电动机两大类,其主要特点是,当信号电压为零时无自转现象,转速随着转矩的增加而匀速下降。

伺服电机具有精度高、转速快、定位准的特点现已广泛应用于各大行业中,伺服电机主要分为两大类:直流伺服电机,交流伺服电机。伺服电机最早是1978在德国推出,这标志着此种新一代交流伺服技术已进入实用化阶段。到20世纪80年代中后期,各公司都已有完整的系列产品。整个伺服装置市场都转向了交流系统。伺服电机引入国内也就短短几年时间,三菱电机、安川电机、三洋电机、富士电机等国外品牌纷纷进入并占据了绝大部份的市场。

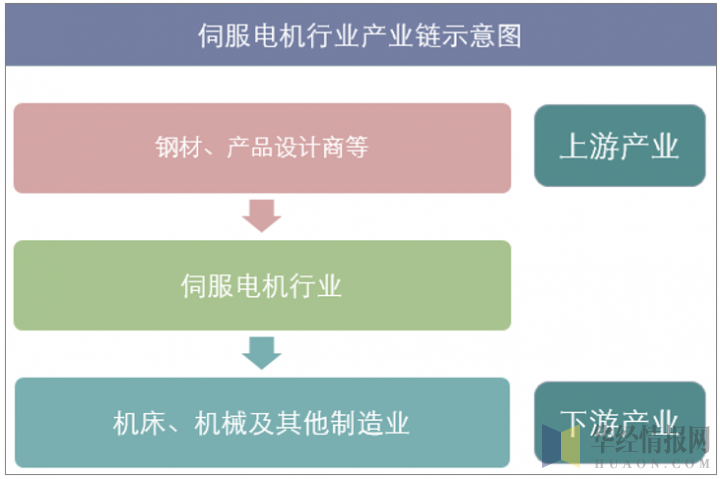

伺服电机产业链是以伺服电机生产厂家为中心,由不同业态主体组成的产业链条,包括上游产业钢材等原料供应商以及产品设计商,以及下游应用行业如机床行业、纺织接卸行业、印刷设备、包装设备、激光加工设备、机器人、自动化生产线等行业。

目前我国伺服电机产业链中,产品设计、仓储运输、原料采购、订单处理、批发经营、以及终端零售六个软环节还没有达到一定的高效整合。伺服电机行业不得不面对制造这一硬环节节省成本。相比而言,目前伺服电机产业链中的制造环节相对完善,制造工艺日益成熟,产品质量也不断提高。

资料来源:华经产业研究院整理

二、伺服电机行业发展现状

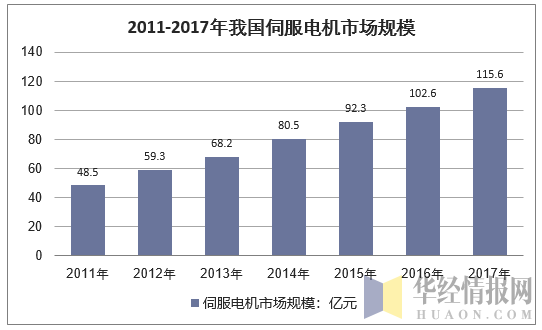

由于伺服电机系统在精度、矩频、过载等性能上的优势,比步进电机系统具有更广的应用范围,伺服电机的市场规模逐年增加,2010年伺服电机市场规模38.6亿元,到2017年我国伺服电机市场规模增长至115.6亿元。

资料来源:华经产业研究院整理

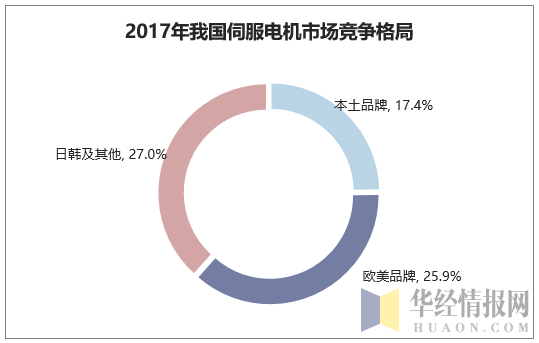

目前国内伺服市场仍然是以国外品牌为主,主要是来自日本、德国和美国品牌,占据2017年中国伺服产品50%以上的市场份额,而其余40%以上的市场份额为新发展起来的台湾和本土伺服品牌。

其中,日本品牌在中小型OEM市场上尤其具有垄断优势;欧美品牌在高端设备和生产线比较有竞争力;韩系和台湾系产品性能和价格介于国产与进口之间,市场占有率在逐年提升。相比之下,国产伺服品牌起步较晚,多是以原步进产品的供应商及数控产品提供商发展而来,以低端市场为主要竞争格局,近几年国产伺服产品销售业绩也是处在逐步上升的态势,2017年国产伺服品牌市场占有率已经达到47.1%。

资料来源:华经产业研究院整理

近年来国产数控系统厂商加大自主技术研发力度和资金投入,在开发和生产上取得明显进展,国产数控系统市场占有率稳步提高。目前国产数控系统主要生产企业有30多家,形成了国产数控系统“东南西北中”的布局:东有上海开通数控有限责任公司、南京华兴数控设备有限责任公司、南京新方达数控有限公司、江苏仁和新技术产业有限公司等,南有广州数控设备有限公司、深圳珊星电脑有限公司,西有成都广泰实业有限公司、绵阳圣维数控有限责任公司,北有北京凯恩帝数控技术有限责任公司、沈阳高精数控技术有限公司、大连光洋科技工程有限公司、北京航天机床数控系统有限公司、大连大森数控技术有限公司、北京凯奇数控成套有限公司等,中有武汉华中数控股份有限公司等。这些企业的迅速发展,奠定了我国数控系统产业的基础,使我国具备了与国外企业竞争的实力。

2017年中国国内主要品牌伺服电机企业规模

企业名称 | 2017年产能(万台) |

方正电机 | 40 |

华中数控 | 45 |

广州数控 | 22 |

华兴数控 | 15 |

南京埃斯顿 | 15 |

和利时电机 | 20 |

资料来源:华经产业研究院整理

目前国内小功率的伺服电机小型化方面比较欠缺,比如轻载型的机器人常用到的200W和400W的伺服电机国内普遍偏长,但是国外的如安川、松下的都已经实现了短小精致。

存在这样的差距主要体现在工艺和材料上,比如采用更高牌号的永磁体、工艺上如何降低端部长度等;另一方面,国内生产的编码器尺寸上也较国外的大;从性能方面来看,国内在动态响应能力、过载能力方面与国外差距较大。

三、伺服电机行业前景展望

伺服电机是机床数控系统的重要组成部分,交流伺服系统也已在很大范围内取代了直流伺服系统,同时,软件控制也逐渐取代硬件控制,成为伺服技术发展的趋势。

目前,国内大部分数控系统生产企业仍需要进口伺服电机,这无疑增加了机床数控系统的成本。伺服系统承担着反馈信号的任务,性能好坏直接决定着数控系统的整体质量。

至于目前国内数控系统使用电机的现状,如果功能部件产业不形成规模化的发展,数控产品的可靠性、价格以及机床整机的质量都不会提高。目前国内也出台了相关政策,强调以市场需求为导向,以数控终端产品为主,以整机带动数控产业的发展,并重点解决数控系统和相关功能部件的可靠性和生产规模问题。所以,伺服电机作为数控系统的重要功能部件,其发展也必然得到进一步推动。在技术方面,直线电机驱动所占的比重会越来越大,所以直线电机驱动在高速、高精加工机床上的应用已进入加速增长期。

国内数控系统生产企业要在政策上契合、技术上领先,这样才能使国内机床数控系统功能部件得到更深层次的发展。同时,对于国内机床制造业也会起到极大的推动作用。

相关报告:华经产业研究院发布的《2019-2025年中国伺服电机行业市场前景预测及投资战略研究报告》

相关报告:华经产业研究院发布的《2019-2025年中国伺服电机行业市场前景预测及投资战略研究报告》

本文采编:CY237