一、全球铝土矿资源概况分析

全球的铝土矿资源量非常丰富,但分布区域很广泛。截至2016年底,全球铝土矿探明储量278.3亿吨,资源量估算为550-750亿吨,按目前消耗速率,探明储量可满足全球铝工业100年的需求,资源量可满足全球铝工业200年的需求。尽管全球铝土矿资源丰富、分布广泛,但是存在供需市场错位的问题,几内亚、澳大利亚、巴西、越南、牙买加、印尼、圭亚那等地铝土矿资源丰富,但铝工业不发达;铝工业较为发达的地区,如中国、美国和欧盟等地却要大量进口铝土矿以满足其铝工业的需求。

从铝土矿产量上看,澳大利亚排名第一,中国排名第二,其次是巴西、印度;从全球氧化铝产量来看,中国产量是第一,是排名第二、三、四位的巴西、澳大利亚、印度三国的总和。从电解铝产量来看,中国排名第一,排名第二的俄罗斯产量仅占中国的9%左右。

近年全球铝土矿产量(kt)

出产国 | 2014年 | 2015年 | 2016年 | 2017年 |

澳大利亚 | 78632 | 80910 | 82152 | 87898 |

中国 | 59212 | 60788 | 60788 | 60788 |

几内亚 | 21204 | 21049 | 30772 | 42716 |

巴西 | 36308 | 37057 | 39244 | 39244 |

印度 | 20688 | 26383 | 24219 | 22776 |

牙买加 | 9677 | 9629 | 8540 | 8245 |

俄罗斯 | 5589 | 5389 | 5432 | 5524 |

马来西亚 | 3266 | 24187 | 7664 | 4857 |

哈萨克斯坦 | 4516 | 4683 | 4802 | 4843 |

沙特阿拉伯 | 1965 | 2174 | 3843 | 3843 |

欧盟 | 1962 | 1911 | 1934 | 1967 |

希腊 | 1876 | 1832 | 1848 | 1880 |

塞拉利昂 | 1161 | 1134 | 1437 | 1794 |

其他 | 13473 | 10144 | 7597 | 9734 |

全球总产量 | 259528 | 287468 | 280272 | 296109 |

数据来源:公开资料整理

中国氧化铝市场的快速发展,对铝土矿需求量不断增长,中国铝土矿除自给部分外,还从澳大利亚、几内亚等地大量进口。2017年进口铝土矿总量为6855万吨,相比2016年增长了31.7%,中国铝土矿消费市场对外依存度越来越高。

相关报告:华经产业研究院发布的《2019-2025年中国氧化铝市场评估分析及投资发展盈利预测报告》

二、全球氧化铝行业发展现状

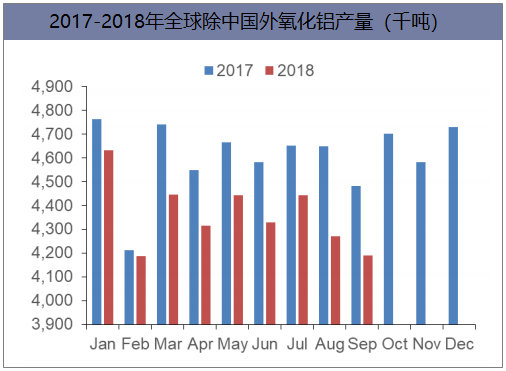

在2000-2016年期间,世界氧化铝产能的增长经过了一个由快趋缓的过程,产能从5490万吨增长到14503万吨。市场需求及民营资本的进入,促使中国氧化铝产能一直处于高速增长状态,2012-2015年年均复合增长率为9.45%,而同期全球其他地区整体增速为-0.64%。2018年1-9月全球除中国外氧化铝产量累计达到3924.5万吨,同比下降4.95%。绝对值来看减少了204.3万吨。

数据来源:公开资料整理

全球氧化铝产能和产量基本被近二十个铝业公司控制。包括美铝、力拓-加铝、俄铝、海德鲁、比利顿、印度国家铝业、中国铝业、山东信发、山东魏桥集团和杭州锦江集团等。截止2016年底,中国与非中国地区的氧化铝产量分别为6016万吨、6038万吨,中国民营氧化铝企业在全球氧化铝产量中所占份额逐年提高。未来五年全球氧化铝市场需求量年平均增长率为4%,至2022年达到14200万吨以上。截至2017年9月份,中国氧化铝建成产能为7920万吨/年,运行产能7057万吨/年,开工率89.1%;预计2017年中国电解铝运行产能将达到3660万吨,比上年增长12.1%。以此计算,中国冶金级氧化铝的需求量约为7064万吨,市场缺口约为7万吨。

三、中国氧化铝行业发展现状

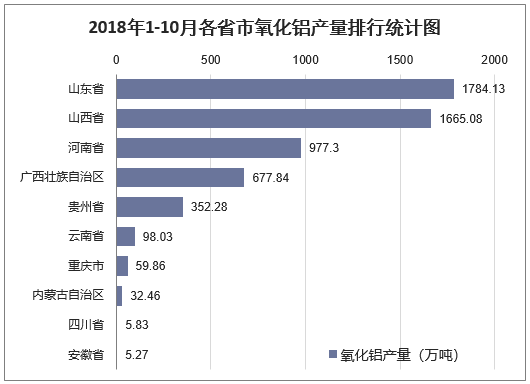

2018年1-10月全国氧化铝产量为5658.1万吨,同比增长3.9%;我国的氧化铝产能分布具有明显的特征,即资源导向特性。在铝土矿资源相对丰富的河南、山西、河南、广西、贵州分布较为集中。山东省虽然铝土矿储量并不丰富,但凭借沿海优势,铝土矿进口相对便利,早在2015年已经超越河南成为我国氧化铝产量第一大省,氧化铝产能转移趋势已经初显。近年,我国氧化铝产业发展迅猛,本就不多的铝土矿资源开始显得捉襟见肘,尤其是河南、山西等地,铝土矿资源开始出现严重贫化,甚至枯竭,企业开始使用低品位的矿石,导致生产成本大幅增加,有的企业甚至不远千里到贵州采购铝土矿。因此,山东省氧化铝产业的发展模式越来越多的被关注,氧化铝产能转移趋势越发明显。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

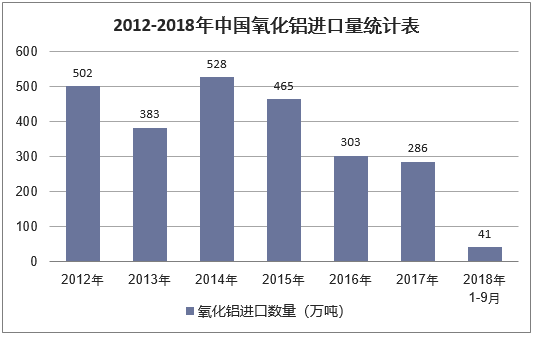

2017年及以前我国常年属于氧化铝净进口国,2017年进口量286万吨而出口数量仅为5.57万吨。自海德鲁宣布50%产能停产后,我国的氧化铝出口量显著增加,前9月达到53.91万吨,9月份单月的出口量达到16.58万吨。另一方面进口量显著降低,18年前9月仅为41.01万吨,9月单月进口量3.46万吨。中国已经转变成为氧化铝净出口国。

数据来源:中国海关,华经产业研究院整理

数据来源:中国海关,华经产业研究院整理

四、中国氧化铝行业发展趋势

1、氧化铝需求持续增长,铝土矿资源需求旺盛

据预测,在2017-2025年间全球电解铝产量增长率基本维持在3%,因此预计氧化铝需求长期增长率将维持在5%左右,每年大约氧化铝需求会增长400-600万吨,预计至2022年世界氧化铝的消费量可达14200万吨,铝土矿资源需求将达到35500万吨以上。

2、中国氧化铝企业利用海外铝土矿资源将成为趋势中国铝土矿资源和氧化铝产能严重不对称,铝土矿资源保障能力不足10年,同时国内矿石品质明显下降,增加了氧化铝生产成本,寻求国外铝土矿资源已经成为中国氧化铝生产企业的共识。中国氧化铝企业为了获得国外铝土矿资源,结合当地国家政策,在当地投资建设以氧化铝为核心的工业园区或直接开采铝土矿资源运回中国深加工。特别是2016年,由新加坡韦立、烟台港集团、山东宏桥集团、几内亚UMS等企业组成的企业联合体“中国赢联盟”将1000多万吨铝土矿从几内亚运回中国,彻底打通了铝土矿资源开发的上游通道。此外,加纳、喀麦隆等地丰富的铝土矿资源也备受关注。

3、中国氧化铝企业布局沿海成为趋势全球铝土矿的增量供给与地理布局主要用于满足中国的增量市场需求。由于中国氧化铝需求不断增长,同时河南、山西、广西等地铝土矿品位贫化,预计2020-2021年将成为中国氧化铝行业的转折点,氧化铝厂很有可能重新布置在辽宁、广西等沿海地区,以便于利用国外铝土矿资源,至2026年中国铝土矿进口量可达到12000万吨。

3、中国氧化铝企业布局沿海成为趋势全球铝土矿的增量供给与地理布局主要用于满足中国的增量市场需求。由于中国氧化铝需求不断增长,同时河南、山西、广西等地铝土矿品位贫化,预计2020-2021年将成为中国氧化铝行业的转折点,氧化铝厂很有可能重新布置在辽宁、广西等沿海地区,以便于利用国外铝土矿资源,至2026年中国铝土矿进口量可达到12000万吨。

本文采编:CY306