一、植物蛋白饮料行业定义及分类

植物蛋白饮料是以植物果仁、果肉及大豆等作物为原料(如大豆、花生、杏仁、核桃仁、椰子等),经加工、调配后,再经高压杀菌或无菌包装制得的乳状饮料。植物蛋白饮料风味较为独特,由于原材料主要是植物果仁、果肉及大豆等富含植物蛋白的作物,因此植物蛋白饮料的蛋白质含量较高,相比于碳酸饮料等其他软饮料更易消化,且不含胆固醇有利于身体健康,不含乳糖,更适合亚洲人饮用,同时植物蛋白饮料还兼备独特的保健效果。

随着近年来居民收入水平提高,消费观念也逐步发生转变,健康饮品越来越受到关注。根据其使用的主要原料的不同,植物蛋白饮料可分为核桃露(乳)饮料、杏仁露(乳)饮料、花生露(乳)饮料、椰子汁(乳)饮料、豆奶(乳)饮料等品种。经过多年的市场竞争,我国植物蛋白饮料市场已经基本形成以核桃露(乳)饮料、杏仁露(乳)饮料、椰子汁(乳)饮料和豆奶(乳)饮料几个品类为代表的饮料产品。根据加工原料的不同,植物蛋白饮料可分为四大类:

植物蛋白饮料的主要种类

分类 | 简介 |

豆乳饮料 | 是以大豆为主要原料,经磨碎、提浆、脱腥等工艺制成的无豆腥味的制品。其制品又分为纯豆乳、调制豆乳、豆乳饮料 |

椰子乳 | 是以新鲜成熟的椰子果肉为原料,经压榨制成椰子浆,加入适量水、糖类等配料调制而成的乳浊状制品 |

杏仁乳 | 以杏仁为原料,经浸泡、磨碎、提浆等工序后,再加入适量水、糖类等配料调制而成的乳浊状制品 |

核桃乳 | 核桃乳为纯天然植物蛋白饮品,该产品以优质核桃仁、纯净水为主要原料,采用现代工艺、科学调配精制而成,口感细腻、具有特殊的核桃浓郁香味,冷饮、热饮均可,热饮香味更浓 |

蛋白饮料 | 如花生、南瓜子、葵花子等与水按一定比例经磨碎、提浆等工序后,再加入糖类等配料调制而成的制品 |

资料来源:华经产业研究院整理

二、植物蛋白饮料行业供需情况分析

随着人民生活水平的日益提高,消费者的健康意识逐渐加强,中国饮料品种结构也逐渐发生变化,饮料品类结构渐趋合理、平衡:高热量饮料的市场占比逐年下滑,而低糖饮料、无糖饮料、茶饮料、含乳饮料等则表现良好;碳酸饮料市场占有率呈现下降趋势,果蔬汁饮料及包装饮用水平稳发展;含乳饮料和植物蛋白饮料发展势头很猛;其他如谷物饮料、植物饮料、特殊用途饮料、咖啡饮料等也获得发展;此外,还有大量新型产品面市,其中包括碳酸茶、果粒饮料、复合果蔬汁、矿物质水、营养强化饮料、含果汁果肉的乳酸菌饮料、复合蛋白饮料、奶茶饮料等,以及各种谷物饮料、本草饮料(如凉茶)。

从企业规模和品牌影响看,企业的规模不断扩大,一批本土品牌逐渐成为或全国、或区域、或品种的主力品牌。

2016年,我国含乳饮料及植物蛋白饮料行业产量为2941.0万吨,2017年我国含乳饮料及植物蛋白饮料产量约为3025.5万吨。近几年我国植物蛋白饮料行业产量情况如下图所示:

资料来源:华经产业研究院整理

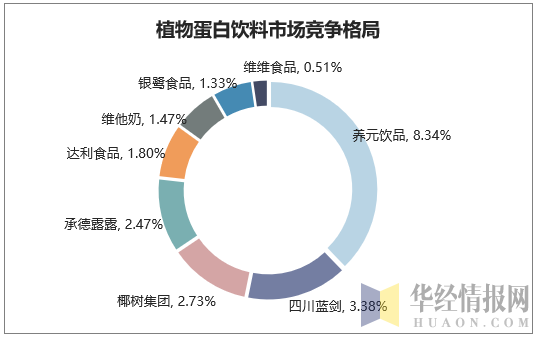

三、我国植物蛋白饮料市场竞争格局

在植物蛋白饮料市场,曾有西有唯怡、东有银鹭、南有椰树、北有露露的四强格局。河北养元饮品目前核心产品为核桃乳系列,其它产品有核桃花生露、果仁露、杏仁露。其他植物蛋白饮料企业在细分品类和地域方面各有特色。承德露露的主导产品是“露露”牌杏仁露,椰树集团的大部分营收来自椰树牌椰子汁;银鹭集团则以银鹭牌“花生牛奶”占据植物蛋白饮品市场,其它还有四川蓝剑的唯怡豆奶、维他奶豆奶系列、达利食品旗下的花生牛奶、豆本豆豆奶。

与此同时,越来越多的食品饮料巨头向植物蛋白饮料领域发力。如承德露露、娃哈哈、伊利、蒙牛、三元、盼盼等均已推出核桃乳或类似产品;2016年3月,可口可乐公司收购原中绿集团旗下厦门粗粮王饮品,拓展植物蛋白饮料业务;2016年4月,王老吉与大寨饮品合作,瞄准核桃乳品类进军,行业竞争日趋激烈。2016年我国含乳饮料和植物蛋白饮料制造企业达286家,保持稳定增加态势,使市场竞争日趋激烈。

资料来源:华经产业研究院整理

不同地区的偏好也表现各异,比如北方地区更偏爱杏仁露,而东部南部则是椰汁饮料更为盛行。相比平均水平,植物蛋白饮料在中国西部地区的渗透率较低,但西部地区的消费者饮用最多的却是豆奶和核桃乳。随着植物蛋白饮料的渗透率在国内各区域不断提升,同时市面上高端品类在日益增多,这将带动植物蛋白行业销售额增长率的提高。

中国人对高蛋白食品感兴趣的程度和日常购买高蛋白食品的频次均超过了蛋白类食品堪称最为丰富的美国,表明中国市场对高蛋白食品饮料的需求非常旺盛。而随着高蛋白饮食理念的发展,在技术和市场需求的双重驱动下,蛋白质的来源正在不断优化,植物蛋白成为乳蛋白之外的又一营养选择,素食理念的推广也带动了植物蛋白市场的发展。纵观美国等发达国家市场,植物蛋白饮料被视为牛奶之外的健康自然的饮品,我国人均植物蛋白饮料消费金额远低于美国,2007年中国人均植物蛋白饮品消费仅为3.2美元,2016年达到了9.9美元/人,人均消费金额约为美国的1/10,行业存在着巨大的发展空间。2007-2016年,美国植物蛋白饮料人均消费的年复合增速约4.5%,与此同时,中国植物蛋白饮料人均消费的年复合增速约13.4%,呈现出快速增长的态势。2016年,植物蛋白饮料产量仅为290万吨,较2015年下降11.6%。总体来看,植物蛋白饮料符合目前健康养生的饮食理念,近年来发展良好,在软饮料中的市场份额不断提升,但也应注意目前行业呈现增速放缓的态势,行业增长动力有待拓展和转换。

相关报告:华经产业研究院发布的《2019-2025年中国植物蛋白饮料行业发展前景预测及投资战略研究报告》

本文采编:CY237