一、少儿编程行业概述

少儿编程指针对高中以下的孩子所设计的编程学习类产品。用图形化编程语言,把原来英语的代码编程语言转成图形模块化、指令化,以游戏、情景动画、积木构建的形式呈现。

少儿编程不同于IT职业教育,它减少了对于编程语言的实际操作的重视,转而更加关注通过编程教育培养孩子们的计算机思维与创造能力,激发孩子内在学习动力以及发展团队合作和沟通等全方位能力。

少儿编程产品根据不同的类型,可以有多种分类方法,目前国际上针对少儿的编程学习工具,大致分为两类:一是把玩具或其他可视化的产品和编程相结合,比如说乐高机器人,它具有可编程传感器模具,孩子可以既动手拼装又学习编程,二是软件式学习工具,有不同层级的课程,适合不同年龄段的孩子。

少儿编程发展历程及产业链

从2000年开始,计算机在中国逐渐进入家家户户,机器人竞赛和信息学奥林匹克竞赛逐步开展;在此阶段,部分家长意识到信息学、机器人等竞赛培训项目,有助于提升孩子在应试教育中的竞争力,因此出现了针对此类竞赛提供的培训机构。然而,此类少儿编程教育并未普及,市场玩家主要为地域化、个人化、短期化的赛事培训机构,未产生全国性的培训机构。

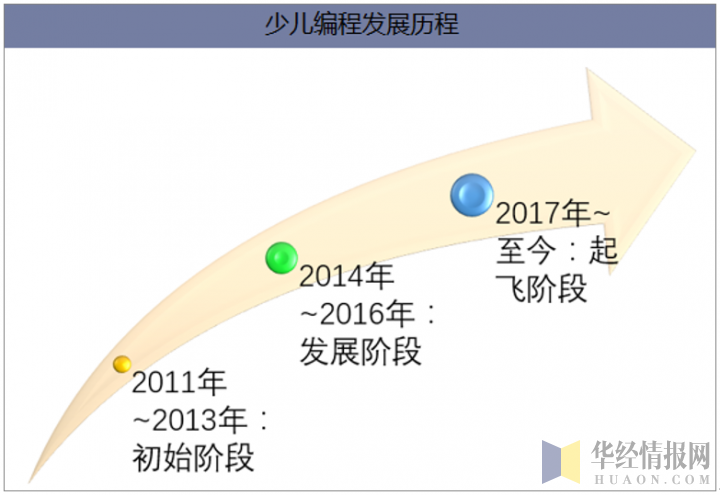

初始阶段(2011年-2013年):2011年开始,随着国家对于机器人比赛和信息学奥林匹克竞赛保送制度的调整(直接保送制度的取消与自主招生的普及),传统比赛培训类编程教育开始转型,由于软件编程对于算法、程序设计语言和逻辑思维的要求较高,市场中首先出现了针对青少年的机器人教育,以硬件操作为主、软件编程为辅。在此阶段如贝尔机器人、make block创客工场、乐博机器人等玩家诞生,此类项目主要定义为青少年课外科技创新教育,通过机器人教育,实现益智、提高动手能力的目标,以培养科学素质为主要切入点。

发展阶段(2014年-2016年):2013年美国出现了Scratch模块式编程语言后,图形化编程的教学产品出现。2014年开始,STEM概念在中国逐渐得到传播与普及,传统编程与机器人教育开始进一步转型,从纯机械操控转向图像化程序设计与机器人相结合。在此阶段,诞生了一批专注于K12领域STEM教育的在线编程教育平台,如“傲梦”、“编玩边学”、“编程猫”等

起飞阶段(2017年至今):2016年开始国家大力度支持少儿编程,传统K12教育领域企业发现机会,开始布局线下少儿编程,如“童程童美”、“小码王”等一系列专注线下编程教育的企业。同时,以美国为主的海外少儿编程服务商也意识到中国市场的需求,联合国内资本开始布局,如奇幻工房通过创新工场等资本力量进入中国市场。这个阶段,对STEM领域带来最大影响的莫过于政策口径的变化,包括信息技术(编程)加入浙江省高考选考科目,以及国务院发文推进AI及编程教育的普及。这一系列政策为一直停留在素质教育的少儿编程,找到了对接应试教育的出口。众多少儿编程企业开始快速发展,行业逐渐起飞。

资料来源:华经产业研究院整理

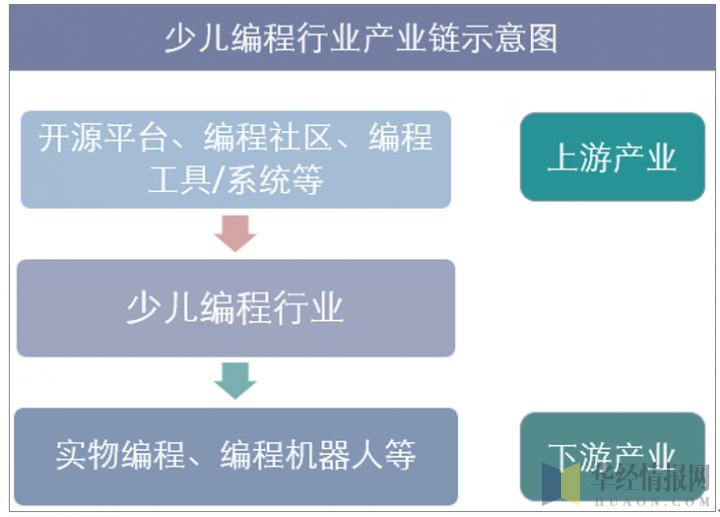

少儿编程行业产业链上游主要是开源平台、编程社区、编程工具/系统等,产业链的下游主要是应用,如实物编程、编程机器人、编程游戏等。

资料来源:华经产业研究院整理

二、少儿编程行业需求规模分析

适龄人口数量的不断增长、国家对人工智能的重视、以及当今社会,家长对教育日益重视,从而对孩子未来竞争力培养意识提高等,都为能够培养孩子综合能力的少儿编程教育提供了发展契机。

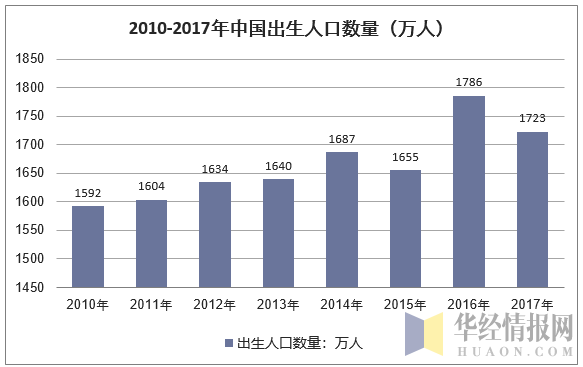

国家统计局发布的数据显示,根据全国人口变动抽样调查数据推算,2017年我国出生人口1723万人,虽比2016年小幅减少,但明显高于“十二五”时期年均出生1644万人的水平,是2000年以来历史第二高值。特别是二孩出生人数比2016年明显增加,比重继续上升。

资料来源:国家统计局,华经产业研究院整理

2011-2017年中国少儿人口结构情况(单位:万人)

年份 | 0-1岁幼儿人数 | 2-12岁儿童 | 13-18岁少年 | 合计 |

2011年 | 1604 | 17530 | 8858 | 27992 |

2012年 | 1634 | 17755 | 8590 | 27979 |

2013年 | 1640 | 17687 | 8599 | 27926 |

2014年 | 1687 | 17680 | 8724 | 28091 |

2015年 | 1655 | 17768 | 8878 | 28301 |

2016年 | 1786 | 17830 | 9070 | 28686 |

2017年 | 1723 | 17999 | 9537 | 29259 |

资料来源:国家统计局

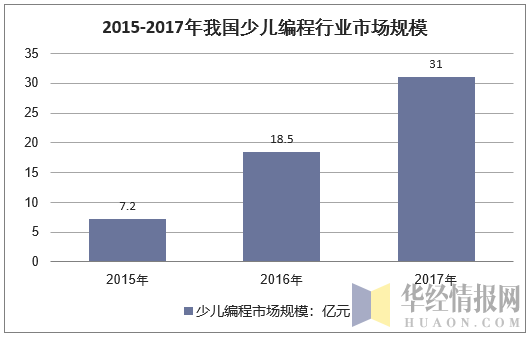

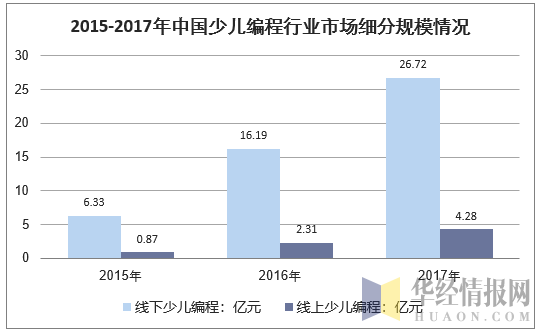

2017年中国少儿编程行业市场规模约31亿元,同比2016年的18.5亿元增长了67.6%,近几年我国少儿编程行业市场规模情况如下图所示:

资料来源:华经产业研究院整理

目前,国内少儿编程行业主要分为线上和线下两种方式。2017年我国线上少儿编程规模4.28亿元,线下少儿编程规模26.72亿元。

资料来源:华经产业研究院整理

三、我国少儿编程行业前景和趋势预测分析

在人工智能时代,要想与机器人沟通,靠的还是编程语言。目之所及,国际上也在大力的发展推广编程教育。如今,国际上的竞争力主要是依靠科技、创新人才去推动,科技人才的缺口也日渐明显。因此掌握编程的孩子在未来的职业规划和就业都会有更多的方向和选择。同样的,随着中国的强大、科技研发成果的不断突破,我们在享受人工智能给生活带来便利的同时,也悄然进入了一个知识时代。从父辈的扫盲教育,到我们这一代的素质教育,再到下一代的精英化教育,教育模式是不断再更新的,其目的就是为了适应未来的生存环境。

要想适应未来人工智能的环境,如果从小没有涉及和掌握一点相应的技能和思维,将来在生活和职场中可能会脱离主流路线,从而降低自己的竞争力。因此,少儿编程教育前景广阔。

近年来国家各部委相继高频率推出人工智能+教育相关政策,是少儿编程行业发展的一大助推器,同时投资机构的竞相追逐也为行业带来燃料。K12教育行业的本质就是教育本身,随着资本的不断涌入,行业内企业仍需沿着正确的方向发展。行业目前仍处于爆发前夜,虽然从融资额及融资笔数上来说已经达到爆发期,但是行业最核心的问题仍然存在。未来行业的发展将会集中于内容研发,加强师资力量,独有教学工具研发以及完善服务体系这四个方面。

1、国内少儿编程行业中部分课程同质化严重。建立壁垒首先要与众不同,通过加大教研投入,产出精品课程,这样不仅可以吸引更多的用户同时也可以提高学生用户的忠诚度和粘性。

2、师资缺乏以及师资水平不一是目前制约行业快速发展的原因之一。少儿编程需要编程+教师的复合型人才,为结果导向的家长消除疑虑。

3、除编程猫自己的Kitten语言以及MIT的Scratch语言外,还没有其他语言应用于国内少儿编程中。课程及内容的研发虽然很重要,但工具语言的重要性更胜一筹。

4、教育行业本质虽然是教育,但其中一定存在服务模式。目前行业内企业多数无法提供被认可的课后服务模式,无法让家长了解孩子学到什么,效果如何等,从而影响家长下一次续费行为。

5、目前国内约1550万的少儿编程用户仍处于很小的规模。渗透率在全国范围内仅为1.5%,根据地域不同,渗透率稍有偏高及偏低。在孩子参与少儿编程学习的家长之中,多数家长与孩子均为兴趣+效果复合导向,即孩子对少儿编程感兴趣会进行投资但也需要看到投资的效果,同时孩子获得学习效果转而促进孩子继续学习。这种兴趣+效果复合导向的投资目前还没有完善的评价系统去对家长的投资做出回应,从而导致用户粘性及忠诚度不高。未来行业发展需要通过国家政策方向指引的同时完善售后服务体系等一系列措施提高用户忠诚度及粘性。

本文采编:CY237