一、精细化工行业概述

精细化工,是生产精细化学品工业的简称。精细化学品一般具有产量小、专用性强、附加值高等特征。各国对精细化学品的分类不太一致,但一般都包括医药、农药、染料、涂料、香精香料、粘胶剂、食品饮料添加剂、表面活性剂及洗涤剂、化妆品、电子化学品、特种聚合物及复合材料等等。

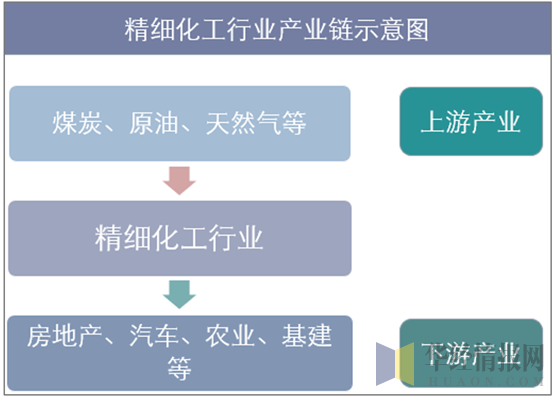

作为化工行业的一个子行业,与基础化工类似,精细化工也处于产业链的中上游,下游为各种消费品行业。上游行业主要包括煤炭、原油、天然气等,下游产业主要包括房地产、汽车、农业、基建等产业。上游行业的原材料和能源价格对精细化工的生产成本有直接影响,下游产业发展趋势直接决定了我国精细化工产业市场景气度。

资料来源:华经产业研究院整理

在环保政策力度加大的情况下,作为耗能污染大户,精细化工行业首当其冲,对于有一定规模、环保治理规范的企业提供了更好的发展机遇。另一方面,制造环境友好型的产品也成为企业发展的重中之重。

二、我国精细化工行业发展现状

随着国内经济快速发展、生产技术的进步、国内市场需求的快速增长、原料和资金供应状况的改善、全球化专业分工以及发达国家由于生产成本和市场饱和等原因而采取战略转移和重组等策略,我国精细化工行业遇到了前所未有的发展机遇。近年来,受经济增长方式转变、经济结构调整、供给侧改革需求等因素影响,我国精细化工继续保持快速增长态势。

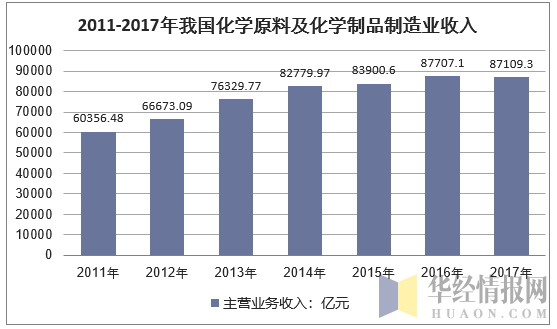

根据国家统计局数据,我国化学原料及化学制品制造业规模以上企业2009年底共28120家,当年实现主营业务收入31760.16亿元;到2017年底,全国化学原料及化学制品制造业规模以上企业为24869家,当年实现主营业务收入87109.30亿元,集中化、规模化进程较为显著。

资料来源:公开资料整理

精细化工行业投入小,利润高,且在中低端市场门槛不高,导致大批企业涌入该行业。我国精细化工行业集中度低,企业多而分散,2017年我国精细化工所属化学原料及化学制品制造业规模以上企业数量达到24,869家,竞争较激烈。

从精细化工行业企业数量分布来看,企业主要集中在长江三角洲(江苏、浙江)、珠江三角洲(广东)和环渤海经济带(山东、辽宁)。从资产指标来看,山东、江苏、广东、浙江、上海、四川、辽宁、河南占据了前八位,集中度已达70%。我国精细化工行业的效益指标分布特征和规模指标类似,区域集中度较高。行业主要盈利集中在前8省份内。尤其是山东、广东和江苏三个省利润加和占到全国的一半以上。

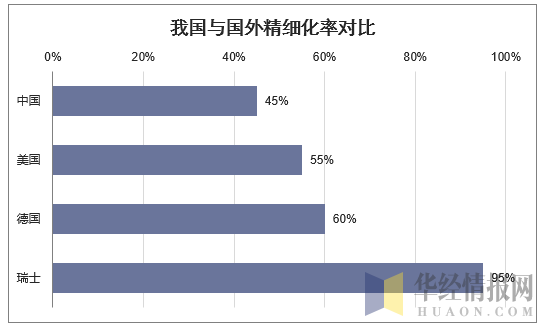

随着精细化工行业的快速发展,我国精细化工产品不仅基本满足了国民经济发展的需要,部分产品还具有一定的国际竞争能力。精细化工占化工总产值的比例,即精细化率的高低现今为衡量一个国家或地区科技水平高低与经济发展程度的重要标志。目前我国总体精细化率已提升至45%左右,但与北美、西欧和日本等发达经济体60-70%的精细化率相比,我国精细化率的提升仍有很大的空间。

资料来源:公开资料整理

随着国家产业政策的持续支持和推动、科研水平的不断提高以及下游产业需求的带动,精细化工产业未来市场空间广阔,发展前景良好。

三、精细化工行业未来发展趋势

近年来,我国精细化工业快速发展,已然成为我国化学工业中一个重要的独立分支和新的经济效益增长点。精细化工行业应积极技术创新,大力生产环境良好性产品和高附加值的化工新材料,以求缩短与发达国家在技术水平上的差距。

1、精细化工品销售收入快速增长,精细化率不断提高

基于全球发达的石油化工向深加工发展和高新技术的蓬勃兴起,精细化工得到前所未有的快速发展,其增长速度明显高于整个化学工业的发展,精细化率不断提高。

2、加强技术创新,调整和优化精细化工产品结构

加强技术创新,调整和优化精细化工产品结构,重点开发高性能化、专用化、绿色化产品,已成为当前精细化工发展的重要特征,也是今后精细化工发展的重点方向。

3、联合兼并重组,增加核心竞争力

通过兼并、收购或重组,调整经营结构,退出没有竞争力的细分产品行业,同时发挥自己的专长和优势,加大对有竞争力行业的投入,重点发展具有优势的精细化学品,以巩固和扩大市场份额,提高经济效益和核心竞争力。

本文采编:CY237