一、宠物医疗行业发展特点

宠物医疗是指对宠物疾病进行诊断和治疗,为解决宠物病痛所进行的活动,具体包括消除病因、对症治疗及支持治疗等内容。宠物医疗行业作为宠物产业的重要支柱行业,经过近三十余年的发展已初具规模。

在宠物医疗行业中,成规模的宠物医院多以连锁模式经营,集宠物疾病预防、诊疗、宠物保健、宠物美容和宠物食品和用品的销售等为一体,该种模式下的标准化管理有利于提升整体质量管理水平、提升企业品牌形象,促进不同子类相关业务的交叉销售,因此更受经营者青睐。宠物医疗行业的各个环节有序完善的发展,为构建宠物饲养和宠物医疗环境的和谐发展提供了重要依据。

作为宠物产业链的下游服务中不可或缺的重要组成部分,我国宠物医疗行业起步较晚但发展迅速,属于朝阳行业,具有以下特点:

1)宠物医疗业在居民生活中的重要性将提升

宠物医疗行业是现代服务业的新兴行业,也是服务居民生活的重要组成部分。随着我国饲养宠物人数增多,宠物美容等宠物相关服务已不仅仅是关系宠物生活质量的服务,宠物医疗、宠物防疫、宠物传染病预防、人畜共患病的预防以及宠物尸体的处理等其他宠物相关问题已逐渐成为社会愈发重视的关注点,并随之产生出许多新兴市场需求。

2)行业技术壁垒高

宠物医疗行业是宠物各个子行业中技术含量最大、硬件设施、人才素质要求最高的行业。宠物医疗一般需要完善的硬件医疗设备作为技术支撑来完成宠物疾病的诊断、治疗、护理,正规的宠物医院须设有候诊室、诊断室、治疗室、药房、化验室、手术室、住院部等基础硬件设施。另外,专业的医疗团队是宠物医院的软件支撑,根据国家行业监管要求,从业兽医均需持有兽医专业毕业资格证,以保证宠物医疗的专业水平,避免宠物医疗事故的发生。

3)行业竞争激烈,行业整合将不断提速

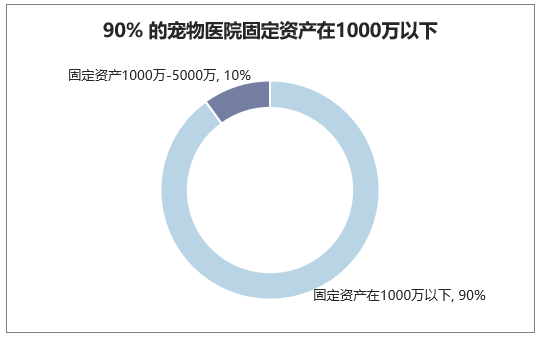

国内宠物品牌公司争相进入宠物医疗行业使行业竞争愈加激烈,而行业内部兼并重组正呈现加速势头。虽然宠物医疗行业在近年取得了快速的发展,但该行业仍处于低水平运行状态,固定资产在1000万元以下的小型动物诊疗企业占比超过九成,这些企业经济实力不强,技术水平较低,资金较为分散,规模效益不高。未来,我国宠物医疗行业未来将不断整合,市场集中度将进一步提高。位居行业前列的企业可通过外延式扩张,整合竞争对手,拓展业务范围、扩大网络布局,行业整合将成为宠物医疗企业持续发展的重要手段。

4)宠物医疗行业属于劳动密集型行业

宠物医疗行业属于劳动密集型产业。人力成本是宠物医疗企业成本的主要来源,随着近年来我国劳动力价格的不断上升,以及宠物医疗诊疗水平和服务质量提升对高端人才的需求增加,对人力资源进行有效的成本控制、组织管理和合理调配将对宠物医疗企业的业绩提升产生重要影响。

二、中国宠物医疗市场发展现状

中国的宠物数量在2003年至2017年的10年间增长了900%。2017年中国宠物数量已增至1.68亿只,2017年中国宠物行业的市场总体市场规模达到了1380亿元。

资料来源:华经产业研究院整理

宠物医疗是继宠物食品之后我国宠物行业的第二大细分市场,2017年占整个行业的24%左右。一般包括宠物医院,药品和疫苗。宠物药品指专用于各种宠物的药品。宠物疫苗是预防和控制宠物各种疾病的特殊生物制品。宠物医院是专门为宠物提供医疗服务的场所。

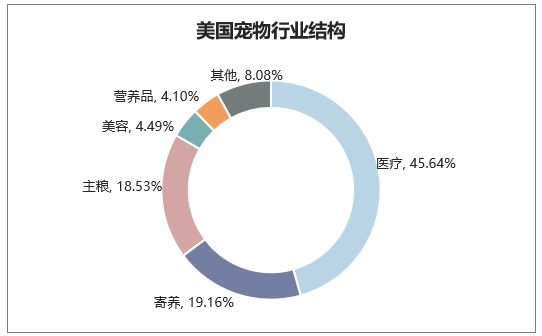

宠物医疗的刚性需求是指满足宠物基础救治的医疗保障。随着宠物数量的不断增加,用于宠物医疗的支出也将增长。据美国宠物产品协会(APPA)统计显示,中国各宠物细分市场较美国市场存在巨大差距,其中宠物食品、宠物医疗的差距尤为明显。美国宠物医疗的比重非常高,可以达到45%以上。随着国内宠物主人对于宠物健康问题的重视,未来行业将会快速发展。

资料来源:公开资料整理

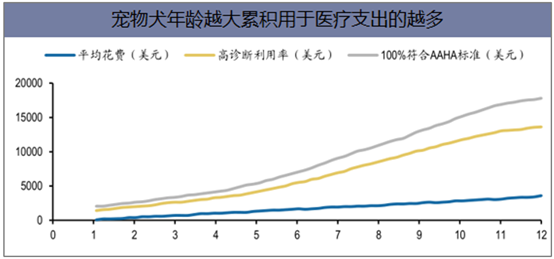

随着医疗技术陆续从人类行业转移到兽医实践,宠物医疗的手段也更为先进,宠物的寿命因此得到了延长。根据IDEXX的一份数据显示,宠物的生命周期越长用于医疗的支出就越多,美国一条12岁的宠物狗在宠物医疗上累积花费的平均值3600美元,而如果完全符合AAHA(美国动物医院协会)的标准,医疗支出将达到17700美元。老龄化宠物的数量增长将为宠物医疗创造额外市场空间。

资料来源:公开资料整理

宠物医疗行业是宠物产业中技术含量最大,对硬件设施和人才素质要求最高的宠物子领域。正规的宠物医院需要设臵治疗室、手术室、ICU中心、康复中心等,宠物医师必须要考取相应的职业兽医资格证。数据显示,预计到2019年我国宠物护理行业将增长50%,市场空间将达到158亿元。

近年,各大城市开设的宠物医院数量出现快速增长,2006年共有233家宠物医院在大众点评网上注册,在2016年时注册的宠物医院已增加到4534家。绝大部分医院分布在北上广深等一线大城市,二三线城市还存在较大的市场空间。

我国宠物医疗主要企业分布

名称 | 成立时间 | 分布 |

瑞鹏宠物 | 1998 | 上海、广州、深圳、北京、长沙、无锡、苏州、南宁 |

瑞派宠物 | 2012 | 北京、天津、上海、苏州、无锡、杭州、沈阳、哈尔滨、大庆、广州、佛山 |

芭比堂 | 1999 | 北京、上海、宁波、济南、广州、深圳、西安、武汉 |

派美特 | 2015 | 沈阳、哈尔滨、大连、锦州、抚顺、铁岭 |

无锡派特 | 1993 | 北京、华东、华北、华南、华西 |

艾贝尔 | 2002 | 南京、上海、苏州、南通、杭州、常州 |

北京宠福鑫 | 2005 | 北京、沈阳、西安、河北 |

思威国际 | 2007 | 北京、上海、广东、深圳 |

安安宠物 | 2015 | 上海、宁波、苏州 |

资料来源:公开资料整理

按照固定资产规模来看,我国固定资产为1000-5000万元的大中型宠物医院占比为10%,固定资产在1000万元以下的小型宠物医院占到90%,其中不少为小规模的街边“夫妻店”。

资料来源:公开资料整理

三、宠物医疗行业未来发展前景及趋势

宠物医疗是宠物行业的核心环节,是伴随居民生活水平提高产生的朝阳产业,宠物医院连锁扩张迅速,未来产业集中度逐步提升,新型商业模式如“社区+电商+O2O”带动产业链整合。随着人口老龄化、宠物数量的增长和居民支付意愿的提升,宠物医疗行业将迎来良好的投资机遇。

1、宠物产业市场规模持续增长

宠物医疗发展突出作为新兴的服务型产业,我国宠物产业市场规模将在未来保持高速增长态势,预计中国宠物行业未来将以每年30%以上的速度持续增长,其中宠物医疗细分行业的增长将尤为显著。我国宠物医疗市场份额在整体宠物产业中相较于宠物产业相对于其他成熟市场仍有差距,随着宠物消费服务升级以及社会的关注,预计我国宠物医疗市场份额将稳步提升。

2、连锁经营为主要发展趋势

宠物医院连锁经营成为我国宠物医疗行业主要发展趋势。宠物医院通过统一标识、规范经营的连锁经营管理,能够有效地打造品牌效应,并且在技术、设备、人才上实现资源共享,建立有效的医疗网络系统。这一模式将全面促进企业服务方式的不断完善,有益于快速形成统一经营和规范化的管理模式,最终获得巨大的规范化和品牌化效益,提高企业的国际市场竞争力和影响力。目前,市场上已有部分宠物医疗企业通过寻求加盟抢占市场先机,以期迅速扩大市场份额。

宠物连锁医院一般以医疗为核心,辅以宠物美容、宠物商品销售等,扩大医院的服务范围吸引客户。目前,我国规模较大的代表性宠物连锁医院主要有瑞鹏集团、瑞派宠物医院管理股份有限公司、美联众合动物医院联盟、芭比堂宠物医院、贝克和史东国际动物医院、艾贝尔宠物医院等。

3、建立品牌效应和客户粘性

品牌的建立对于宠物医院有着至关重要的意义。在品牌建立过程中,兽医人才的培养以及建立顾客对兽医的信任起着最主要的作用,类比于人类就医,这类信任一旦建立,客户会逐渐形成对同一医生、同一医院的依赖,从而形成有效的客户粘性,并可继续传导至宠物商品零售等其他产业链条,拓宽企业盈利途径。

4、发展全产业链

专业性的宠物医院将逐渐开展宠物疾病诊疗、防治、宠物保健、宠物美容等全产业链业务,并捆绑宠物食品、宠物保健品的销售,以求实现规模效应。由于宠物商品零售、宠物美容等上下游子行业具有经营范围小、进入门槛低、技术水平要求不高、行业竞争激烈、反复消费性弱等特点,难以培养客户粘性,而在宠物医院内设相关子行业正好可弥补此类缺点。因此,宠物医疗行业是进入其他宠物子行业的很好的切入口。

全产业链的建立可使企业以最小的资金投入取得最大的经济效益;同时,客户也将受益于集成的便利性和及时性,进一步增加了宠物主人反复消费的意愿及频率。故全力建立品牌效应和增加客户粘性,发展全产业链经营将成为宠物医疗行业进一步升级的主要方向。

相关报告:华经产业研究院发布的《2019-2025年中国宠物医疗行业发展潜力分析及投资方向研究报告》

本文采编:CY237