一、湿电子化学品行业定义及分类

湿电子化学品是微电子、光电子湿法工艺制程中使用的各种液体化工材料,主要包括通用的超净高纯试剂和一系列功能性化学品,具有技术门槛高、资金投入大、产品更新换代快等特点。随着集成电路等下游产业链向国内转移,湿电子化学品国内市场近几年增幅明显。

湿电子化学品种类繁多,应用广泛。湿电子化学品是微电子、光电子湿法工艺制程中使用的各种液体化工材料,主要包括通用的超净高纯试剂和一系列功能性化学品,具有技术门槛高、资金投入大、产品更新换代快等特点。湿电子化学品的一般要求是超净和高纯,要求化学试剂中控制颗粒的粒径在0.5µm以下,杂质含量低于ppm级(10-6为ppm,10-9为ppb,10-12为ppt),是化学试剂中对颗粒控制、杂质含量要求最高的试剂。湿电子化学品广泛的应用在半导体、平板显示、太阳能电池等多个领域。

湿电子化学品按其用途可分为通用湿电子化学品和功能湿电子化学品。通用湿电子化学品主要用于液晶显示,太阳能电池等领域,主要为各种酸碱与有机溶剂。功能湿电子化学品是通过复配手段达到预期化学性质的特殊化学品,主要包括显影液,刻蚀液,剥离液,缓冲刻蚀液等。在集成电路和分立器件的制作方面,依照超净高纯试剂的用途,可以将其划分为湿法清洗剂,光刻胶配套试剂,湿法蚀刻剂和掺杂用试剂等。功能性湿电子化学品附加值高,未来应用市场大。

湿电子化学品主要分类

类别 | 湿化学品名称 |

通用湿电子化学品 | 硫酸、氢氟酸、硝酸、磷酸、盐酸、醋酸、氢氧化钾、氨水、异丙醇、双氧水 |

功能湿电子化学品 | 显影液、刻蚀液、剥离液、缓冲刻蚀液等 |

资料来源:公开资料整理

湿电子化学品的原材料种类丰富,主要包括硫酸、盐酸、氢氧化钾、氢氧化钠、乙醇、异丙醇以及其他各类添加剂。我国化学工业经过多年发展,已建立了较为完善的化工工业体系,这使得我国化工产品原料品种齐全,一些重要原材料具备了较大的生产能力和产量,其中,有十余种主要化工产品产量居世界前列。因此,湿电子化学品企业可以得到国内充足且价格相对低廉的原料供给;且制造湿电子化学品的需求量占原材料总产量的比例小,受原材料产能变化的影响小;同时,湿电子化学品占下游电子产品价值比重较小,且有较大的附加价值,对下游客户具有较强的成本转移能力,原材料对湿法电子化学品企业的利润水平影响小。

湿电子化学品行业与下游行业结合紧密。湿电子化学品是电子工业中的关键性基础化工材料,也是重要支撑材料之一,其质量的好坏,直接影响到电子产品的成品率、电性能及可靠性,也对微电子制造技术的产业化有重大影响。新能源、信息通讯、消费电子等下游电子信息产业的快速发展,要求湿电子化学品更新换代速度不断加快。同时,下游产业的发展也为湿电子化学品行业带来较大的市场机会。

资料来源:公开资料整理

二、湿电子化学品行业发展现状分析

目前,亚太地区尤其是我国已经成为了全球电子化学品生产企业的主导市场。陶氏,巴斯夫,霍尼韦尔等外国化学品公司竞相将湿电子化学品业务重点放在包括我国在内的亚太地区。我国丰富的原材料,相对廉价的劳动力成本以及靠近产业下游等优势明显,湿电子化学品产能向国内转移已是大势所趋了。随着集成电路等下游产业链向国内转移,且湿电子化学品具有贮存有效期短和腐蚀性强等特点,不利于运输和保存,国内企业具有巨大优势。湿电子化学品国内市场近几年增幅明显。以高纯试剂近几年复合增长率 15% 计算,预测2020 年国内高纯试剂市场可以达到 73 亿元,市场前景广阔。

在高端的湿电子化学品领域,外资占据国内较大的市场份额。在国内内资的湿电子化学品企业中,产品达到国际标准,且具有一定生产能力的企业仅有十几家;能有与国际领先湿电子化学品企业竞争并具备高端电子化学品供应能力的企业仅有少数几家。近年来,国内湿电子化学品行业龙头企业加大资金投入,发挥自主创新能力,研发投入逐年增长,产能持续扩大,不断提升产品品质,为客户提供高品质的服务,部分产品达到国际先进水平。

我国湿电子化学品主要公司简况及实际产能统计

企业名称 | 企业性质 | 所在地区 | 产能 | 生产湿电子化学品主要品种 |

晶瑞股份化学有限公司 | 合资 | 江苏苏州 | 4.6 | 氢氟酸、硝酸、盐酸、硫酸、乙酸、异丙醇 |

江阴江化微电子材料股份公司 | 内资 | 江苏江阴 | 4.5 | 三大领域全系列的湿电子化学品 |

江阴市润玛电子材料有限公司 | 内资 | 江苏江阴 | 3 | 酸蚀刻液、硝酸、氢氟酸 |

杭州格林达化学有限公司 | 内资 | 浙江杭州 | 3 | 电子级TMAH |

浙江凯圣氟化学有限公司 | 内资 | 浙江衢州 | 5 | 电子级氢氟酸、BOE、电子级氟化铵等 |

江阴市化学试剂厂有限公司 | 内资 | 江苏江阴 | 1.5 | 光刻胶配套试剂、硫酸、过氧化氢 |

旭昌化学科技(昆山)有限公司 | 台资 | 江苏昆山 | 2 | 电子级清洗剂、电子级氢氟酸清洗剂、蚀刻液、N-甲基-2-吡咯酮 |

联仕(上海)化学材料有限公司 | 合资 | 上海 | 1.5 | 双氧水、硫酸、高纯氨水、盐酸、硝酸、醋酸 |

合肥东进世美肯科技有限公司 | 韩资 | 安徽合肥 | 2 | 面板用显影液、剥离剂、蚀刻剂、清洗液 |

东进电子材料(启东)有限公司 | 韩资 | 江苏南通 | 2 | 面板用显影液、剥离剂、蚀刻剂、清洗液 |

资料来源:公开资料整理

三、我国湿电子化学品下游需求前景向好

1、集成电路

集成电路(IC)产业是国民经济和社会发展的战略性、基础性和先导性产业。我国集成电路产业已形成四个各有特色的产业聚集区。(1)上海为中心的长三角(2)北京为中心的渤海湾(3)深圳为中心的泛珠三角(4)武汉、西安、成都为代表的中西部。长三角地区一市三省,包括上海市、江苏省、浙江省、安徽省,是中国 IC产业技术最扎实、产业链最完整、技术最先进区域,产业规模占全国半壁江山,设计、制造、封测、设备、材料全面发展。为减少湿电子化学品储运过程中的污染,提高响应服务能力,湿电子化学品企业一般布局在集成电路产业发达地区,比如国内主要电子化学品企业如江化微、晶瑞股份、江阴润玛等均分布于长三角地区。

湿电子化学品在半导体制造领域的应用,主要在集成电路和分立器件制作用晶圆的加工方面,主要有清洗和蚀刻两大类用途。湿电子化学品的清洗一是基片在光刻—刻蚀前工序的清洗; 二是在硅片图形光刻制作过程中的清洗,所用清洗剂一般称为剥离液。蚀刻作用主要指利用氧化剂将蚀刻材料氧化, 再利用适当的酸将氧化后的材料溶解于水中以去除不需要的器件部分。为了让蚀刻的速率延长湿电子化学品的使用时间,常会在蚀刻液中加入活性剂及缓冲溶液来维持蚀刻溶液的稳定。

资料来源:公开资料整理

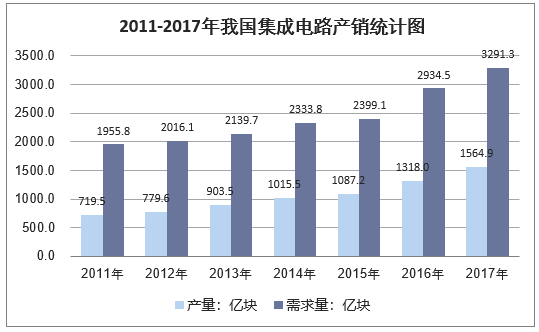

2017年我国集成电路进口总数为3770.02亿块,年度出口数量为2043.61亿块,2017年我国集成电路表观消费量为3291.31亿块。

资料来源:国家统计局、中国海关

2018 年国内 12 英寸晶圆厂集中扩建,8 英寸晶圆订单满载,6 英寸晶圆厂则面临转型。大陆已投产 12 寸线产能 46.6 万片/月,在建约 63.5 万片/月;8 寸线月已投产产能约 83.8 万片/月,在建产能约 16.5 万片/月。相比较 8 英寸产线,12 英寸适于生产大量、商品类型的元件,如 DRAM 与快闪存储、影像感测器等,以及尺寸较大、复杂的逻辑与微处理器,其对于生产技术的要求更高,对上游湿电子化学品的纯度要求也更加严苛,附加价值也更高。

2、显示器

电子化学品在平板显示器制造过程中属于关键性基础材料之一,主要用于面板制造中基板上颗粒和有机物的清洗、光刻胶的显影和去除、电极的刻蚀等。国内面板用湿电子化学品接受形式多为一种高纯(或复合)溶液的产品形式,如:Array 显影液、TIO 蚀刻液、Al 蚀刻液、Cu 蚀刻液、剥离液等,湿电子化学品厂家根据面板厂家需要确定配方组成。

资料来源:公开资料整理

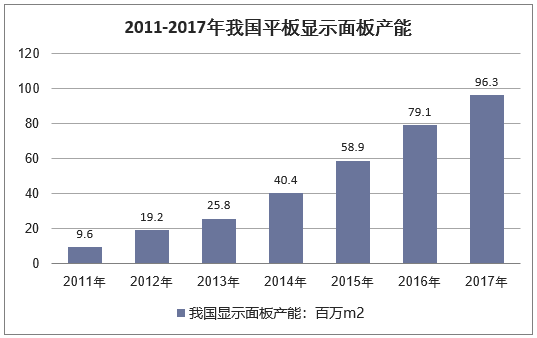

目前全球显示面板产业已经步入成熟期,出货量趋于平稳。国内显示面板制造企业从技术能力、市场份额均已跟上国际领先水平,如京东方、华星光电等一系列厂商正通过不断布局加速占据国际市场份额。2010年我国显示面板产能仅为4.7百万平方米,随着大规模的产线建设及陆续投产,2017年国内产能迅速增长到96.3百万平方米,预计2018年将达到118.6百万平方米。在平板显示技术不断发展及下游终端电子产品应用日趋丰富的背景下,我国显示面板行业将保持持续增长趋势,预计到2020年我国显示面板产能将达到194百万平方米,市场发展空间巨大。

资料来源:公开资料整理

国内面板产业正处于由大变强阶段,目前已成为全球拥有高世代液晶面板生产线最多的主产区,并且仍有多条高世代液晶面板线以及 6 代柔性 AMOLED 线在建,将于 2018~2021 年密集投产。由于高世代线单片尺寸更大,因此其对湿电子化学品单线需求量也更大。

3、光伏发电

光伏发电是绿色清洁的能源,符合能源转型发展方向,在能源革命中具有重要作用。近年来,我国光伏产业发展迅速,光伏发电新增装机连续 5 年全球第一,累计装机规模连续 3 年位居全球第一。国家统计局数据统计,2018年前三季度光伏发电市场规模稳步增长,光伏发电新增装机3454万千瓦,其中,光伏电站新增1740万千瓦,同比减少37%;分布式光伏新增1714万千瓦,同比增长12%。到9月底,全国光伏发电装机达到16474万千瓦,其中,光伏电站11794万千瓦,分布式光伏达到4680万千瓦。

资料来源:国家统计局

湿电子化学品在太阳能光伏领域,主要用于太阳能电池片的制绒、清洗及刻蚀,其中制绒加工中消耗的湿电子化学品量最大,约占整个硅太阳能电池加工中湿电子化学品需求总量的 60~70%。在使用的各类湿电子化学品中,用于太阳电池多晶硅片制绒加工以及太阳电池片加工清洗的氢氟酸需求量最大,占整个各类湿电子化学品总消耗量的38.67%。其次是专用于太阳电池多晶硅片制绒加工的硝酸,需求量占31.00%。

相关报告:华经产业研究院发布的《2019-2025年中国湿电子化学品行业市场行情动态分析及发展前景趋势预测报告》

本文采编:CY237