一、内衣行业定义及分类

内衣即穿在人体的贴身衣物,是人们必需的服饰之一。广义的内衣可分为四类:家居服、传统内衣、男士内衣和女士内衣,细分品类包括文胸、内裤、塑身衣、保暖衣、运动内衣、泳衣、睡衣、家居服、浴衣等。狭义上讲,内衣通常指文胸、内裤和塑身衣等小件贴身衣物。

内衣行业的主要分类

分类 | 具体种类 |

家居服 | 睡衣、家居服等 |

传统内衣 | 秋衣秋裤、保暖内衣 |

男士内衣 | 背心、内裤 |

女士内衣 | 基础内衣、功能内衣 |

资料来源:华经产业研究院整理

我国现代内衣发展始于上世纪70年代,以女士内衣为主导。经过近50年的发展,传统内衣行业逐渐陷入了同质化严重,利润空间压缩、企业竞争愈加激烈的局面。近年来,随着消费观念的改变、穿衣品味的提高以及多元文化的展现,使得内衣除了满足遮体避寒、矫正体形的基本功能外,其美学和象征意义的文化价值逐渐凸显,原本基础、简单的普通内衣开始逐步向功能化、品牌化和个性化方向演变,消费者越来越倾向于潮流、时尚、性感、健康等情感型消费,并由此带动整个内衣行业的革新与升级。

我国内衣行业的发展阶段

资料来源:华经产业研究院整理

二、我国内衣行业消费情况分析

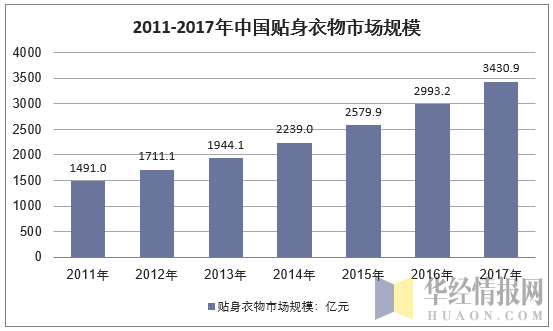

数据显示,2011-2017年间,中国贴身衣物市场规模由2011年1491亿元的销售额增长至2017年的3430.9亿元,年复合增速为14.9%。

资料来源:华经产业研究院整理

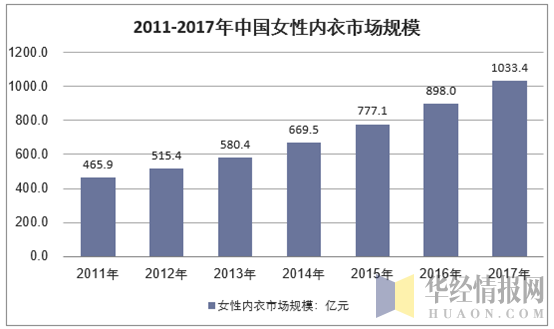

国内内衣市场增速是全球市场的2倍以上,其中女性内衣占比在60%~70%之间。根据相关数据统计,2017年中国女性内衣市场的零售额约为1033.4亿元,到2020年,这一数据可增长至1400亿元。以女性内衣占比60%测算,目前中国内衣市场整体规模至少在2300亿元以上,未来三年年均增速在11%左右。整体来看,我国内衣行业正处于较快成长阶段。

资料来源:华经产业研究院整理

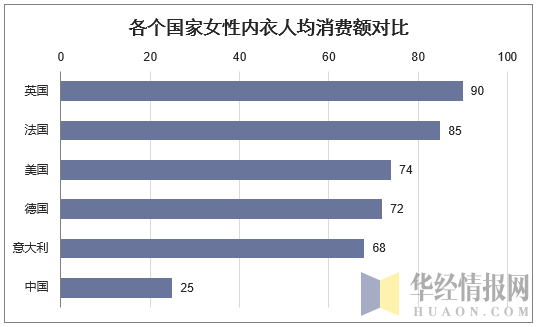

目前,国内人均消费水平低水平低消费升级下增长潜力大。英国女性人均内衣消费额为90美元,法国女性内衣消费人均消费额为85美元,占其服装总支出的20%左右,美国、德国、意大利人均内衣支出额分别为74美元、72美元和68美元,而中国女性在内衣消费方面的支出仅为25美元,占衣着消费的5%,不到英国、法国女性内衣消费支出的三分之一,人均内衣消费支出远低于发达国家水平。随着我国人均可支配收入水平逐年提升,人们的消费理念日渐升级,内衣行业未来具备较大的增长空间。

资料来源:华经产业研究院整理

消费频次和提高消费群体庞大共同铸就行业持续增长空间。在整体内衣市场中女士内衣约占60%,女性为内衣的主要消费群体,且内衣适龄范围正在逐渐扩大,由10-15岁的少女到60岁以上老年人的内衣需求都在不断上升。据统计,目前女性人口超过6.5亿人,女性消费群体已达4.8亿人,女性人口构成了国内庞大的内衣适龄基础消费群体,也成就了内衣市场的旺盛消费需求与增长。

此外,随着内衣在设计、款式、材质等方面的不断更新,加上越来越多的消费者开始注重内衣和场合的搭配,我国女性内衣人均消费频次也在逐年提高,内衣价格指数也在稳步上升,显示了女性消费者内衣消费习惯的日渐成熟和消费能力的不断提升,同时也为国内女性内衣市场的长期增长奠定了坚实基础。

三、我国内衣市场竞争格局

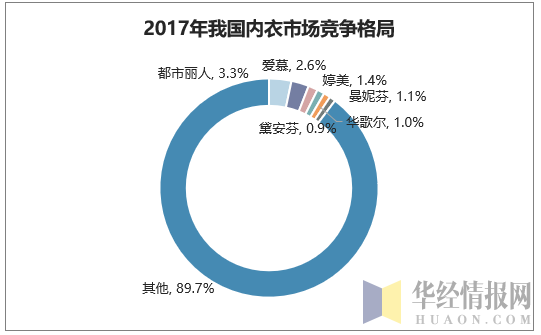

我国内衣产业发展至今,基本形成了以广东为代表的南部、以上海为代表的东部和以北京为代表的北部,北、南、东三大内衣集群三分天下的竞争格局。随着安莉芳、维珍妮、汇洁、都市丽人等行业龙头企业陆续上市,广东地区俨然已成为我国内衣行业品牌集聚优势最为明显,产业集中度最高的内衣发展高地。由于内衣贴身穿着的特殊性,对版型、质地、塑形效果、舒适度等有较高的要求,消费者对于适合自身身材和个性风格的内衣品牌忠诚度高于一般成衣,对大多数消费者而言,内衣购买通常保持在三个牌子以内,客户粘性显著高于成衣。

据不完全统计,我国目前内衣生产企业有3000多家,但初具规模的仅有400多家,行业CR5仅为个位数,行业整体呈现出市场大、品牌多、集中度低的特点。反观发达国家市场,维多利亚的秘密已占据全美35%的内衣市场份额,Marks&Spencer(马莎)占据了英国内衣市场20.8%的份额,日本华歌尔占据其当地市场17.8%的份额,而国内内衣市场占有率最高的本土品牌都市丽人仅为3.3%,品牌集中度远低于发达国家水平,存在较大增长空间。预计未来随着内衣产业与资本市场更深度的结合,国内一线内衣品牌竞争力和规模效应将逐渐显现,市场集中度有望得到进一步提升,龙头公司有望获得更高的市场份额。

资料来源:华经产业研究院整理

爱慕、曼妮芬、安莉芳等国内知名品牌定位中高档消费人群,并发展副品牌抢占细分市场;都市丽人、法曼儿、水中花等则定位中低档大众品牌,目标消费人群是中国分布最广、人数最多的普通大众女性,整个市场品牌层次结构较为清晰。鉴于各大品牌目前市占率偏低,大量市场份额都被杂牌蚕食,因此品牌运作空间与机会较大。

四、内衣市场发展前景展望

(1)针对不同消费人群,内衣品类进一步丰富和细分

目前,市场上已经出现儿童内衣、少女内衣、孕妇内衣、哺乳内衣、情趣内衣等各种不同细分品类专柜,且深受各女性消费群体的欢迎。孕妇内衣专为女性怀孕时期设计,对乳房进行特殊护理,对产后的顺利哺乳起到十分关键的作用。随着消费需求的多元化发展和日益激烈的行业内部竞争,内衣产品开发现已全面进入了全系列、分龄化领域,产品针对特色人群进行细分开发是行业发展的重要趋势之一。

(2)功能性和科技性日益突出塑形塑形和舒适为主流需求为主流需求

随着社会经济的不断发展和消费需求的持续升级,除舒适度以外,人们也越来越关注内衣的各种功能要素,当前消费者对内衣的主流功能需求体现在塑形和舒适。近年来,更具塑形效果的调整型、全罩杯和后四排扣女性内衣占比有明显的上升,尤其是在36-50岁的女性群体中更受欢迎。同时,女性追求解放胸部压力、注重健康舒适的诉求越来越强,加上内衣制作工艺的改进,使得兼具舒适度、塑形和健康效果的无钢圈内衣市场在近两年有明显的提升。根据媒体报道,在成熟欧美市场无钢圈内衣占比已达40%以上,以此测算我国无钢圈内衣市场未来规模至少在千亿级别。

在我国居民生活水平不断提高、国民运动热兴起的大背景下,女性对于运动服装的要求也日益提升,即使在运动过程中,女性也希望自己保持姣好的形象,因此兼具功能与美观的运动内衣成为了潮流。比如,近年来女性参与夜跑、马拉松等活动的数量不断增长,适合运动场合穿着的背心式内衣关注度也有了明显的增长。此外,我国纺织科研技术在持续快速提升,锗离子面料、防辐射面料、蚕丝蛋白面料、热感远红外面料等各种功能性面料层出不穷,许多新功能内衣相继问世,这些功能性内衣既可以对人体起到塑形、保养,保健的作用,同时也能方便、快捷地提高人的生存质量,在未来有望成为内衣企业体现差异化优势的新方向。

(3)品牌化、时尚化发展

随着人们生活水平的提高、消费理念的成熟,尤其是80、90后年轻人开始逐渐成为主力消费人群,消费者对于内衣消费的时尚意识和品牌意识正在不断加强。预测表明,到2020年,80/90后消费市场将占内衣销售额的1/3,品牌化、时尚化是当前内衣发展的重要趋势之一。

内衣作为贴身衣物,消费者更多关注其舒适度、塑形效果,而近年来需求进一步精细化,消费者愈发重视内衣的内外搭配(包括和服饰、包包、生活场景的搭配)、设计时尚度、面料品质、风格个性匹配等。

随着我国经济的不断发展和互联网的快速普及,三四线城市居民收入在增长的同时,也具备更多的渠道、机会来接触并购买品牌内衣,这使得此前依靠地域优势发展起来的杂牌产品生存空间越发狭窄,这部分市场将会被大众内衣品牌所取代。相较于基础、简单的“杂牌”内衣,品牌内衣显然具备更强的设计能力、时尚敏感度、丰富高档的面料资源,也更加贴近消费者日益变化的新需求。

相关报告:华经产业研究院发布的《2019-2025年中国女性内衣行业市场前景预测及投资战略研究报告》

本文采编:CY237