随着我国国民经济的发展及人民生活水平的提高,我国人民消费乳制品的意识越来越强。目前,我国乳业已经处在一个高速发展的时期,是畜牧业中增长最快的产业。乳业的发展是一条完整产业链的发展。这条产业链包括良种培育、原料生产、饲料生产、饲料管理、原料奶收购、冷链储运、原料奶加工、营销贸易、市场消费等环节。乳业不仅可以带动经济的增长,而且对于解决“三农”问题、促进社会全面可持续发展具有重大的意义。奶牛养殖业作为乳业发展的一个重要环节,在很大程度上制约着乳业的发展。

一、奶牛养殖行业供给分析

奶牛养殖产业处于整个乳业产业链的上游,生产的原奶可用于制作液态奶及干乳制品等,并直接决定了下游乳制品的基本品质及主要成本。2008年以来,受三鹿奶粉等重大食品安全事件影响,以及国际乳制品对我国乳制品行业的冲击,我国奶业的发展速度有所降低,发展质量有所提升。2008年以来,我国奶牛养殖规模化程度不断提高,2017年我国奶牛养殖规模化程度已超58%,较2008年19.5%上升了36.5个百分点;但与美国、加拿大、澳大利亚等奶业发达国家相比,我国100头以下奶牛存栏比重仍偏高;农业农村部计划到2020年,将奶牛规模养殖比重提高到70%以上。

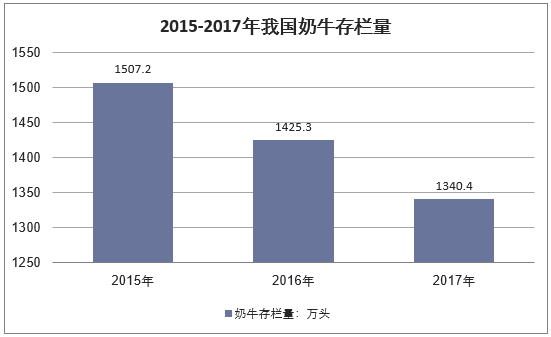

国内供给方面,2008年以来,受三鹿奶粉等重大食品安全事件影响,以及国际乳制品的冲击,我国奶业发展速度有所降低,发展质量有所提升。从发展进程来看,2017年,我国奶业建设稳步推进,全国荷斯坦奶牛平均单产7.00吨,同比增长0.60吨;存栏100头以上奶牛规模养殖比重达到58.30%,同比提高6.00个百分点;规模牧场100%实现机械化挤奶,90%以上配备全混合日粮(TMR)搅拌车。从奶牛存栏来看,2015~2017年,我国奶牛存栏量持续下降,分别为1507.20万头、1425.30万头和1340.40万头,年均复合下降5.70%;其中,2015年奶牛存栏量为我国奶牛存栏量的历史最高点。

资料来源:华经产业研究院整理

从产品产量来看,近年来,国内奶类产品总产量在3100-3400万吨之间波动,国内奶牛养殖行业进入了发展瓶颈期;2017年,我国奶类产品产量为3173.9万吨,为2015年以来连续第二年下降。

资料来源:华经产业研究院整理

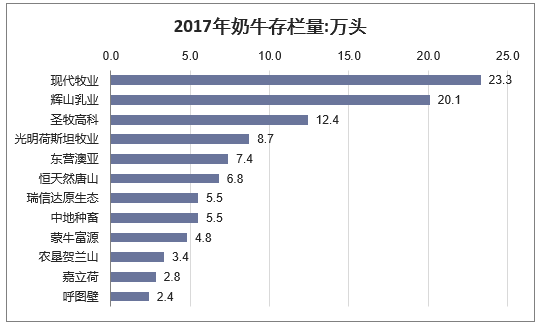

我国主要的奶牛养殖品牌有:现代牧业、辉山乳业、圣牧高科等等。其中现代牧业是中国内地最大的乳牛畜牧公司及最大的原料奶生产商。

资料来源:华经产业研究院整理

国外供给方面,大量进口乳制品作为原料进入了乳品加工业的再生产,我国乳制品的对外依存度逐渐加大;经中国奶业协会测算,我国乳制品对外依存度2008年为5.20%,2010年达到13.3%,2013年达到23%,2017年达到近30%。我国乳制品进口的主要来源国为新西兰,进口量受到新西兰天然原奶价格的较大影响;新西兰原奶价格以恒天然原奶价格为风向标。

2013年3月,受供过于求影响,恒天然原奶价格高位回落,并带动鲜奶喷粉制成的工业奶粉价格从2013年10月回落并快速跳水,导致同期进口大包粉的到岸价格比国产奶粉的成本要低1万元/吨,形成巨大的价差,因此部分国内乳企和食品企业放弃使用国内原奶,转而使用更便宜的进口大包粉还原生产,并推高了奶粉进口量。恒天然原奶价格低迷持续到2015年年中,直到新西兰等主产国供给端收缩才有所缓解,导致期间大包粉的价格持续较低直到2016年才开始震荡上涨。

资料来源:公开资料整理

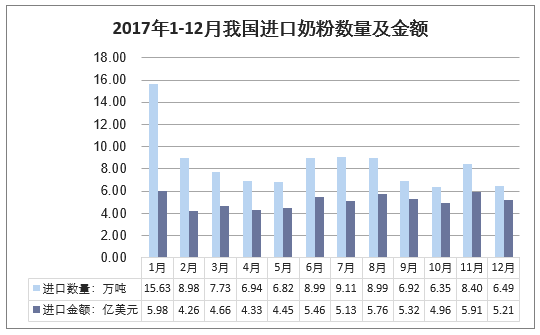

尽管目前大包粉价格较前期处于高位,但其折合原奶价格仍低于国产原奶。2017年1-12月中国奶粉进口数量为1014034吨,同比增长22.8%;2017年1-12月中国奶粉进口金额为6148428千美元,同比增长37%。考虑到我国乳制品关税约为世界平均水平的20%、国内原奶生产成本偏高的现状,未来大包粉对国内原奶供给仍具有替代作用。

资料来源:中国海关

二、奶牛养殖行业需求分析

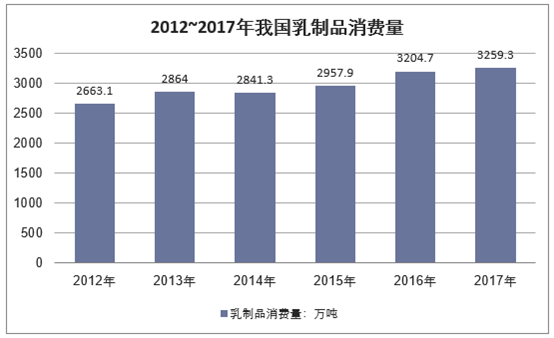

我国是世界主要乳制品消费国和进口国,消费量占全球乳制品消费总量的7%左右。2014~2015年,受我国人口出生率出现明显下降及肉毒杆菌、沙门氏菌等问题奶粉事件影响,我国乳制品消费总量陷入增长瓶颈,消费量增速快速下滑至-0.79%和4.10%;2016年,受全面开放二胎政策影响,我国奶粉消费量有所回升,在上年度的低基数作用下增速达到8.34%。2017年以来,受人口出生率较上年下降影响,乳制品需求增速有所放缓。2017年,我国乳制品消费量约3259.30万吨,较上年增长1.70%,增速较上年下降6.64个百分点。未来一段时期内,我国乳品消费仍面临着人均奶类消费量较低与消费习惯培育不足的局面,整体消费量有望缓速增长。

资料来源:公开资料整理

2008年,受三鹿奶粉事件影响,国内原奶价格出现大幅下滑,我国与新西兰签订双边自由贸易协定,进口乳制品量逐年增加,国内原奶价格受国际供需及价格周期影响越来越明显。

2013年受极端天气等因素影响,我国奶牛养殖业大幅减产,原奶价格快速上涨;但同期新西兰恒天然原奶价格高位回落,与国内原奶价格形成巨大价差。2014年,以新西兰为代表的国际原奶价格持续低迷,我国进口奶粉数量大幅增加,带动国内原奶价格持续回落。2015年以后,尽管大包粉价格有所上涨,但我国主产区生鲜乳价仍与之倒挂,并持续在3.50元/公斤左右低位震荡。截至2018年9月底,我国主产区生鲜乳平均价位3.52元/公斤,较上年同期3.48元/公斤变化不大。预计未来一段时间,考虑到奶牛存栏量持续下降,消费量有望缓速增长,我国生鲜乳价格存在温和上涨趋势。

资料来源:公开资料整理

三、我国奶牛养殖行业存在的问题

1、饲养规模小

我国奶牛饲养的规模小,奶牛的养殖模式主要是以个体奶农为中心,小规模散奶牛养殖户散落于千家万户,难以形成规模经济,严重制约着我国乳业的发展。根据国际上的有关经验,奶农的养殖规模以 50 头左右为宜。

2、牧草生产不能满足需求

牧草是奶牛的重要营养来源。在我国现阶段奶牛的饲料主要是以粮食、作物副产品、秸秆及少部分牧草为主。我国的奶牛缺乏优质的粗饲料,尤其是优质苜蓿和其他牧草是制约我国奶牛产奶性能的因素之一。

苜蓿是一种优质的植物蛋白,被认为是奶业发展的基础支撑。在一些发达国家,苜蓿在乳业的发展中起到了不可磨灭的作用。在美国,苜蓿作为第三大农作物,为其奶业发展做出了突出贡献。在日本和韩国,为了保证奶业质量,每年不惜重金从美国和加拿大进口苜蓿干草。然而,在我国只有在那些大型的国产牧场奶牛才能吃上一些优质的粗饲料,而大多数散户的奶牛通常是以自拌料为主,主要是一些劣质秸秆类粗饲料与三大料的简单搭配,严重影响了奶牛的产奶性能,导致了奶牛代谢病发病率较高。总之,奶牛的饲养方式较为粗放。

3、良种牛比例不高,单产低

我国良种奶牛品种主要是荷斯坦花奶牛,在新疆、内蒙古牧区还有少量的三河牛、新疆褐牛以及西门塔尔牛等。目前,我国的良种奶牛覆盖率还不足50%,大大落后于发达国家 100%的良种奶牛覆盖率。我国每年都要进口大量的改良种用牛和牛冷冻精液以弥补良种牛的严重不足

4、疫病预防、检疫机制缺失

动物疫病对食品安全、国际贸易、经济增长等都有重要影响。奶牛疫病流行严重威胁着奶业的可持续发展。许多奶牛养殖户缺乏养牛知识与经验,不懂如何预防有关疾病,当地也缺乏相应的兽医服务。在我国的一些地方出现了牛结核病以及布氏杆菌病等等。而一些动物检疫站的工作人员将检疫当作是一种买卖行为,出现了只要交了钱就盖章的违法乱纪行为,动物防疫法不能有效执行。

原料奶的质量与奶牛的健康状况、饲养环境、牛奶中的营养因素等相关。奶牛原料奶的质量直接影响着乳制品的质量。若不从源头上保证原料奶的质量,其他的一切措施均是空谈。我国缺乏国际水准的原料奶质量标准以及与其配套的检测技术,尤其是独立的第三方的检测机构。在我国,这种由买方主导的原料奶检测体系缺乏有效的监督。

5、规模养殖的经济效益不高

奶牛规模化养殖将是畜牧业的未来发展方向,与散养相比它更能提高牛奶的产量和质量,但是整体经济效益仍不乐观。根据有关中国统计年鉴可知,规模养殖的经济效益并没有比散养奶牛高。从单产的角度来看,散户养殖的奶牛单产为 5 266. 23 kg,规模养殖的奶牛单产为5 639.96 kg,规模养殖的略高。从产值合计的角度来看,规模养殖的也只是略高;从总成本的角度来看,规模养殖的成本要高于散养;从每千克牛奶的总成本角度来看,规模养殖的为2.38 元/kg,散户养殖的为 2.12 元/kg,规模养殖的成本要高;从总利润的角度来看,散户养殖的利润也是略高。

我国规模养殖的经济效益并不比散户养殖的高,其主要原因是目前我国规模养殖的成本过高,另外,规模养殖场奶牛养殖新技术应用较少,限制了奶牛单产的提高,最终导致规模养殖经济效益低于散户养殖。目前奶牛的规模化养殖是世界奶牛业的发展趋势。

相关报告:华经产业研究院发布的《2019-2025年中国奶牛养殖市场深度调查分析及投资前景研究预测报告》

本文采编:CY237