一、LED显示屏行业基本概况

LED产业链主要包括原材料、设备,上游芯片制造,中游LED封装以及下游LED应用。而下游LED应用又主要分为LED照明,LED显示屏以及LED背光应用等。LED应用是整个产业链中能够带来较高附加价值的重要一环。

LED产业链示意图

资料来源:华经产业研究院整理

目前,LED下游应用中市场规模最大的是照明领域,其次是背光应用和显示屏。显示屏应用规模仍维持一个相对稳定快速增长趋势,尤其是随着小间距LED显示屏技术的成熟,LED显示屏应用将逐渐从室外超大尺寸显示应用走向室内,应用领域将会显著拓宽,预计未来几年将会保持非常高速的增长速度,从而使得LED显示屏在整个下游应用产业链中的占比逐渐提升。LED显示屏具有高亮度、可实现超大尺寸等特点,而目前其他显示技术均难以实现超大尺寸显示,因此在户外超大屏显示领域,其他显示技术难以和LED显示屏形成竞争,传统LED显示屏主要应用于这一领域。

但传统LED显示屏也存在自己的问题,LED显示屏的分辨率是由封装元器件—灯珠的尺寸和间距决定的,而在传统技术限制下,灯珠之间间距较大,从而造成分辨率较低,只适合在户外远距离观看,难以应用于室内,因此过去在室内显示领域,则是由LCD、PDP、DLP拼墙以及投影融合技术等占据主要地位。

目前随着技术的进步,上游产能的扩大,小间距显示成本逐渐下降,已具有商业应用基础,使得LED显示屏在室内显示领域逐渐和传统显示技术形成了竞争。

小间距LED显示屏一般是指点间距在2.5mm以下的室内LED显示屏,主要包括P2.5、P2.0、P1.9、P1.6、P1.2等型号,目前最小间距已可达0.7mm,P0.95已经开始量产。由于小间距LED具有无拼缝、显示效果好、使用寿命长等优势,且近年来成本下降较快,已具备逐步替代室内大屏拼墙的价格基础,未来将逐步进入商用乃至民用领域。

二、LED显示屏市场发展现状分析

2017年我国LED显示屏行业市场规模约305.8亿元,同比2016年的278.4亿元增长了9.85%,近几年我国LED显示屏行业市场规模情况如下图所示:

资料来源:华经产业研究院整理

目前LED全彩显示屏主要应用于广告传媒、体育场馆、舞台背景、市政工程等,且小间距LED显示屏还在不断开拓交通、广播和军队等更多市场。

资料来源:华经产业研究院整理

三、LED显示屏行业竞争格局和产品格局

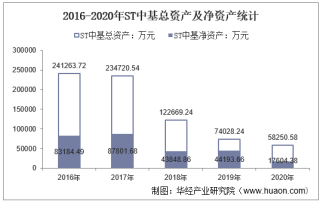

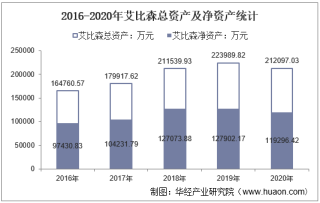

国内规模较大的企业还有利亚德、艾比森、联建光电、联诚发、元亨光电、雷曼电子、奥拓电子和新亚胜等,其中洲明科技、利亚德和艾比森的营收规模分别位居前三,其营收增速也为国内第一。

资料来源:公开资料整理

小间距LED作为显示屏行业的新“蓝海”,吸引越来越多的显示屏企业加入,同时也引起业内广泛关注。自2012年P3、P2.5正式进入市场,LED显示屏进入小间距LED时代。2013年P2.0、P1.8、P1.5、P1.4、P1.2产品层出不穷,迎来发展元年,替代DLP趋势明显。从规模来看,销售额2012年3亿左右,2013年达到8.8亿,2014年达到16.9亿元,增长92.2%,2015年销售额达到25.8亿。2017年约58.7亿元。

资料来源:华经产业研究院整理

随着成本大幅下降以及显示效果持续提升,小间距LED显示屏行业呈爆发性增长态势,且供不应求。小间距LED替代DLP等拼接屏市场如火如荼,目前仅替代20%左右。

对于技术创新推动的成长型行业,当市场渗透率在20%-50%时,行业将进入爆发阶段。2016年是小间距LED爆发元年,预计未来2-3年仍将保持超高增速,3年内复合增速有望超过60%,到2018年市场规模接近百亿元。

目前,中国LED显示屏市场呈现出小间距LED显示产品高度火爆的局面,预计在未来仍可保持20%—30%的稳定增长。

四、LED显示屏行业发展前景及趋势分析

LED显示屏各种应用方兴未艾,国内LED逐渐形成了指示、信号与显示,背光照明等数百种LED应用产品,广泛用于景观装饰照明、大屏幕显示、交通信号灯、家电数码显示与指示灯、汽车灯、手机、数码相机、电脑、液晶电视背光等领域。随着技术的发展,LED还出现了新的应用方向,例如航空航天、医疗、农业等领域。LED显示屏各类应用的市场份额稳步增长和新兴应用领域的不断出现和发展,为LED显示屏产业的发展创造了良好的市场空间。

政策的大力支持也极大的促进了产业的发展。国务院、科技部、发改委以及地方政府提出的多项产业政策对推动整个LED显示屏行业发展和产业结构优化升级起到了重要作用。在产业政策支持的背景下,产业规模日益扩大,产业链日趋完整,为行业内企业提高竞争实力、参与国际竞争创造了良好的条件,国内有望涌现出一批拥有自主知识产权和核心竞争力的骨干企业。

近年来,LED显示屏的关键控制技术随着超大规模集成电路(VLSI)的发展而日趋完善,EPLD、DSP以及FPGA已经得到广泛应用,一些厂商正在研发专用的LED控制集成电路。LED显示屏与LCD、PDP等同类平板显示屏产品比较,由于LED产品具有性能稳定、寿命较长、功耗较小以及价格低廉等优势,因此在各种实际应用中具有较强的市场竞争力,其市场前景十分广阔。

1、产品技术的深化和产品的多元化

我国LED显示屏产业的技术基础和水平应该说还是相当先进的,主要产品和关键技术与国际同行业的先进水平能够保持一致,但工艺水平比较落后,在产品规范化、整机系统设计、可靠性、制造工艺、检测测试手段等方面与国外有明显的差距。

LED器件技术和性能不断提高,电子技术发展日新月异,这为LED显示屏产品的技术深化和提高带来良好的基础。同时LED显示在社会生活的各个领域得到了广泛的应用,半导体照明产业的发展更为LED显示产业带来良好契机,因此,LED显示市场发展前景乐观。

深化技术内涵,丰富产品体系,产品多元化,突出主导产品的优势将是四川成都LED显示屏产业发展的重要趋势。

2、常规产品的标准化和特定领域应用产品的专业化

相关标准的宣传贯彻和推广,将促进LED显示产品的标准化发展。常规LED显示产品中,标准化显示器件和控制系统等会得到更加广泛的采用,集成性的LED显示产品在产业中会占主要的地位,标准化LED显示产品的生产和市场技术服务的专业化分工将更为明显。在专业应用领域,LED显示产品为满足专业应用的需求,专业化水平将不断提升,结合应用需求的专业化产品将拓展形成LED显示的新产品和新的应用领域,如城市亮化工程的大面积LED显示、体育场馆的LED显示、交通领域的LED显示等。

3、产业内部的合理分工和新产业格局的形成。

随着技术和市场的发展,我国的LED显示产业将会在调整中逐步提高并有合理的分工,形成新的产业格局。在整体产业链中,LED器件生产的龙头企业和显示产品生产的骨干企业的形成,将重新界定上下游产业的分工,突出体现专业化分工和协作。也许在半导体照明产业发展初期,LED器件生产企业和显示产品生产企业的专业化分工和协作的界定比较模糊,但随着市场的扩展和技术产品的成熟,这种界定将日渐清晰。

在LED显示屏产业中,产业内的企业群体将适当分类,逐步形成以关键控制系统技术研发为主的技术开发型企业,以规模化、标准化生产为主的产品制造型企业,以市场应用推广为主的技术服务型企业,以满足专业市场需求为主的专业应用型企业等。

本文采编:CY237