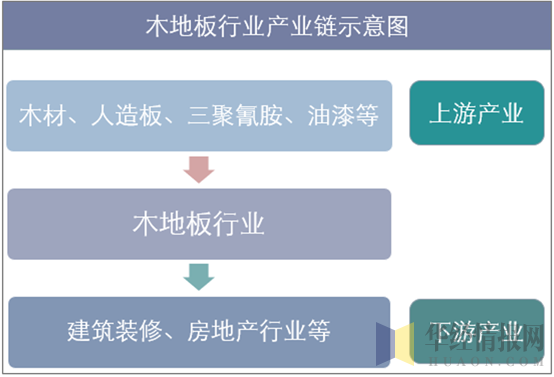

一、木地板行业产业链分析

木地板行业的上游行业主要是木(竹)材经营和加工及人造板行业,上游行业的发展对木地板行业的发展有较大的制约作用。木地板行业的下游行业主要是建筑装修行业,建筑装修行业的景气度直接影响木地板的市场需求量。木地板行业原材料成本稳定在80%以上。有些公司如大亚圣象等同时布局了地板行业的上游原材料领域,提升供应链的协同能力,有利于降低制造成本,建立行业壁垒。

木地板行业中产品对于珍贵木材的消耗比较少,主要消耗集中于速生木材。珍贵木材只用于实木复合地板的面板,其用量只占到地板木材总用量的五分之一左右。占实木复合地板用量五分之四的芯板、背板木材主要为我国广泛种植的速生木材;强化复合地板基材主要采用的是高密度纤维板,主要原材料是速生小径木材或枝桠材。另外,随着集体林权的改革,上游速生林及基材产能扩张较快,原材料价格较为平稳。

资料来源:华经产业研究院整理

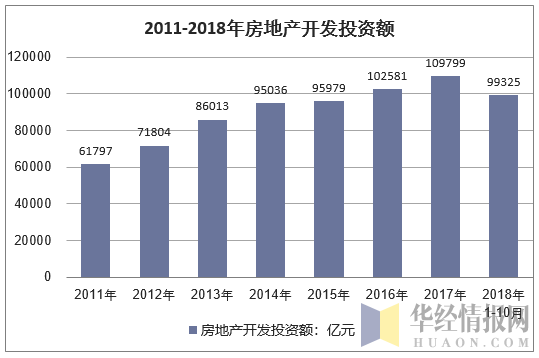

木地板行业的下游主要包括建筑装修和房地产行业等,2018年1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为70.8%。

资料来源:国家统计局,华经产业研究院整理

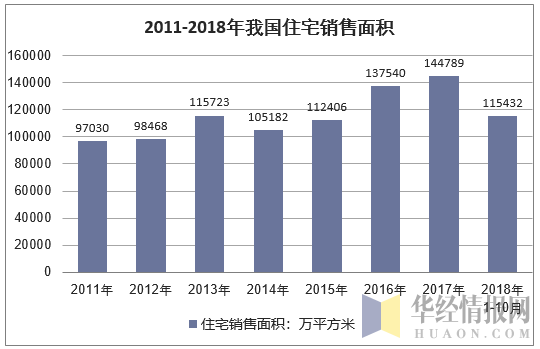

2018年1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下降2.8%。商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。其中,住宅销售额增长15.0%,办公楼销售额下降6.5%,商业营业用房销售额增长1.7%。

资料来源:国家统计局,华经产业研究院整理

二、我国木地板产销情况分析

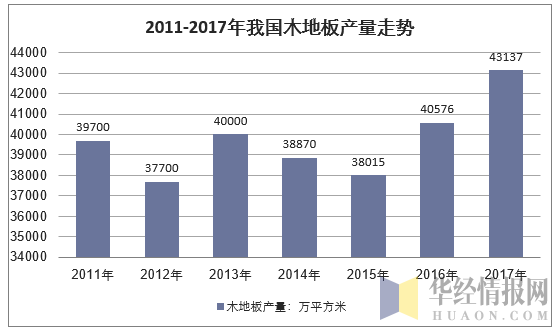

我国木地板总产量总体呈波动趋势,2010年至2017年,虽然受到房地产投资减速等不利因素影响,我国木地板总产量整体仍然保持稳定。数据显示,2010-2015年地板行业产量基本保持3.8亿平方米以上,2016-2017年产量略有增长,初步统计目前产量约为4.3亿平方米。

资料来源:公开资料整理

2017年,我国木地板产品仍以浸渍纸层压木质地板、实木复合地板、实木地板和竹地板4大品类为主,这4类地板的销量分别约占我国木地板总销量的52%、28%、12%和8%。基于这4大主导木地板产品,通过改变基材类型、优化产品结构、更新地板表面装饰材料或增加产品功能等创新技术,衍生出几十种木地板产品。

另一方面,随着地暖产品不断受到消费者青睐,实木地板不含甲醛的优点使其成为消费者的首选。预计未来,随着居民生活水平的不断提高,消费者对地板健康、美观等方面的需求不断提升,实木地板与实木复合地板仍将是地板行业中增速最快的两个子品类。

资料来源:公开资料整理

三、木地板行业消费特征分析

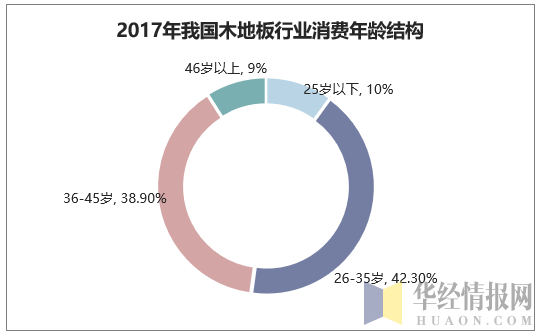

1、消费者年轻化提升高品质个性化产品

木地板消费主体集中于两类人群,一类是80年代及90年代初的消费者,占比高达42%。这类消费者对个性化程度要求较高的,通常会选择附加值较高的产品。另一类是36-45岁之间的群体,占比达到37%。这类消费者事业趋于稳定,有一定的经济实力,相当一部分会选择从刚需房向理想型舒适房转换,或对房屋进行重新装修、布置,或投资第二套房,因此,高品质产品成为其主要选择之一。

资料来源:公开资料整理

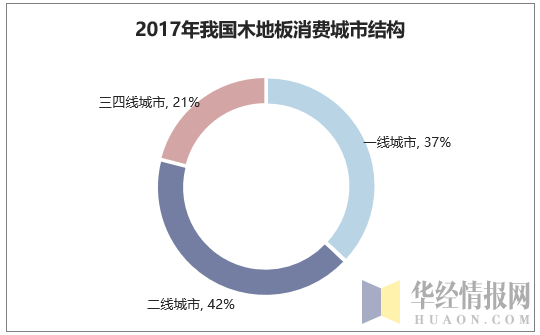

2、二线城市木地板消费占比最高,未来三四线城市或将成消费新动力

一线城市人口基数相对较大,经济水平、消费者购买能力相对较高,37%对地域占比在情理之中;地板行业经过三十余年的发展,一线城市品牌布局基本趋于稳定,许多品牌转向开拓二线城市、三四线城市,另外,一线城市房价居高不下,也使得许多人选择前往消费水平相对适中的二线城市发展,增加了二线城市的住房需求,从而带动了二线城市的地板消费,地域占比高达42%;三、四线城市较低的市场占比也表明,随着我国城镇化建设的加快,尚不饱和的三、四线城市的地板市场拓展与发展空间较大,无疑是企业发展新的着力点。

资料来源:公开资料整理

3、消费者对地板关注度相对低

地板虽然是家庭装修的主要材料之一,但是消费者往往在需要装修时才开始了解地板相关信息,对地板的认知不多,更注重通过亲友介绍获得的地板信息。根据中国林产工业协会地板专业委员会调查结果,亲友介绍是了解木地板信息的第一大渠道,其次是经销商介绍,设计师介绍位居第3位,电视广告、网络广告占第4、第5位,专业杂志广告占第6位。

4、消费者选购周期长,关注促销

地板产品品牌、品类较多,消费者选购时往往会自装修前就开始多方了解,仔细比较,选购周期较长,通常历时2个月以上。近年来,家居市场的竞争愈演愈烈,团购、节假日促销等各种推广活动频繁,消费者已经习惯于享受促销优惠,实际下单主要集中于促销期间。

四、木地板行业竞争格局分析

从企业数来看,2017年,我国从事木地板产品生产的企业约有2000家,主要分布在华东、华南、东北等地,分别形成了以浙江南浔为首的实木生产之都、江苏横林为首的强化复合地板生产之都、浙江安吉竹地板生产之都及东北三层实木复合地板生产基地等集中区域。

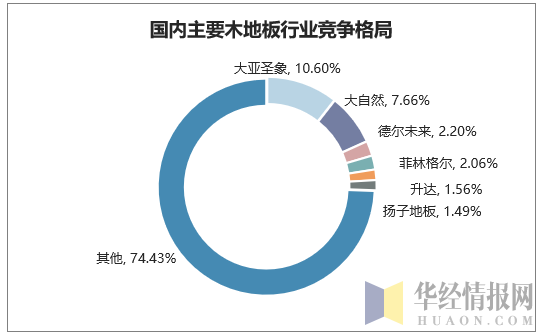

我国上市公司有地板业务的公司主要有大亚圣象、德尔未来、ST升达(2017年上市公司业务中剔除地板业务)、宜华生活、扬子地板、兔宝宝、菲林格尔、欧宝家居等。其中大亚圣象木地板收入规模居前,2017年木地板收入49亿元。销售木地板面积占当年行业销量的10%左右。前8大公司合计市占率不足30%。

资料来源:公开资料整理

五、木地板行业需求前景及趋势分析

1、“绿色”地板是趋势环保转型成必然

随着生活水平的提高以及环保意识的增强,追求绿色生活方式正成为一种世界性的潮流。我国地板业多年来粗放式的发展模式使得环境承载能力已达到或接近上限,国内地板企业很有必要借鉴和汲取国际科学环保的理念。“绿色”正是赋予地板行业高附加值和新生命力的一抹亮色,地板企业要发展,环保转型是必然。

2、地暖实木地板将迎来增长

三层实木地板及多层实木复合地板作为木地板行业主力军,因其良好的产品性能及特质备受市场青睐,带动了整个木地板行业的健康稳定发展。但是目前国内地板的主流风口是以宣传地暖实木地板为主,在迎合传统消费市场对实木地板的认可的同时,增加高端地暖供暖的受众客户群体。

3、行业品牌集中度不断提高

地板行业呈现向优势品牌企业集中的趋势。优势企业一方面可以向产业链上下游延伸,比如加强品牌建设、拓展基材加工基地甚至原料林基地等,以赚取更高的附加值利润。另一方面通过建设高效、优质、覆盖面广的营销渠道来保证优质产品推向市场,形成产销一体化优势,进而提升市场份额。

本文采编:CY237