以粮谷为原料,用大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏而制成的白酒。固态法白酒定义为:以粮谷为原料,采用固态(或半固态)糖化、发酵、蒸馏,经陈酿、勾兑而成的,未添加食用酒精及非白酒发酵产生的呈香呈味物质,具有本品风格特征的白酒。

一、白酒行业产销量

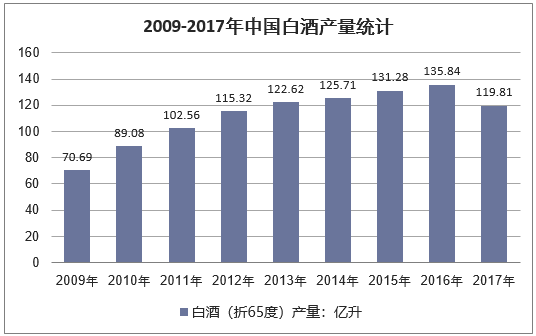

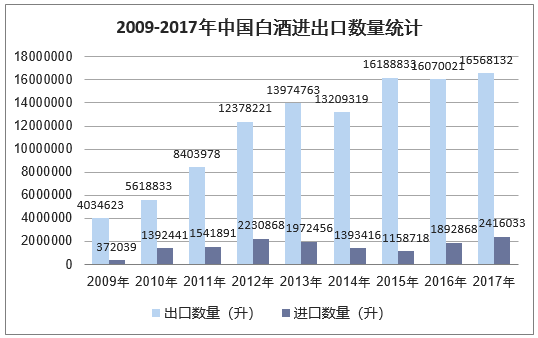

2017年我国白酒产量下滑至119.81亿升,同期国内白酒进口量为0.02亿升,国内白酒出口量为0.17亿升,我国白酒表观消费量为119.66亿升。2018年5月,中国白酒行业产量78.1万千升,同比增长1.4%;2018年1—5月,中国白酒行业累计产量422.8万千升,同比增长7.4%。

资料来源:公开资料整理

资料来源:公开资料整理

数据来源:中国海关,华经产业研究院整理

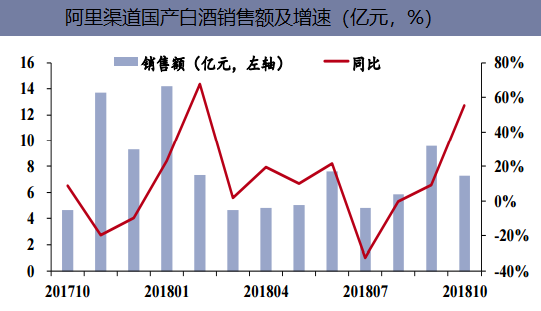

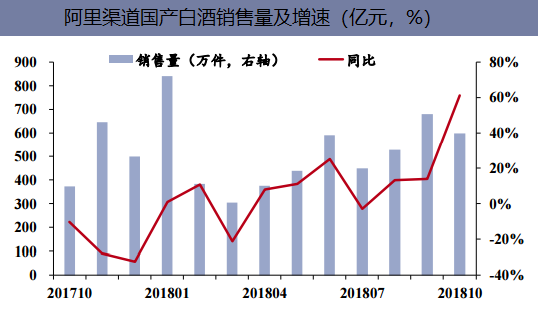

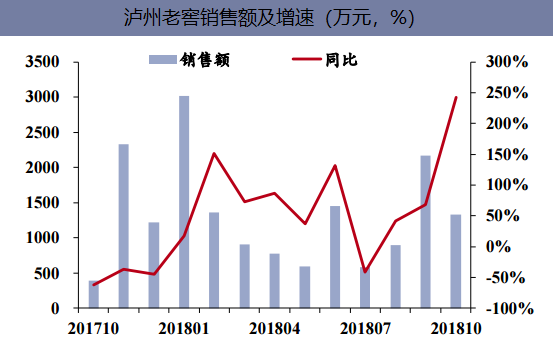

10月阿里渠道酒类总计销售额7.3亿元,同比增长55.5%, 销量 601.0 万件,同比增长 61.3%,平均价格 120.8 元,同比下降 3.6%。国产白酒线上销售额 2.6 亿元,同比增长 77.2%, 其中,销售量 190.5 万件,同比增长 84.7%,平均价格 136.0 元,同比下降 4.1%。从销售额排名来看,茅台五粮液老 窖占据前三,茅台、五粮液销售额增速均超 70%,泸州老窖销售额同比增长达 242.3%。此外,侠客传奇、酒三爷等 低端品牌重回销售额排行前 9 名,牛栏山月销售额 766 万元,排名第 8。从销售额数值来看,相比 9 月传统旺季, 10 月各品牌销售额环比均有不同程度下降。

数据来源:阿里渠道线上数据

数据来源:阿里渠道线上数据

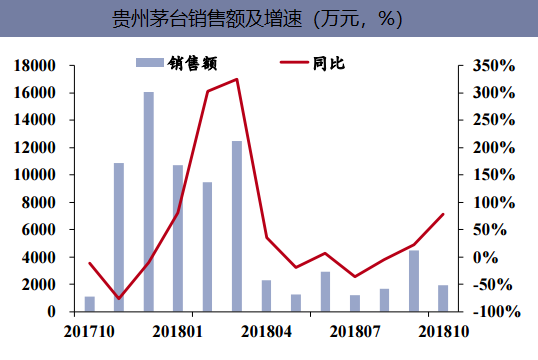

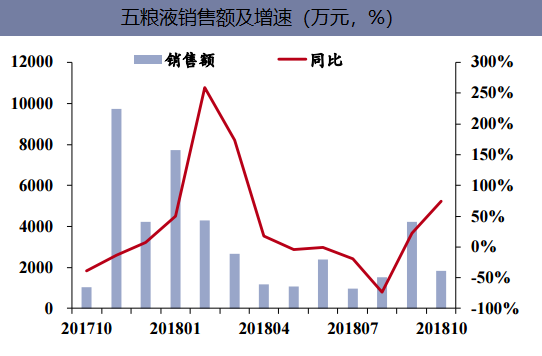

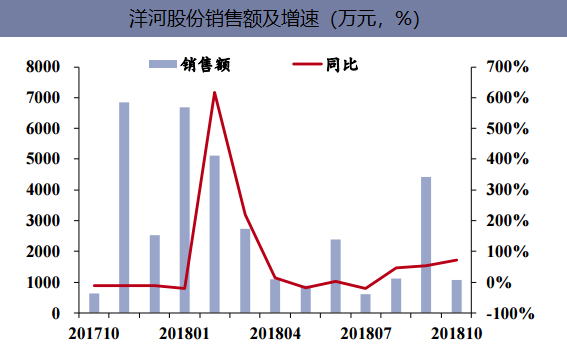

分品牌来看,10 月茅台销售额 1927 万元,同比增长 78.0%,排名首位,销 量同比增长 88.8%;五粮液 10 月销售额 1829 万元,同比增长 74.5%,销量同比增长 132.2%。考虑到茅台酒线上基 本处缺货状态,普五总体控货仍未全面放开,预计茅五销售高增主要来自系列酒等其他产品增长。泸州老窖销售额 1334 万元,同比增长 242.3%,销量同比增长 310.3%,均价同比下降 16.6%,均价下降预计与老窖在旺季加大价格 促销有关;洋河销售额 1078 万元,同比增长 71.8%,销量同比增长 44.6%。

数据来源:阿里渠道线上数据

数据来源:阿里渠道线上数据

数据来源:阿里渠道线上数据

数据来源:阿里渠道线上数据

二、白酒行业收入及利润分析

2018Q1-Q3白酒行业收入约为1471亿元,同比增长27%,其中Q1/Q2/Q3收入增速分别为30%/38%/14%。2018Q1-Q3白酒行业利润约为508亿元,同比增长30%,其中Q1/Q2/Q3利润增速分别为36%/46%/12%。

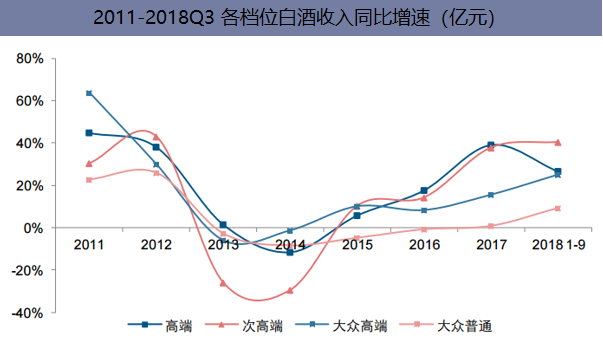

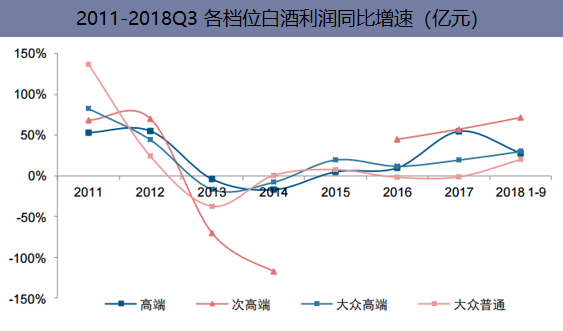

分价格带看:2018Q1-Q3收入增速次高端(40%)>高端(27%)>大众高端(25%)>大众普通(9%);利润增速次高端(71%)>大众高端(30%)>高端(28%)>大众普通(20%)。其中2018Q3收入增速次高端(33%)>大众高端(21%)>高端(10%)>大众普通(9%);利润增速次高端(69%)>大众高端(22%)>高端(8%)>大众普通(-4%)。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

三、白酒行业盈利能力

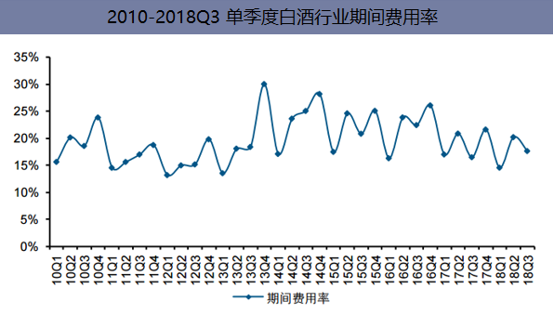

2018Q1-Q3白酒行业毛利率80%,净利率34%,同比分别变动+2.9个百分点和+0.8个百分点,其中2018Q3白酒行业毛利率82%,净利率34%,分别同比变动+2.2个百分点和-0.8个百分点。2018Q1-Q3期间费用率为17%,同比下降0.8个百分点,其中2018Q3期间费用率为18%,同比上升1.1个百分点。白酒行业在毛利率提升及期间费用率下降的背景下,2018年前三季度净利率提升幅度略低于毛利率,主要是由白酒公司消费税的提高所致。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

三、白酒行业资产状况分析

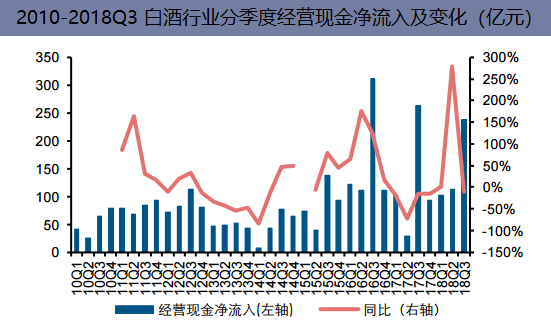

2018Q3白酒行业经营现金净流入为238亿元,同比下降10%,主要受2017Q3基数较高的影响。其中2018Q3经营现金流入为651亿元,同比增长23%,2018Q1-2018Q3经营现金流入同比增速分别为21%、47%、23%,现金流入持续保持正增长。

数据来源:公开资料整理

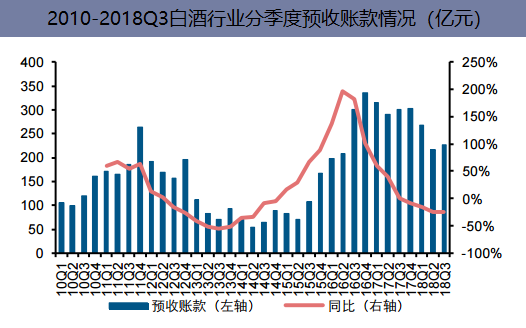

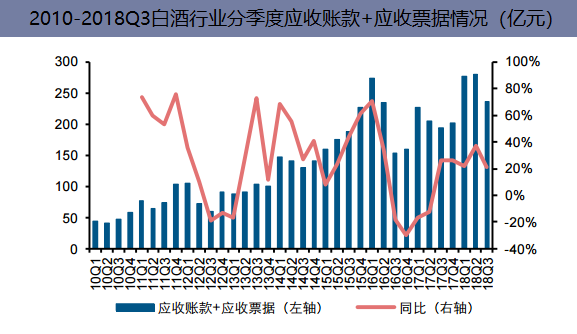

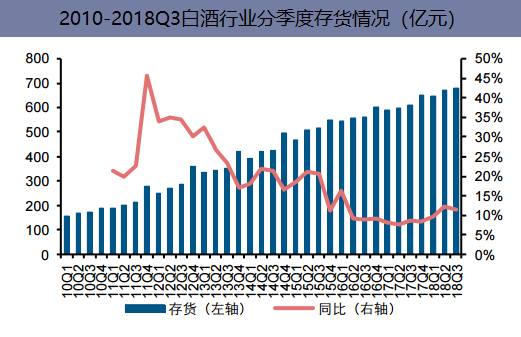

2018年9月期末,应收账款+应收票据236亿元,同比增长21%;预收账款为227亿元,同比2017年9月底下滑74亿元,环比2018年6月末增加11亿元;存货680亿元,同比增长11%;资产负债率27%,较去年同期下降1.1个百分点。其中值得注意的是,预收账款自2016Q3一直保持在较高水平,但2018年以来下降明显,主要系茅台预收调节所致。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

四、白酒行业税务筹划中存在的问题

1、企业税务筹划意识的缺乏

时至今日,企业对于依法纳税已经有明确、深刻的认识。然而,在新税法背景下,多数企业缺乏总体税务筹划意识,相关企业财会人员不能及时更新知识,对新税法“五统一”内容认识不足,依旧使用传统的税务筹划方法,这必然影响企业税务筹划,不能更好服务于企业发展。比如,对于白酒生产型企业,新税法规定设备的折旧可选择双倍余额递减等加快折旧的方法,这为白酒生产企业在税务筹划方面留下充足空间。

2、税务筹划缺乏有效的管理机制

首先,一些白酒生产企业缺乏对自身经营现状和整个行业情况作全面细致了解,也没有长久的发展目标。比如某白酒生产企业,盲目推出各种新系列酒,没有整体性、前瞻性的企业税务筹划,从而造成了企业效益的下滑,运行艰难。

其次,很多企业的税务筹划缺乏主动性,往往是事后筹划。这样税务筹划与企业经营状况、成本内收益割裂开来,不能有效发挥税务筹划的作用,不利于企业经济效益的提高。

3、企业相关人员的能力不足

很多白酒生产企业员工平均文化水平偏低。财会人员专业知识更新缓慢,综合素质低下,往往以传统的财务方法解决业务工作。财会人员处理实际问题的能力欠缺,将导致企业税务筹划流于形式,不能为企业取得较好的经济效益服务,使企业逐步丧失竞争力。

五、白酒行业实行税务筹划的相应措施

1、深入全面掌握新税法,培养相关专业人才

企业应根据自身发展状态、目标,外部市场等综合规划,根据自身的企业性质,重视财务控制全程管理,使财务控制与企业控制密切结合,成本下降,效率提升,促进企业良好运行。在这一过程中,企业应根据自身情况,在日常中培训结合招聘高学历专业人才,逐步培养一批综合素质强、专业水平高的税务筹划人才。这些专业人才应该熟悉企业的投融资情况,整体生产运营情况等,能根据生产实际编制相应的纳税方案。

2、完善企业税务筹划管理机制

企业在完善税务筹划的进程中,应以实践性、目的性与时间性为核心,从而将企业税务筹划管理机制健全。首先,企业税务筹划的时间应在各项生产经济活动之前实施,以便建构一个合理、科学的财会体系。其次,明确企业税务筹划的目的。利润最大化始终是企业的最终目标,依据目标编制企业长远发展战略,为持续的企业经营活动作保证。最后,在实践中需要依据企业自身实际,依据新税法的具体法规,使得企业的财会活动符合新税法的规定。

3、优化融资投资中的税务筹划管理

新税法背景下,在融资过程中加强税务筹划管理具有重要作用。应从融资渠道差异化、融资范围、税收优惠政策等方面综合衡量,以达到合理纳税的目的。白酒生产企业往往在规模扩大后,会跨多行业进行投资。那么,在投资过程中,其税务筹划主要注重投资的区域与行业。如沿海地区、高新技术开发区进行高新技术投资,国家政策将执行低税率。中西部一般是国家减税区域,但是同时需要考虑原材料价格、运输成本等非税开支。国家对于不同行业的税率是不同的,企业需结合自身发展、政策、减税等全面衡量,合理、科学选择投资行业,以达到效益的最优化。

4、固定资产折旧的税务筹划

白酒生产型企业,固定资产折旧的税务筹划占有很重要的地位,通过折旧转移到成本费用中。那么,其数额的大小取决于年限、计价、方法及综合运用。首先,固定资产的使用年限是一个经验估计值,有主观人为因素存在,这同时为税务筹划提供了途径。如果缩短使用年限,可加速成本回收,同时使企业所得税后延。其次,固定资产的计价包含很多其他的费用,如安装费、包装费、运费等,由于后续折旧时间很长,为了降低当期税负,可以通过将小配件单独开票,易损配件作为易耗品入账,固定资产投入时间长的,完工部分可以依次分批入账等,以达到降低税负目的。最后,固定资产折旧方法的选择也很重要。一般来说,为获得货币时间价值,可以采用加速折旧法。但是,在企业有政策优惠的条件下,反而需要采用直线法计提折旧。最后,固定资产折旧的税务筹划还应根据企业的状态,如盈利、亏损、是否享受优惠政策等加以规划。

本文采编:CY306