一、危废处理的定义及产业链分析

危险废物,简称危废,根据2016年版《国家危险废物名录》定义,危废为具有腐蚀性、毒性、易燃性、反应性、感染性等一种或多种危险特性的或者不排除具有危险特性,可能对环境或者人体健康造成有害影响的固体废物或液体废物。随意排放、存储的危废在雨水、地下水的长期渗透、扩散作用下,会严重污染水体和土壤,并通过摄入、吸入、皮肤吸收、眼睛接触等方式引发毒害,或引起燃烧、爆炸等危险性事故,长期接触包括重复接触则有一定概率导致中毒、致癌、致畸、致变等。鉴于危废对环境及人体的危害,危废处理是环境保护的重点和难点问题,必须经由有资质的企业或机构妥善安全处理。

工业危废是危废的主要来源,主要包括废碱、废酸、石棉废物、有色金属冶炼废物、无机氰化物废物、矿物废油等。从行业来源看,主要来自化学原料和化学制品制造业、有色金属冶炼和压延加工业、非金属矿采选业、造纸和纸制品业、有色金属矿采选业等行业。相比于一般的工业固体废物,工业危废具有不易降解、毒害性、腐蚀性等特点,随意放置或排放会对水体、大气、土壤乃至人体的健康产生严重的危害,妥善处理工业危废非常重要。

资料来源:公开资料整理

资料来源:公开资料整理

常见的危险废物处理方式有危废无害化处理与危废资源化处理。危废无害化处理的盈利模式为上游产生者付费处理危废,运输费用+无害化处理费用由上游产生者承担。无害化处理厂商负责在环保达标的情况下,从生产者手中收集危废,按吨或者按件收取危废处理费,扣除处理和填埋成本后盈利。危废资源化处理的盈利模式为中游危废资源化处理者,根据危废中可资源化金属/油/有机物的含量,根据对应原料现价给一定折扣,从上游危废产生者手中收取特定危废。再承担运输、加工、后续填埋费用的情况下生产出有经济价值和市场需求的产品,然后按照数量和质量定价卖给有需求的工商企业。盈利模式为销售处理危废得到的资源化产品获利,扣除危废收集、加工、处理、运费等成本,然后获得利润。

资料来源:公开资料整理

二、我国危废处理行业发展现状分析

随着我国工业的发展,工业化进程的加速,危险废物的排放也日益增多。2011-2017年我国危废排放量不断增加,2011年我国危险固体废物产生量已达到3431.2万吨,为2000年的4.12倍。至2017年,全国危险废物产生量为6545.9万吨,较上年同比增长22.42%。

资料来源:公开资料整理

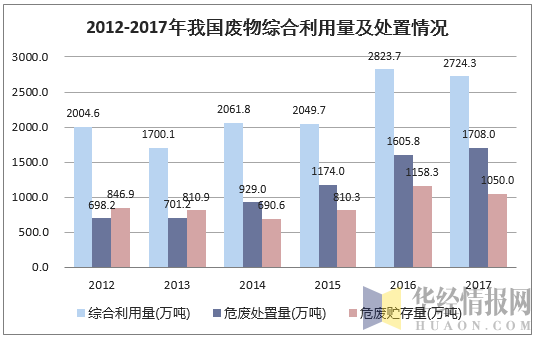

由于我国工业发展不均及对环境治理力度存在差异,导致中国的危险废物产生量与处理能力分布不均,使缺乏危险废物处理设施的地区具备危险废物处理行业的增长机会。而就危废的处理情况而言主要包含危废处理的综合利用、处置和贮存几种模式,其中以危废处理的综合利用为主,至2016年我国危废综合利用量达到2823.7万吨,占比50.53%。近年来,随着国家政策的约束及各地对危废处理重视程度的不断提升,危废处置量显著增加,2017年危废处置量为1708万吨,占全部危废处置量的30.57%。

资料来源:公开资料整理

自1996年我国第一部《固体废物污染环境防治法》出台,危废正式被纳入固废的一种实行监管。1998年,国家发改委印发了第一版《国家危险废物名录》,对危险废物大小类别进行了细致的划分,之后,国家频频出台危废相关政策,加强对危废处理的监管,危废行业逐渐兴起。

2016年最新颁布的《国家危险废物名录》中将危废分为46个大类,新增了117种危险废物种类,增至479种,将16种危废加入豁免清单,并将医疗废物列入危废名单。随着新标准的制定,对于危废的识别将更加清晰,危废的处理将更有据可循。

2013年6月,最高人民法院和最高人民检察院发布关于《关于办理环境污染刑事案件适用于若干问题的解释》(以下简称“解释”),“解释”是我国史上对危废非法处置的最严惩处司法解释。“解释”严格定义了“严重污染环境”等行为的范围,同时严格制定了对行为人违反规则的惩处。2014年4月,我国修订《环境保护法》并于2015年开始实施,新环境法对政府环保部门自身的管理以及对于污染企业的监管提出的高标准的要求,同时从法律的角度加大了对企业环保的要求力度。“解释”与新环境法的出台使我国危废处理的执法力度得到了极大提高,使我国的危废处理渐入正轨。

2003-2016年我国危废相关法规政策

资料来源:公开资料整理

水泥窑协同处置危险废物技术虽然得到不断发展,但之前对危废处理重视力度不够+水泥行业产能过剩前销量利润情况良好并不愿意冒险,因此从监管部门而言,水泥窑协同处置在我国未形成标准体系,从水泥企业角度来讲,发展协同处置的意愿不高。

随着环保观念的提升,以及对危废处置的逐渐重视,危废处理能力不足越来越成为各地政府的重要困扰。与此同时,水泥行业也在经历了黄金发展期之后,面临了产能过剩+供过于求价格下跌导致利润水平下降的窘境。在这一背景下,水泥窑政策和技术标准开始频频发布。

三、我国危废供给能力及市场竞争格局分析

1、我国危废供给能力不足,有效产能更低

目前我国使用的2016版危废名录中规定的危废共有479种,与国外相比还有很大的差距。如俄罗斯规定802种废物为危废;欧盟共有20大类,每一大类根据生产工艺及不同工艺过程的废物和所含物质成分划分为839种危废;而美国规定的危废则有926种。我国危废处理范围还有很大提升空间。

我国对危废企业采用核准许可证的管理方式,核准内容包括处理范围及核准产能。我国危废行业起步晚,各种中小公司纷纷进场,但是又没有足够的技术积累,因此只能拿到少量的资质许可证。目前我国90%以上危废处置企业仅能处置5种以下危废种类。

2、运营模式选择增加了产能的提升难度

危废产能提升很慢的原因中,很主要的一点就是“邻避效应”。危废处理运营对于企业而言毛利率很高,现金流很好,但是对于生活在附近的居民,由于处理厂需要的多数是有特定经验的工人,且需要的数量大多不多,因此大部分危废厂周边生活的居民既不能得到工作和经济上的益处,还需要承担危废运输、处置中发生事故的风险。风险概率即便再低,但是一旦发生后果极为恶劣不可逆,因此居民的担忧十分有理由。

3、我国危废市场竞争格局目前仍呈现“散、小、弱”特征

我国危废市场参与者众多,但整体规模和生产能力较小。大部分企业的技术、资金、研发能力比较弱,处理资质单一,呈现出显著的“散、小、弱”特征。规模较大、具有核心竞争力的企业较少。我国1300多家危废处理企业中,99%的危废处理企业是民营企业,国

企央企占比较小,规模也偏小。

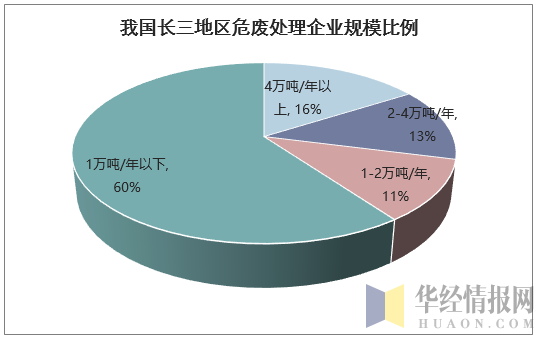

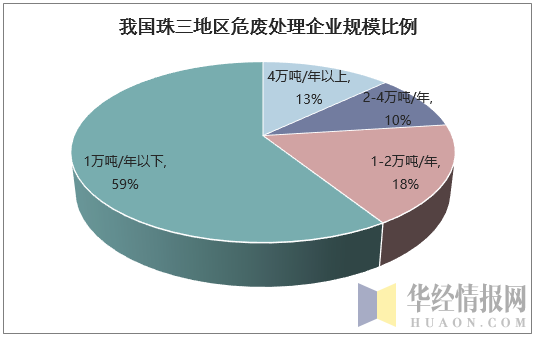

以长三角和珠三角地区为例,危废处理规模在1万吨/年以下的企业超过55%,长三角

地区危废处理规模4万吨/年以上的企业占比仅为16%,珠三角地区危废年处理量4万

吨/年以上的企业仅占比13%。

资料来源:公开资料整理

资料来源:公开资料整理

四、我国危废处理行业未来发展趋势

1、污染物排放标准越发严格

由于环保部碛极修订危险废物焚烧污染控制相关国家标准,预计未来就有关主要污染物的排放将制定更严格的污染物排放及环境保护控制标准,以便进一步缩小国内与国际污染物排放标准的差距。

2、综合处置能力不断加强

为加强行业规管和规范,中国政府正积极促进对多种类型危险废物具有综合处置能力的大型危险废物集中处置设施的发展。这通常需要危险废物处理设施运营商使用可探用不同处理方法的一体化设施,确保无害化处置的合规性及有效性。因此,该等一体化设施的需求量大,令大型危险废物集中综合处置设施的建设数量持续上升。

3、鼓励水泥窑协同处理危险废物

由于水泥窑危险废物协同处理能有效地利用中国富余的水泥产能,中国政府亦已出台一系列政策鼓励及规范有关应用。水泥窑协同处理危险废物有望被中国更多的水泥生产商使用,通过利用该等协同处理系统处理内部及第三方产生的危险废物,水泥生产商不仅可利用过剩产能优化资源配置,而且可以以相对较少的投资获得较高的利润率及额外收入。

相关报告:华经产业研究院发布的《2019-2025年中国危废处理行业发展前景预测及投资战略研究报告》