一、钢筋的定义与分类

钢筋(Rebar)是指钢筋混凝土用和预应力钢筋混凝土用钢材,其横截面为圆形,有时为带有圆角的方形。包括光圆钢筋、带肋钢筋、扭转钢筋。

钢筋种类很多,通常按化学成分、生产工艺、轧制外形、供应形式、直径大小,以及在结构中的用途进行分类。

钢筋的分类

资料来源:公开资料整理

二、钢筋行业产业链分析

钢筋行业上游主要是制作钢筋的原材料,主要是钢铁、低碳钢跟低合金钢。钢筋混凝土用钢筋是指钢筋混凝土配筋用的直条或盘条状钢材,其外形分为光圆钢筋和变形钢筋两种,交货状态为直条和盘圆两种。钢筋广泛用于各种建筑结构。特别是大型、重型、轻型薄壁和高层建筑结构。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国钢筋行业发展趋势及投资前景预测报告》

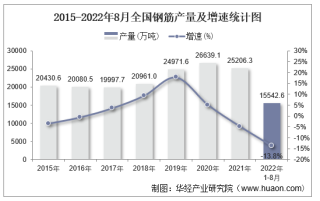

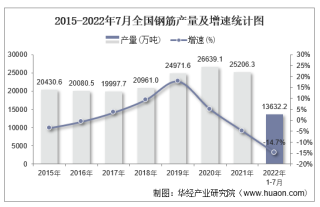

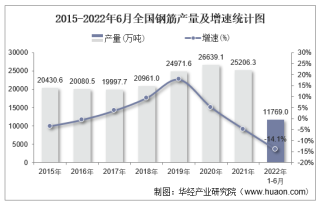

三、中国钢筋行业发展现状分析

2013年中国钢筋产量为21527.7万吨,同比增长4.41%,2013年后中国钢筋产量有小幅下降,截止到2018年,中国钢筋产量为20961万吨,同比增长4.82%。

资料来源:国家统计局,华经产业研究院整理

2018年3-4月全国钢筋产量有小幅度下降,2018年4月全国钢筋产量为1655.7万吨,同比增长2.7%。2018年5月全国钢筋产量回升,2018年6-7月全国钢筋产量下降;2018年8月全国钢筋产量为1806.8万吨,同比增长0.7%。2018年12月全国钢筋产量为1907.7万吨,同比增长9.98%。

资料来源:国家统计局,华经产业研究院整理

四、中国钢筋行业未来发展趋势分析

1、钢筋产品消费需求进入峰值平台区

中国已迈入中高速发展的新常态,钢筋消费的最大市场,建筑行业也迎来新常态。虽然城镇化仍是“十三五”发展的重点,但是中国城镇化发展将从速度型向质量型转变,尤其是住宅市场供给逐渐走向过剩,房地产投资增速面临长期下行压力。房屋建设速度将趋平缓。此外,第二产业固定资产投资增速回落,工业厂房等房地产以外的房屋建筑投资增速亦面临长期下行压力。再者,建筑行业绿色化发展,钢筋混凝土结构的建筑将部分被钢结构建筑替代,以及国家促进建筑钢材升级换代和推进减量化用钢,钢筋占建筑用钢量的比例将呈下降趋势。可以预见,中国钢筋产品消费需求进入峰值平台区,“十三五”期间中国钢筋需求呈下降趋势,预测2020年钢筋需求量为1.6亿吨左右。

2、高强钢筋需求占比保持90%以上

“十三五”期间建筑业绿色化发展,为节约钢材,提高建筑结构的安全性,HRB400级别的钢筋将全面取代HRB355级钢筋,成为建筑用钢的主流产品;此外随着国家对建筑物安全性能及抗震等级要求的不断提高,中国钢筋等级将进一步提升,HRB500及以上级别钢筋在高层混凝土建筑上的使用量也将有所上升。预计“十三五”期间高强钢筋需求占比将进一步提高,占全部钢筋需求量的90%以上。

3、钢筋品种向功能化发展

随着中国城镇化不断深入以及建筑行业标准逐步提升,对建筑安全性也提出了更高要求,钢筋产品结构将向功能化(高抗震性、耐腐蚀、耐火)方向发展。“以人为本”的城镇化对房屋建筑的安全性提出更高要求。由于中国属于多震地区,绝大部分地区建筑结构均需要抗震设防,高强抗震钢筋将迎来大发展。此外,为在火灾时保证建筑安全性,耐火钢筋在一些耐火等级高的大型厂房、民居、商务楼等建筑结构上,将有良好发展。另外,为防止在海水等特殊场合使用的钢筋混凝土受到腐蚀而过早破坏,耐腐蚀钢筋将在跨海桥梁、沿海码头等工程中推广应用。