人社部11日发布消息称,人社部牵头,正在会同相关部门研究制定养老保险第三支柱政策文件,目前进展顺利。这意味着,随着个人养老金制度加快落地,居民养老待遇提升将真正获得三重保障。

随着人口老龄化加剧,养老服务需求日渐增多。实现“老有所养”,成为当前及今后迫切需要解决的社会问题。

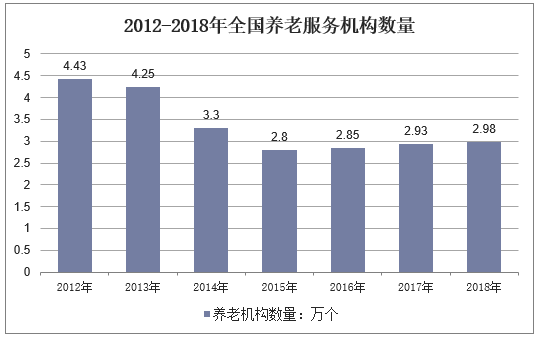

这几年,‘养老经济’开始成为一个高频词,养老消费人群迅速扩张,各种养老机构层出不穷。2017年全国各类养老服务机构和设施15.5万个,比上年增长10.6%,其中:注册登记的养老服务机构2.9万个,截至2018年年底,全国养老服务机构近3万个,养老服务床位746.4万张,其中养老机构床位数392.8万张,社区养老床位数353.6万张。居家、社区、机构养老共同作用,医养结合的养老服务体系正在加快形成,可供老年人选择的养老方式更加丰富。

2012-2018年全国养老服务机构数量

资料来源:公开资料整理

我国多层次养老保险制度包括基本养老保险、企业(职业)年金、个人储蓄性养老保险和商业养老保险,也就是所谓的三大支柱。但与第一支柱和第二支柱相比,第三支柱一直是短板。2018年4月,财政部、税务总局、人社部等多部门联合印发《关于开展个人税收递延型商业养老保险试点的通知》提出,对养老保险第三支柱进行有益探索。自2018年5月1日起,对试点地区个人通过个人商业养老资金账户购买符合规定的商业养老保险产品的支出,允许在一定标准内税前扣除。试点期为一年。

“此前只有购买监管部门审核通过的商业养老产品才能享受每月1000元的税前抵扣,很多人对于商业养老保险没有太大积极性,再加上具体操作不方便,例如无法像个税抵扣项那样由个人填报后直接抵扣,也导致一些人不愿购买。”中国社科院世界社保研究中心执行研究员张盈华表示。

据人社部有关负责人介绍,拟考虑采取账户制,并建立统一的信息管理服务平台,符合规定的银行理财、商业养老保险、基金等金融产品都可以成为养老保险第三支柱的产品,通过市场长期投资运营,实现个人养老金的保值增值。

“由账户所有人根据个人风险偏好和养老规划选择合适的养老金融产品,搭建具有个性化特征的养老金融资产包,并享有相应的税收递延等优惠政策,从而实现养老三支柱与个人风险偏好、养老保障需要和资产管理需求等多元化需要全面匹配。”中国宏观经济研究院社会所副研究员关博表示,以账户制为基础的养老三支柱面向全民开放,具有更强的保障弹性和灵活适应性。

张盈华说,税优由指向产品转为指向账户,按照一定额度享受税优的钱被“锁”在账户里,可以购买各种类型金融产品。此外,可投资产品范围扩大,不同金融产品可以满足账户所有者的不同风险偏好,将大大激发人们参与第三支柱的热情。