一、宠物猫行业概况

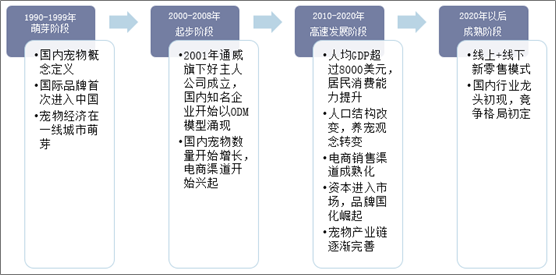

萌芽阶段:1992年,中国保护小动物协会成立。“保护、爱护动物”、“动物是人类朋友”等社会文明观念开始在社会上宣传,国内开始接触西方国家宠物作为“生活伴侣”的观念,宠物在中国被重新定义。1993年,玛氏公司在国内设厂;2年后,法国皇家等一批国际化品牌也陆续进入中国。国内宠物市场拉开序幕,宠物经济理念正式开始引进。同时,随着改革开放的浪潮,大量“海归”将国外新鲜的宠物概念带入一线经济发达城市,大批社会上层人群被养宠物所吸引。

起步阶段:这一阶段市场初具规模,中国宠物数量由不足4000万只增加到超过1.5亿只。宠物角色慢慢由传统的“看家护院”转变为伴侣动物、家庭成员,人们对宠物注入了更多情感因素。与此同时,国内开始出现规模化工厂,生产对外出口的宠物产品,包括烟台中宠股份、温州佩蒂、杭州天元、上海多格漫等。这批宠物产品制造商在拉动国际市场的迅速发展的同时推动了国内宠物市场发展。

高速发展阶段:2010年至2020年,中国宠物产业正蓬勃发展。2020年之后开始成熟。

中国宠物行业发展阶段

资料来源:公开资料整理

目前中国最受欢迎六大宠物猫品种有:苏格兰折耳猫、波斯猫、布偶猫、美国短毛猫、孟买猫与英国短毛猫。

六大最受欢迎宠物猫品种

资料来源:公开资料整理

二、中国宠物猫行业发展现状分析

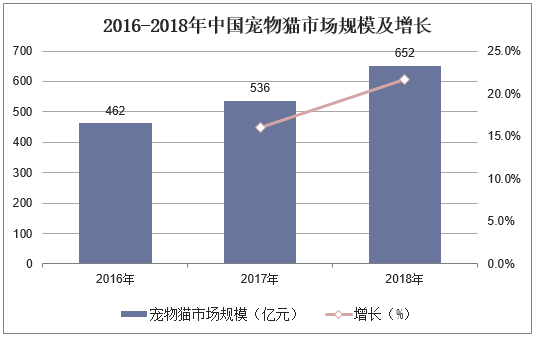

2016-2018年以来,中国宠物猫市场规模呈现出高速增长,2018年中国宠物猫市场规模高达652亿元,同比增长21.6%。

2016-2018年中国宠物猫市场规模及增长

资料来源:公开资料整理

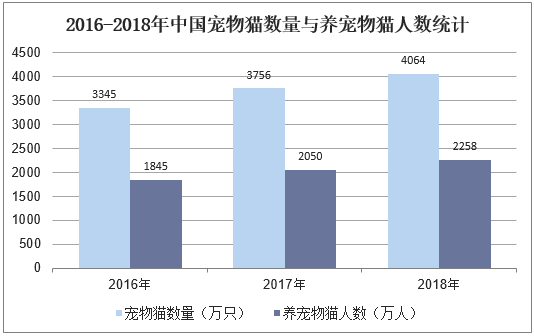

2016-2018年,中国宠物猫数量、养猫人数持续上升,均保持着10%左右的增长势头,到2018年,宠物猫数量达到4064万只,养猫人数为2258万人。

2016-2018年中国宠物猫数量与养宠物猫人数统计

资料来源:公开资料整理

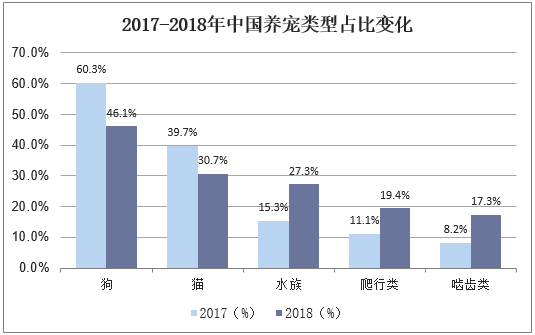

2018年,在中国养宠人群中,养猫狗依然占据主流地位,分别有46.1%的人养狗和30.7%的人养猫,但比例较2017年有所降低。而其他宠物类型如水族、爬行类、啮齿类等小型宠物的比例则明显提高,分别有27.3%和19.4%的宠物主拥有水族和爬行类宠物。由此可见,在养宠人群增多的同时,新增养宠人群的宠物选择和偏好更加多样化。

2017-2018年中国养宠类型占比变化

资料来源:公开资料整理

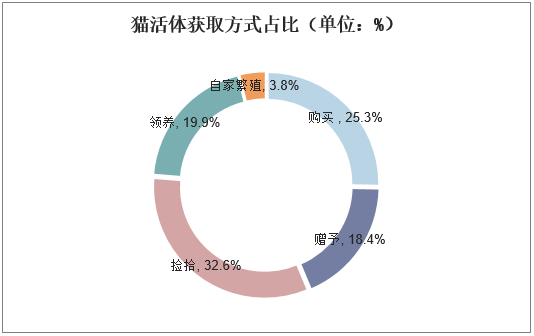

从交易结构来看,猫活体暂时没有表现出明显的市场交易属性,猫获取方式中捡拾的比例最高,为32.6%,购买和领养则分别占25.3%以及19.5%。

猫活体获取方式占比(单位:%)

资料来源:公开资料整理

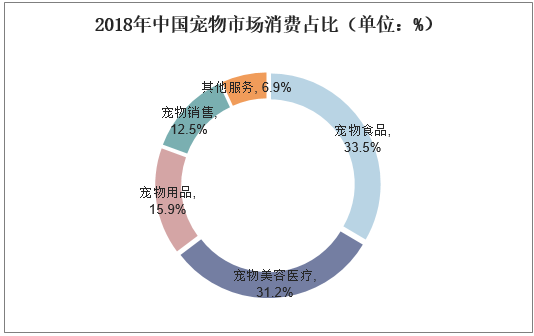

从中国宠物市场消费占比来看,宠物食品占比最高,占比33.5%。宠物美容医疗占比31.2%。宠物用品占比15.9%。宠物销售占比12.5%。其他服务占比6.9%。

2018年中国宠物市场消费占比(单位:%)

资料来源:公开资料整理

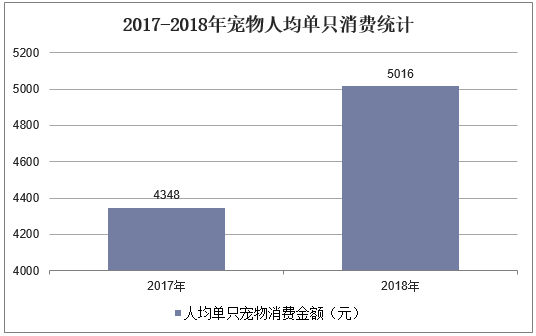

人们越来越重视宠物,也更加愿意为宠物花钱。2018年人均单只宠物年消费为5016元,同比增长15%。

2017-2018年宠物人均单只消费统计

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国宠物行业发展趋势预测及投资战略咨询报告》

三、中国宠物猫行业竞争格局分析

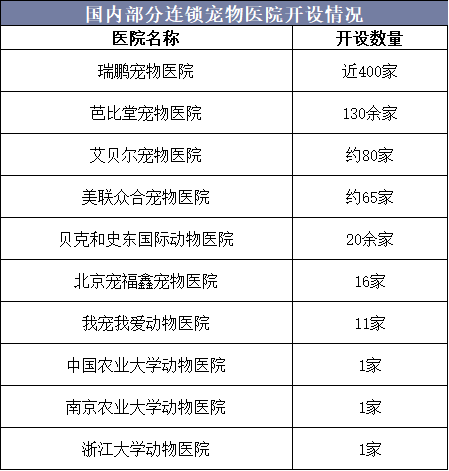

据统计,中国拥有超过17000家宠物医院,其中高瓴资本通过控股或参股拥有宠物医院超过700家,原新三板公司瑞鹏旗下运营医院400余家,瑞派旗下宠物医院超过320家,占比超过8%。据统计,宠物医院多以中小型为主,资产规模低于1000万,占比约在85%。中小型宠物店由于资金、设备以及兽医的短缺,单店经营的功能和服务范围有限。

国内部分连锁宠物医院开设情况

资料来源:公开资料整理

宠物药品及疫苗的占比在宠物医疗市场中的占比超过一半,其中疫苗是医院购买率最高的服务。据统计,2016年宠物药品销售额为147亿元。其中,药品市场中外资约占70%,而疫苗90%以上份额被7家外企垄断。相比于进口药来说,国产药种类单一、治疗效果有限,不同于食品宠主更考虑宠物安全性而非性价比,因此国产药的价格优势并不足以成为与外资品牌的竞争点。

国内获批宠物疫苗注册的外资品牌

资料来源:公开资料整理

四、中国宠物经济发展趋势分析

随着中国经济快速发展、城市化进程加快和居民生活水平的不断提高,越来越多的人开始关注和追求精神享受,而宠物以其独有的“伴侣”特性恰好满足了多数人的情感需求,于是越来越多的人加入了养宠大军。由此,催生出了一个涵盖养殖、交易、医药保健、美容及训导等内容的宠物相关产业链,并催生出新的经济形式——“宠物经济”。伴随着宠物经济的快速发展,与之相关的问题也接踵而至:政府层面法规政策待完善、企业层面品牌培育意识弱、社会公众层面不负责任的弃养行为及“互联网+”模式下的经济冲击,均阻碍了宠物经济的良性有序发展,从品牌化、多元化、主体化、科技化、网络化、体验式等多个视角探讨宠物经济在休闲度假市场中的应用与创新也就显得尤为重要。

虽然宠物产业的发展在中国相对缓慢,与部分发达国家之间还有很大差距,但不可忽视的是,自上世纪80年代中期以来,经过30多年的发展,中国的宠物市场逐渐朝着一个完整的产业体系发展,并显示其巨大的潜力。当今,中国宠物经济飞速发展,与宠物相关的各个产业都涌现出不小的商机,宠物经济成为都市经济中重要的组成部分。