一、乙烯行业概述

乙烯是石化工业中最重要的化工原料之一,主要用于生产聚乙烯(PE)、环氧乙烷/乙二醇(EO/EG)、苯乙烯以及醋酸乙烯等化工产品。乙烯产能主导工艺为蒸汽裂解和石脑油催化裂解,其中,乙烷裂解工艺以装置投资低、产品方案简单、成本低、乙烯收率高等优势,目前仍然占据主要地位,达79%,由于我国能源禀赋“富煤、贫油、少气”,煤炭资源储量位居世界第三,在此背景下,我国走出了独具特色的煤/甲醇制乙烯路线,并成为现代煤化工的六大路线之一。

2019年中国乙烯产能分工艺占比

资料来源:公开资料整理

乙烯产业是石油化工行业的核心部分,在国民经济中占有重要的地位,全世界已将乙烯产量作为衡量一个国家石化行业发展水平的重要标志之一。乙烯下游按照需求占比依次为聚乙烯、乙二醇、环氧乙烷、苯乙烯和PVC,由于乙烯极难储运,商品化的贸易量很少,其景气最终还是要反应在下游各产品的盈利上。

我国乙烯下游需求结构

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国乙烯行业发展前景预测及投资战略研究报告》

二、乙烯产销量情况

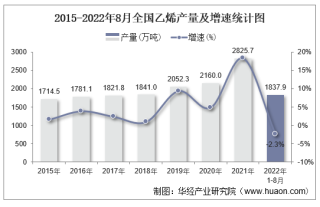

我国乙烯产业起步于20世纪60年代,近年来,乙烯产能产量和消费需求迅速增长,成为仅次于美国的世界第二大生产国、消费国,目前产业发展已经进入了成熟期的后期阶段,2019年中国乙烯产量达2052.3万吨,与2018年相比增加了211.33万吨,其中12月份乙烯产量为186.4万吨,与2018年同期相比增长14.6%。

2013-2019年中国乙烯产量情况

资料来源:国家统计局,华经产业研究院整理

近年来乙烯销量也呈现快速增长态势,与2018年相比,2019年各季度乙烯累计销量均有所增长,其中,2019年第四季度国内乙烯销售量累计达218.2万吨,比2018年同期增加88.3万吨。

2018-2019年分季度中国乙烯销量

资料来源:国家统计局,华经产业研究院整理

三、乙烯进口情况

在产能、产量增加的同时,中国乙烯供需仍存在较大缺口,2013-2019年我国乙烯进口量总体呈现增长趋势,其中,2019年中国乙烯进口数量为250.98万吨,同比2018年下降约2.6%。

2013-2019年中国乙烯进口数量统计情况

资料来源:中国海关,华经产业研究院整理

其中,12月份乙烯进口数量约19.41万吨,进口金额为15842万美元,韩国、日本是乙烯进口主要来源国,2019年12月我国从韩国进口乙烯货量超过11万吨,从日本进口货量超5万吨,其次为台澎金马关税区、马来西亚、印度等地,分别占比5.65%、3.47%、3.45%,其他地区占比相对较小。

2019年12月乙烯进口国家及地区分布

资料来源:中国海关,华经产业研究院整理

四、乙烯行业发展趋势

1、乙烯原料多元化发展

乙烷供给能力不足是制约我国乙烯原料轻质化发展的主要瓶颈,采用页岩气乙烷或凝析液作为裂解原料是降低乙烯原料成本的重要措施,主要以高成本石脑油为原料生产烯烃的国家正逐步通过采购美国和中东轻质化的原料替代石脑油或新建乙烷裂解装置来生产烯烃。近年,中国乙烯原料多元化步伐有所加快,除采用石脑油为原料外,以煤、甲醇、乙烷及以其他轻烃为原料生产乙烯的装置越来越多。

2、产品精细化、高端化发展

上世纪,中国大量引进聚乙烯、聚丙烯等技术,尽管引进牌号较多,但都是大宗初级产品,远没有实现产品升级的要求,产品差异化程度较低。目前,中国高档工程塑料生产以国外公司独资或合资为主;通用合成树脂生产也存在专用料产量少、档次低、共聚产品少的问题,不能满足汽车、电子、家电等行业的要求,乙烯下游产品缺少具有国际竞争力的知名品牌和高档系列产品。未来,产品将向精细化、高端化发展。

3、民营资本份额将大幅提高

我国石化行业一直由国有资本为投资主体,行业准入门槛较高,大多数石化产品市场呈现出不完全竞争(垄断竞争)的市场特点。改革开放以来,民营经济在部分石化下游行业得到了充分快速的发展,推动了这些产业进入了一定程度上的完全竞争市场。未来中国石化和中国石油两家公司仍将主导中国乙烯的供应,但随着恒力石化、浙江石化,辽宁宝来等多家大型新兴民营炼化项目的建成投产,届时我国乙烯行业民营资本份额将大幅提高,供应将越来越多元化。