一、消费升级刺激出行需求

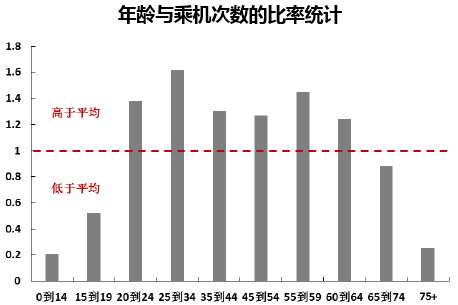

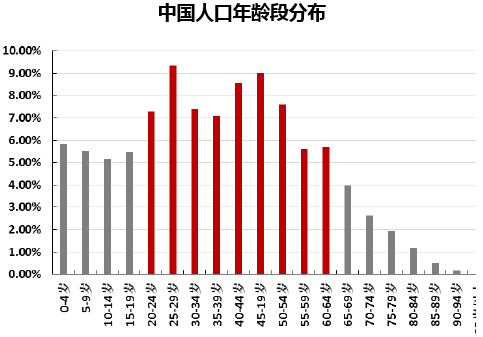

人口结构使我国航空出行进入高速发展期。根据研究,在20-64 岁年龄段,人们的出行频次要普遍高于其他年龄段。结合国情,我国在1970 年与1990 年前后先后迎来两个人口激增时期,而这两批人的当前年龄分别在45 与25 岁左右。45 岁人群在解决“车子”、“房子”、“孩子”三大人生消费之后,支出意愿开始向旅游娱乐等活动转移。而25 岁人群涵盖“80 后”、“90 后”等人群,他们已积聚了两代人的财富且逐步开始实现自身的财务自由,具备较强的超前消费意愿。我们也有理由相信随着中产阶级比例的提高,这种消费习惯会在更年轻的群体中蔓延扩散,而“二胎”政策的放开,则将使航空业分享更长远的人口红利。

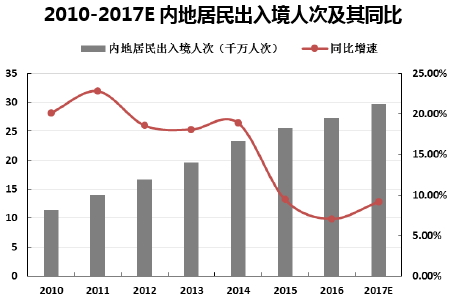

收入增长是提升航空旅行能力的基础。一般认为,当某国人均GDP 达到10000美元时,该国的旅游业将会进入国内旅游的快速发展期;当人均GDP 达到20000 美元时,则将进入出国旅游的快速增长期。而当前中国人均GDP 不足10000 元,年均出境次数仅为0.08 次,远低于美国的0.28 次、韩国0.32 次和日本的0.13 次。2009年至今,中国内地居民出入境次数平均年增速为13.58%,而同期国际航班的ASK增速则仅有8%。从长远来看,随着本国GDP 的增长,仍有较大的发展空间。

我们认为,在中产阶级崛起、消费升级的大背景下,境内、境外游的需求仍将保持强势,原因在于:

1)当前我国人均出境次数仍处于较低水平,未来随着人均GDP 的持续增长,财富积累的提升将会提升旅行的能力;

2)落地签国家持续增加、签证手续不断简化、支付方式更加便捷将提升国民出境游的意愿。

二、机场资源决定供给瓶颈

机场设施和空域资源是制约航司航线扩张的重要因素。相关数据显示,中国目前TOP10 机场的客流集中度为55%,但现有的几大枢纽机场(北上广)却均面临着时刻资源紧缺的情况:TOP10 机场的产能利用率已接近90%,航班执行率也逼近100%。就机场建设来看,北京新机场、浦东二期扩建和白云二期扩建等工程几乎都要到2019 年左右才能投入使用。此外,机场产能的释放还必须与空域资源相匹配,而中国又实行着最严格的空域管制:80%的空域由军方控制,仅有20%可供民用。这使得短期内,一线城市的航线供给遭遇了瓶颈。

另一方面,二三线机场基础设施的建成完善能在疏导部分一线机场的流量,也为当地城市居民的出行提供便捷,成为国内航线的需求带来新的增长点,也是各大民营航空公司抓紧布局的重要领域。根据“中国民航十三五规划”,到2020 年末,我国民用航空机场将由2015 年末的207 个增长至260 个,运输机场直线100km 半径范围内覆盖的地级市将由87.2%提升至93.2%,保障起降次数将由857 万次提升至1300 万次。预计未来三年二十大机场的产能复合增速不会超过5%,这与10%以上的ASK 增速形成巨大反差。

三、现状:供给降速,需求旺盛

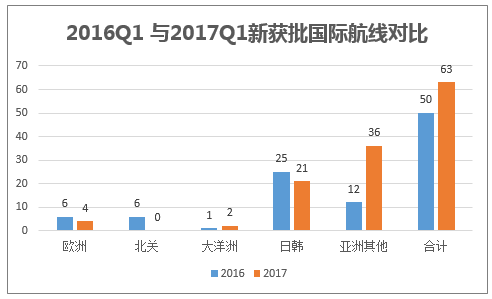

远距离航线方面,欧洲与北美由2015Q1 的12 条下降至2017Q1 的4 条;短距离航线方面,日韩也从25 条下降至21 条。而以东南亚为首的亚洲其他地区,成为新增航线的主要来源。这些数据也从侧面说明了:国内航司15 年以来的航权争夺已经告一段落,远距离航线扩张放缓是导致国际航线降速的主因。

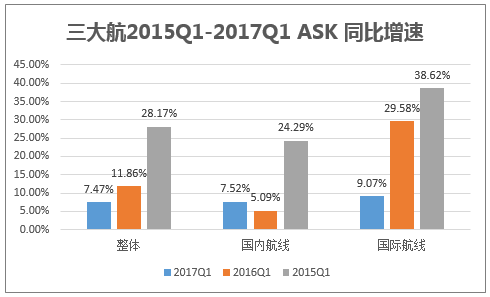

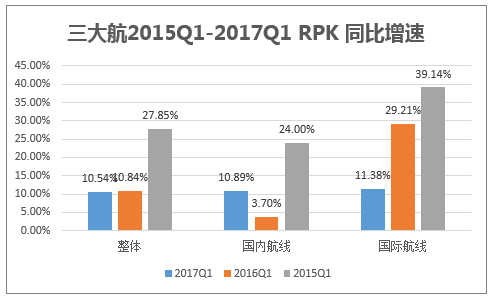

需求方面,2017 年以来的航空需求改善始于春运:2017 年春节7 天,国内航空公司运送旅客984 万人次,同比增长15.1%,执行航班8 万余班,同比增长11.9%,客座率达到83%。而从RPK 方面显示的数据来看,三大航2017Q1 的RPK 增速与去年基本持平,主要受到供给侧运力投放分布由国际转国内的影响,国际航线增速放缓、国内航线增速大增。

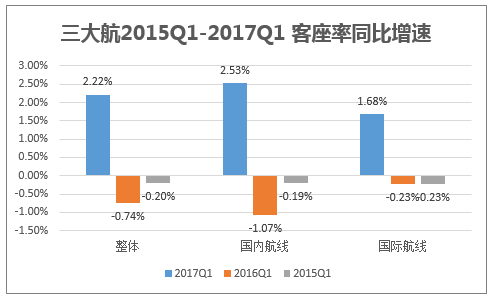

供给侧增速的下降是促使2017Q1航线供需面改善的主因,而需求维持旺盛则为此打下了坚实基础。三大航2017Q1 的客座率同比提升2.22ppt,大幅扭转了2015Q1 以来的下降局面。此外,国内、国外区域也分别实现了2.53ppt、1.68ppt的增速,而去年同期的增速仅为-1.07ppt 和-0.23ppt,边际改善的幅度非常可观。

由于本轮攻击增速收紧是航司主动调整的结果,而非机队错位所致,结合枢纽机场时刻紧张的局面和需求保持旺盛的客观事实,我们认为当前的供需格局有望得到延续。客座率的持续走高,将会传导至票价层面,届时航司也将迎来量价齐升的局面。

本文采编:CY317