1、增速二季度见底,下半年将有所好转

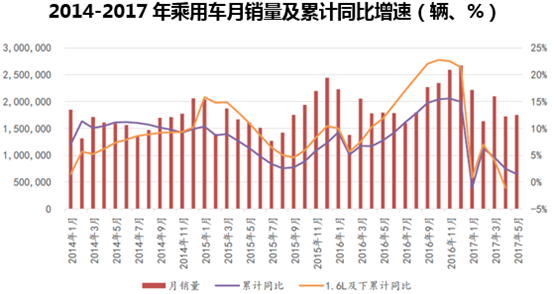

受购置税优惠力度下降及2016年底消费透支的影响,2017年1-5月,乘用车总销量942.1万辆,同比微增1.5%,增速较2016年同期明显下滑,其中2017年1-4月,1.6L及以下乘用车共销533.2万辆,同比转负为-1.08%,因此购置税优惠力度的下降对小排量乘用车的销量冲击较为明显,导致上半年乘用车产销进入低谷。展望下半年,我们认为乘用车将会出现环比逐步改善的情况,理由如下:1)2018年购置税优惠完全退出,因此年底将是小排量乘用车优惠购车的最后时机,有望出现如2016年底的抢购行情。2)传统金九银十的消费旺季有望刺激消费者需求。3)部分车企4、5月优惠力度加大,行业库存在二季度有所缓解,有利于下半年车企布局冲刺完成全年的销量目标。

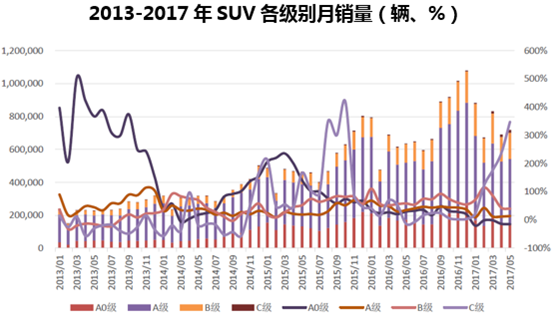

2、SUV竞争加剧,受2胎政策影响中大型SUV受青睐

过去几年来,SUV一直是细分市场中高速增长的领域,主要是自主品牌推动及SUV性价高、空间大、产品更新快等原因而受市场青睐,随着合资相继竞争SUV领域,SUV市场竞争加剧,根据中汽协数据,2017年1-5月SUV累计销量378.5万辆,同比17.1%,增速较去年下降27.5个百分点,虽然增速下降,但SUV依旧高于行业增速,是乘用车细分市场中增速较高的领域。SUV增速下滑,主要是由小型及紧凑型SUV销量下滑所致,根据乘联会数据,自2015年3月以来,A0级SUV单月同增速一直处于下降态势,已由高峰期的236%下降到2017年5月单月增速的-15%,A级SUV增速也有所下滑,由去年单月30%以上的增速下滑到今年单月14%左右的增速,B级依然能够维持40%以上增速,而C级增速则由去年12月的4%猛增至今年5月的348%,SUV细分领域由原来的小型、紧凑型逐步转向中大型,主要是受2胎政策及消费升级的影响,家庭成员的增加和购买力的提升促使中大型7座及空间较大的车型而备受市场青睐。

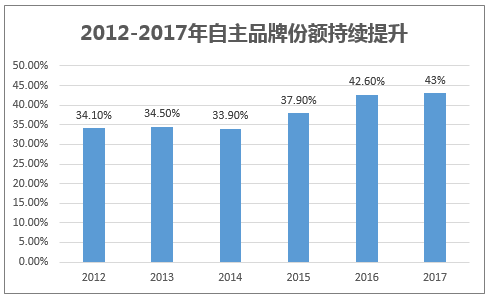

3、自主品牌份额持续提升,但分化加剧

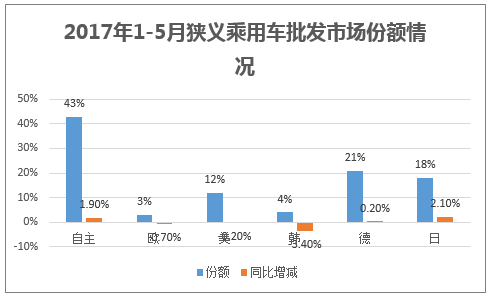

随着汽车市场的快速发展,国内自主品牌也开始崛起,上汽、广汽、吉利、长城、比亚迪等一大批优秀的自主品牌开始崭露头角,自主品牌的崛起主要体现在技术、产品质量及品牌影响力的持续提升的,根据J.D. Power2016年中国新车质量研究报告,2016年自主品牌质量差距与国际汽车品牌相比,继续缩小,两者的问题数差距从2015年的22个PP100(每百辆车的问题数)降低到今年的14个PP100。受萨德事件影响,韩系车型销量大受影响,在国内的市场份额降至3%,韩系车型走弱背后的深层原因在于依赖于高颜值而在产品技术及质量被自主赶超而性价比的逐步丧失,与此同时,日系品牌产品性能的精益求精及抓住SUV的浪潮在细分领域全面布局致使其在国内乘用车市场份额的上升至18%。

由于今年国内乘用车市场增速下调,2017年1-5月自主品牌零售369.13万辆,同比6%,自主销量在增速下滑背景下分化更为严重,上汽自主乘用车、吉利、广汽自主乘用车累计销量同比分别达到119%、61.4%和89%,以远高于行业增速取得较好的市场表现,而其他品牌则表现逊色,表现出明显的分化情形,究其原因在于自主品牌是否能够依靠前期的技术积累和品牌效应推出强有力的产品而不仅仅是依靠过去的性价比取胜市场。

本文采编:CY317