一、面膜的概述

面膜是一种敷于面部,能快速平衡肌肤状态,补水保湿,提亮增白的美容保养产品。面膜材质包括无纺布、蚕丝面膜、天丝面膜、高岭土等,同时材质研发也在持续迭代创新;按不同的形态可以分为贴片式,免洗式,撕拉式,泥状,粉状等。

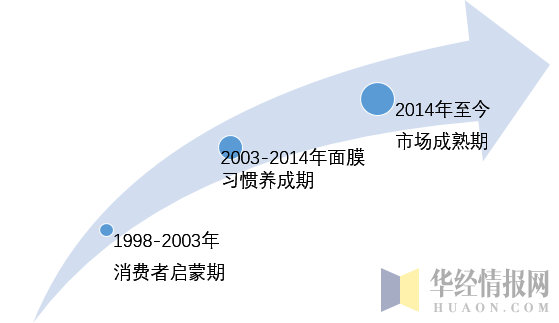

根据消费者与市场竞争情况,中国面膜市场发展史可划分为消费者启蒙期、习惯养成期及市场成熟期。

我国面膜产业发展历程

资料来源:华经产业研究院整理

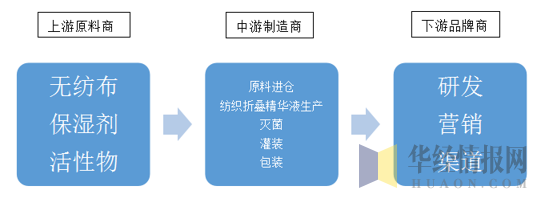

面膜生产产业链分为上游原料生产商,其产品主要为无纺布与保湿剂、活性物等,适用领域较广;中游为加工制造商,负责采购原料后按照品牌商的要求进行制作包装,下游主要负责产品的前端研发与后端营销,进入壁垒较高。

面膜产业链示意图

资料来源:华经产业研究院整理

二、全球面膜产业行情分析

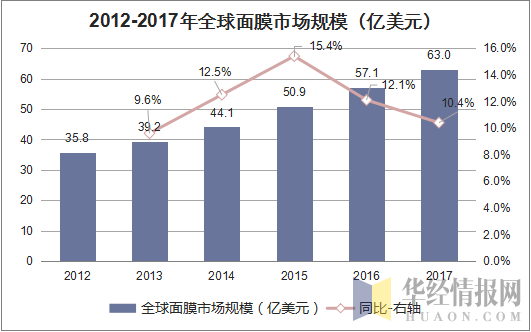

2017年全球面膜市场规模达到63亿美元,2012-2017年CAGR为12.0%,预计2017-2021年CAGR仍保持9.1%。

资料来源:公开资料整理

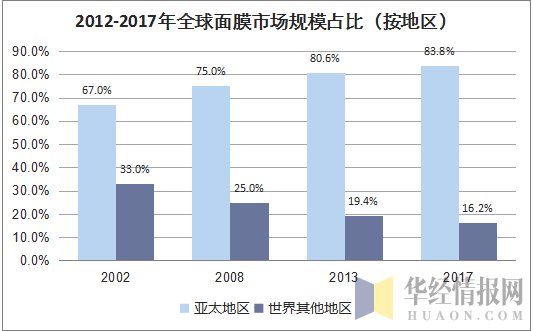

分地区来看,2002-2017年,亚太地区占全球面膜市场份额逐年攀升,由67%提升至84%,已成为名副其实的面膜第一市场。从增速来看,亚太市场同样是面膜发力的重要引擎,2007-2017年,亚太地区面膜市场从11亿美元增至53亿美元。而其他地区增长较为平缓,仅由2007年的5亿美元增加到2017年的10亿美元。

资料来源:公开资料整理

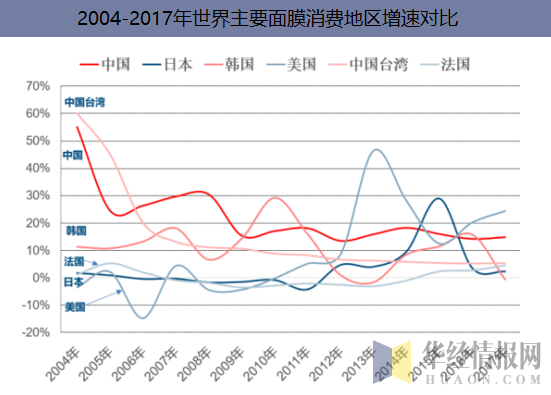

分国家来看,中国是全球面膜最大市场,根据相关数据统计,2017年中国面膜市场规模达到30.0亿美元(约合人民币207.5亿元),约占全球面膜市场总量的47.6%,日本、韩国分列第二、三位,占比分别为18.7%、5.7%。从增速来看,中国高增持久期最长。2003-2017年中国面膜市场规模复合增长率为17.2%,在全球主要面膜消费地区中排名首位,美国、韩国及台湾市场紧随其后,CAGR分别为12.6%、9.7%与4.2%。预计,2017-2021年中国面膜市场规模达到47亿美元,(约合人民币321亿元),复合增速达到11.7%。

资料来源:公开资料整理

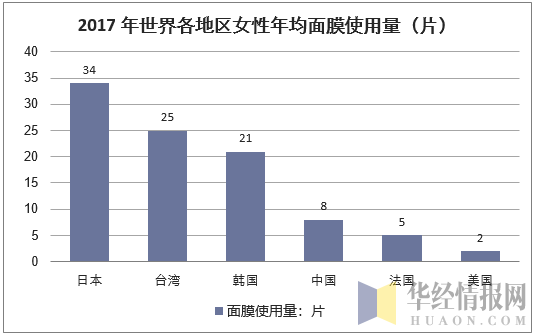

从人均使用量来看,中国市场仍有较大上升空间。根据市场规模(以片状测量)及联合国人口统计数据,假设面膜使用者全部为女性后(考虑到面膜男性渗透率极低);可测得2017年中国15-47岁女性消费者年均使用8片面膜,与同处东亚文化圈的日本、韩国及台湾地区分别有3.2、2.1及1.6倍差距;从使用间隔看,2017年日本、台湾及韩国的女性消费者平均每1.5、2、2.5周使用一张面膜产品,而中国适龄女性平均每6周使用一片。未来随着人均收入的稳定增长及美丽经济的普及,对标日韩预期国内适龄女性使用频次将有显著提升,有望助力中国面膜市场规模攀上新高峰。

资料来源:公开资料整理

三、中国面膜产业发展现状

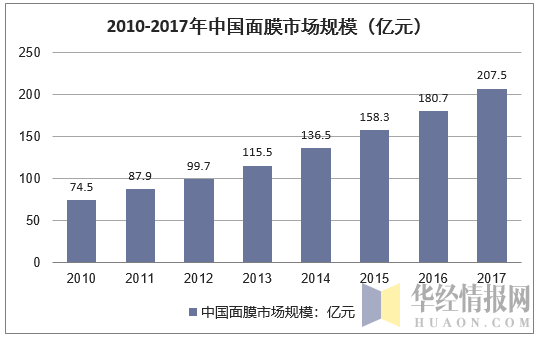

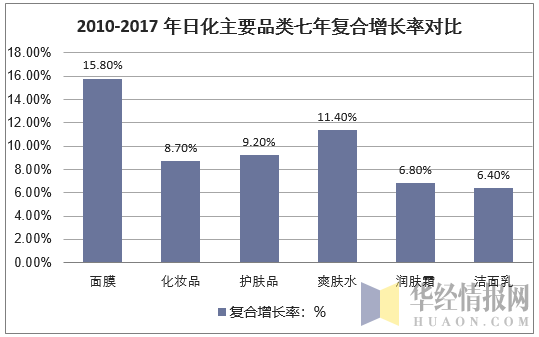

2017年我国面膜行业的市场规模为207.5亿元,同比增长14.8%。近年来面膜增速领跑行业。2010-2017年面膜市场CAGR达到15.8%,显著高于同期化妆品行业8.7%的整体增速,也高于护肤品大类9.2%的增速6.6个百分点。对标其他护肤品类,面膜增速分别高于爽肤水、润肤霜、洁面乳4.4、6.2及9.4个百分点。

资料来源:公开资料整理

资料来源:公开资料整理

面膜增速领先的四个原因是:见效快+高频次+价格亲民+低生产成本

1、面膜产品见效快。面膜产品在使用中通过介质隔绝空气,可使肌肤表面温度升高并加速毛孔扩张,有利于彻底清除污垢与油脂,同时促进营养物质的充分吸收。而水乳霜膏类保养品多为直接涂抹上脸,从皮肤的吸收性而言,液体介质的面膜清洁效果更优。尤其在补水保湿的作用上,面膜见效较快,立竿见影,例如某些面膜品牌提供即时体验服务,20分钟内便能判断产品的效果。

2、面膜具有高频消费属性。根据2017年尼尔森发布的全球互联网商业报告数据,面膜是中国第三大线上快消品。与水乳膏霜等传统护肤品不同,贴片式面膜即拆即用,随用随弃,具备快消易耗品属性,加之国内盒装面膜一般少于6-8片,因此使用者消费频次较高。根据统计数据,女性年均线上购买面膜产品3.3次,男性为2.4次,使用的便捷性、效用的即时性、价格的可承受性共同铸就面膜品类消费的高频性。

3、面膜品类均价十分平民。相比乳液、霜膏等化妆品,面膜产品的单件价格较为亲民。以上海家化为例,其旗下精华液、护肤霜及精华乳等产品价格普遍在100元以上,而面膜类产品则多低于100元。对标同样主打深度清洁的美容院、医美等护肤服务,面膜在经济和时间成本上均胜出一筹,利于消费者形成购买意愿。

4、面膜生产成本较低,适合大规模量产。常用的贴片型面膜生产成本主要包括面膜纸、精华液、产品包装和加工费用。除生物纤维膜等新型材料外,传统面膜纸的成本在0.8-2元/片之间;每升精华液(经勾兑)约产面膜40片左右;加工方面,一条日产30万片的生产线的价格在30万元。综合面膜材质、灌液、加工包装等开支,单片面膜成本约在2-10元之间,生产门槛较低。据统计,2017年仅广州白云区便有500家面膜厂商可开展大规模面膜生产作业。

四、中国面膜行业竞争格局分析

1、市场竞争概况

面膜市场目前参与的主体主要有两大类:一类是全系列的化妆品品牌,比如玉兰油,欧莱雅,Fancl等,本土的有佰草集,相宜本草等品牌;另一类是专业面膜品牌,比如美即、我的美丽日记、维肌泉、可采等品牌。

面膜行业的格局,如果以单片计价,可分为五类:奢侈品、高质品、标准品、物美价廉品和低价品。不同的品牌根据自身的定位和目标人群,选择在不同的细分市场上进行角逐。比如行业龙头品牌美即,目标人群25-30岁,以青年女性为主,选择在高质品和标准品市场;而近些年风风火火的我的美丽日记,定位人群大致在18-24岁,年轻偏女孩,比较清爽,不会强调精华液,价格带反映则有所不同,属于物美价廉型。

2、品牌排行分析

近几年以来,面膜类产品在国内护肤品细分市场上是发展的如火如荼,绝大部分的品牌都拥有面膜类产品,并且市场上也渐渐出现很多如美即这样专注于面膜这一细分市场的化妆品品牌。目前,中国面膜市场上的著名品牌主要有美即、玉兰油、佰草集、相宜本草等。

资料来源:公开资料整理

五、面膜行业未来发展趋势分析

(一)面膜行业的需求前景分析

1、随着人口结构变更与经济实力的增长,国内60-70后“高储蓄、低消费”的保守消费正逐渐被80-90后“强调个性品质,重视美丽效应”的消费观念所代替。面膜市场上,年轻消费群体逐渐构成面膜消费的主力。90后群体(18-38岁)面膜消费人数占总人数的53%,消费金额占总金额的56%。考虑到年轻群体消费意愿与信心显著高于总体水平,消费者代际切换将推动面膜渗透率提升。

2、新时代男士皮肤管理需求增速迅猛,根据相关数据统计,2007年-2017年我国男性美容护肤市场规模由31亿元提升至133亿元,CAGR达14.1%,高于同期国内化妆品8.2%的整体增速,男性皮脂分泌比女性旺盛,毛孔易堵塞感染,吸烟者较多导致男性皮肤更易粗糙老化。随着现代社会中男士形象观念日益提升,面膜在男性潜在使用者中存在较大渗透空间。

3、网购的便利性有效降低了面膜等化妆品消费的购买成本,客观上有助于购买与使用频次的提升,据统计,2015-2017年电商销售增速分别达到26%、40%、45%,显著高于其他传统渠道。电商渠道占比也由2012年的10.2%提升13pct至23.2%。同时,微商的扩大加速培养起国内消费者的面膜使用习惯。微商渠道主打亲友、内容等营销手段,在朋友圈中广泛普及面膜知识,是国内面膜使用习惯普及的重要催化剂。

4、产品单价提升(同质低价竞争难以为继,高端专业化下面膜有望提价)。早期国内面膜厂商主要依靠廉价原料进行低价竞争,大量使用OEM代工组织生产,导致产品同质化情况严重。2014年国际大牌纷纷杀入面膜市场后,突破低价厮杀的红海,走精研发+高端化路线将成为面膜发展的主流。伴随国内品牌厂商在研发创新上投入的增加,面膜产品单价与市场规模有望显著提升。

(二)面膜产业发展趋势

1、薄是未来面膜发展趋势

为了迎合市场消费者的需求,面膜贴开始进入了超薄的面膜革命时代。以前热销的无纺布纯棉材质,如今市场日渐萎靡,人们开始发现越薄越舒适,蚕丝面膜成为了片状面膜中最强大的主体。以专业做蚕丝的花的样子产品为例,该品牌通过整理销售数据得知现在基本上用过一次蚕丝面膜的人都不愿意再回去重新使用棉布材质的面膜。所以购买蚕丝面膜的人越来越多。这个趋势预示着,消费者对于面膜的使用感受要求越来越高。

2、贴膜价格走低成新趋势

近年来,面贴膜、眼贴膜、颈贴等贴膜产品一改往日低调,纷纷在卖场的显著位置摆出地堆陈列,并且推出不同程度的特惠价格、买赠和抽奖等一系列促销活动,为原属淡季的夏天增添新亮点。

相关报告:华经产业研究院发布的《2019-2025年中国面膜未来趋势预测分析及投资规划研究建议报告》

本文采编:CY237