一、锂电池隔膜行业概述

锂电池二次电池具有高能量密度、长循环寿命、无记忆效应、安全可靠、可快速充放电等优点,已经成为最重要的储能材料之一。随着智能手机、笔记本电脑等电子产品的普及,锂离子电池的市场逐渐发展。得益于近些年新能源汽车的不断发展,尤其是中国的新能源汽车市场出现了迅猛发展,锂离子电池的市场规模迎来了明显的增长。

隔膜是锂离子电池中最核心的材料之一。为了避免电池的正极和负极直接接触造成短路,电极之间必须存在有效的隔离,隔膜就具有分隔两个电极的功能。此外,隔膜能阻止电子在电池内部传输,其所具有的微孔通道可以保证锂离子的迁移,从而实现电池的充放电过程。

隔膜的厚度对于电池的性能具有很大的影响。一般来说,隔膜厚度越厚,隔膜的机械强度就越大,电池的安全性就越好。然而,厚度提升也意味着离子传输难度的加大,不利于降低电池内阻、促进电池的充放电过程,同时也会降低电池的体积能量密度。

锂电池隔膜行业主要性质分析

性质 | 说明 | 干法隔膜 | 湿法隔膜 |

厚度 | 厚度越厚,电池的安全性更好,但是会降低电池内阻和电池体积能量密度,同时不利于电池的充放电 | 一般较厚 | 较薄 |

拉伸强度 | 纵向拉伸强度越高,电池组装时越不容易撕裂 | 较高的纵向拉伸强度 | 各方向拉伸强度都较强 |

抗穿刺性能 | 抗穿刺能力越强,隔膜被颗粒、毛刺穿破的几率越小,电池安全性越高 | 较强 | 强(同等厚度下) |

热收缩性 | 热收缩性越低,隔膜在高温下的形变越小,电池安全性越高 | 低 | 较低 |

资料来源:华经产业研究院整理

二、锂电池隔膜行业竞争格局分析

在高速发展的过程中,我国的隔膜产业从供给不足逐渐变为供给过剩。在国家政策的扶持下,新能源汽车的持续增长稳定可期。隔膜作为其中的关键产品,利润水平较高,因此厂家纷纷扩产。然而,不少厂商的产品竞争力不足,难以对国际巨头形成挑战,于是形成了低端过剩、高端不足的行业格局。在产能过剩的背景下,隔膜市场竞争激烈,产品价格一路走低。高工锂电的数据显示,2014年至今,国内锂电池隔膜价格普遍下降了一半,隔膜企业的利润水平受到严重压缩。

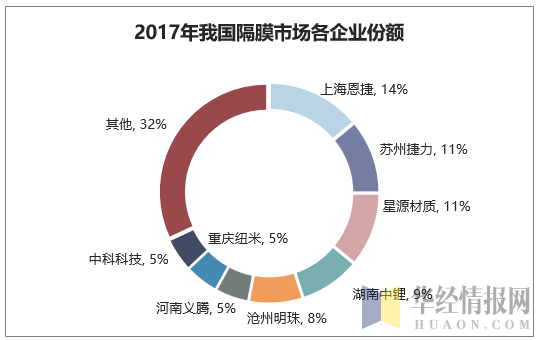

经过多年的发展,目前我国隔膜市场规模巨大,但产能较为分散,龙头企业的领先地位并不突出。2017年,国内市场份额前四的企业,合计占有约45%的市场份额,而全球市场的前四家企业合计拥有将近57%的市场份额,集中度明显高于国内市场。

资料来源:公开资料整理

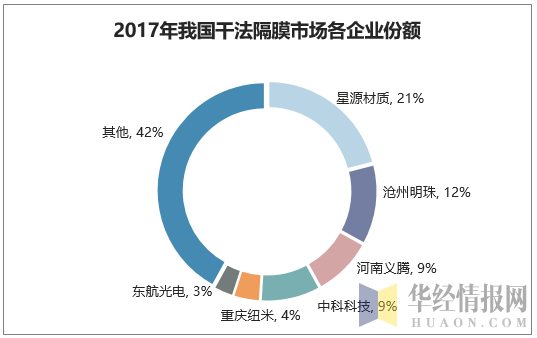

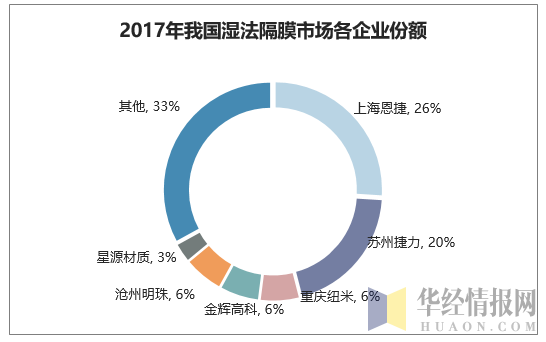

从细分市场来看,星源材质在干法隔膜市场优势明显,上海恩捷、苏州捷力在湿法隔膜市场合占近一半的份额。2017年,星源材质拥有21%的干法隔膜市场份额,其次是沧州明珠拥有12%的份额。份额最高的前四家公司合计占有51%的份额,市场集中度较高。在湿法隔膜市场,上海恩捷拥有26%的市场份额,苏州捷力拥有20%的市场份额,远远领先其他湿法隔膜厂商。

资料来源:公开资料整理

资料来源:公开资料整理

三、我国锂电池隔膜行业产能分析

随着三元电池等高能量密度的电池逐步推广,市场对于湿法隔膜的需求也在提升。为此,业内多家厂商布局湿法产能,积极新扩建湿法产线,紧跟市场发展方向。据数据统计,2017年全国拥有干法隔膜产能18.5亿平米,较2016年增加了8.5亿平米;湿法隔膜产能27.1亿平米,比2016年大幅提升了18.5亿平米。2017年到2020年,国内湿法隔膜产能快速扩张,行业过剩局面将逐渐凸显。

国内部分隔膜生产企业新增产能情况

序号 | 企业名称 | 2017-2020年 预计新增产能(亿平米) |

1 | 江苏北星新材料科技有限公司 | 12 |

2 | 青海北捷新材料科技有限公司 | 10 |

3 | 上海恩捷新材料科技股份有限公司 | 10 |

4 | 湖南中锂新材料有限公司 | 7.5 |

5 | 深圳市星源材质科技股份有限公司 | 6.1 |

6 | 重庆云天化纽米科技股份有限公司 | 2.5 |

7 | 武汉惠强新能源材料科技有限公司 | 2.2 |

8 | 河北金力新能源科技股份有限公司 | 2 |

9 | 中材锂膜有限公司 | 2 |

10 | 天津东皋膜技术有限公司 | 2 |

11 | 苏州捷力新能源材料有限公司 | 2 |

12 | 河北沧州明珠塑料股份有限公司 | 1.8 |

资料来源:公开资料整理

四、未来我国隔膜行业增长动力分析

1、新能源汽车持续增长,推动锂电池需求不断上升

随着全球逐步重视气候变化,减少传统能源的消耗、增加新能源的使用已经得到了广泛的认可。近几年,新能源汽车发展迅速,根据高工锂电的统计,全球新能源汽车销量从2013年的17.9万辆增长到了2017年的162.1万辆,年复合增长率高达55%。中国市场是全球最主要的新能源汽车市场,2017年销售新能源汽车77.4万辆,全球占比近50%。2013年至今,新能源汽车的销量在当年汽车销量中的占比不断提升,增长态势良好。

资料来源:公开资料整理

主要车型的销量和电池容量

车企 | 车型 | 2017年销量(万辆) | 电池容量(kWh) |

北汽新能源 | EC180 | 7.76 | 20.3 |

知豆 | D2 | 4.23 | 18 |

江淮 | IEV5 | 2.42 | 23 |

比亚迪 | E5 | 2.36 | 43 |

吉利 | 帝豪 | 2.33 | 45.3 |

资料来源:公开资料整理

新能源汽车的发展,引发了动力电池需求的快速增长。2017年,全球动力电池需求量约69GWh,较2013年增长了约20倍。由于中国是新能源汽车发展的主要市场,动力电池需求强劲,近几年中国的动力电池产量也明显增长,

根据2012年国务院印发的《节能与新能源汽车产业发展规划(2012—2020年)》,到2020年,我国要力争实现年产200万辆纯电动汽车和插电式混合动力汽车的生产能力。从近几年的增长情况来看,2020年新能源汽车的销量有望超过250万辆。假设2020年新能源汽车的销量仅为200万辆,销量将在2017年的基础上增长1.57倍。若动力电池产量以相同幅度增长,2020年我国动力电池产量将在110GWh以上。未来几年,动力电池的高速增长有望保持。目前,绝大部份动力电池均为锂离子动力电池,动力电池的发展将直接带动锂电池的需求。

2、补贴、积分政策引导厂商使用高能量电池

为了促进新能源汽车产业的发展,国家出台了新能源汽车补贴政策,鼓励消费者购买新能源汽车。以纯电动乘用车为例,续驶里程数越高的车辆,相应的补贴标准往往也更高;动力电池系统的质量能量密度越高,补贴的倍数也可能更高。因此,提高电池容量和电池能量密度,都有助于增加乘用车的购买补贴。为了提高补贴额度、增强车的竞争力,多数车企将更有动力使用高能量密度的电池材料。

纯电动乘用车补贴标准(单位:万元/辆)

里程数/km | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 过渡期 | 2018年 |

80≤R<150 | 3.5 | 3.325 | 3.15 | - | - | - | - |

100≤R<150 | - | - | - | 2.5 | 2 | 1.4 | - |

150≤R<200 | 5 | 4.75 | 4.5 | 4.5 | 3.6 | 2.52 | 1.5 |

200≤R<250 | 5 | 4.75 | 4.5 | 4.5 | 3.6 | 2.52 | 2.4 |

250≤R<300 | 6 | 5.7 | 5.4 | 5.5 | 4.4 | 3.08 | 3.4 |

300≤R<400 | 6 | 5.7 | 5.4 | 5.5 | 4.4 | 3.08 | 4.5 |

R≥400 | 6 | 5.7 | 5.4 | 5.5 | 4.4 | 3.08 | 5 |

资料来源:公开资料整理

新能源汽车的补贴力度正在逐步减弱,未来两年可能会结束补贴。同时,“双积分政策”于今年正式开始实行,未来有望以“市场补贴”替代现有的政府补贴。“双积分政策”中,若乘用车企业当年积分未达标,下一年度的高油耗车型或将面临生产限制。在计算新能源车的积分时,纯电动车的积分与车辆的续驶里程线性相关,续驶里程越高的车对应的积分也越高。显然,在限产的措施下,“双积分政策”将促使车企发展新能源汽车,提高车辆的续驶里程。在有限的车辆空间的约束下,提升电池能量密度则成为了更加合适的方法。

3、高能量电池对安全性和倍率提出了更高的要求

高能量密度锂离子电池通过提升正极、负极材料的性能,实现更高的质量能量密度。例如,磷酸铁锂电池的能量密度往往在100Wh/kg左右,不少电池厂商用三元材料替代磷酸铁锂,顺利实现了120Wh/kg以上的电池能量密度。近几年,我国仍然主要使用磷酸铁锂材料生产锂离子动力电池。随着技术的不断进步,三元材料在我国的锂离子电池中的应用占比逐渐提升,未来的发展空间非常广阔。在提高电池能量密度的同时,电池的正极和负极材料的反应活性明显增强。因此,电池的安全问题变得更加突出。

对于高能量密度的电极材料,一旦出现电池正负极直接接触的情况,电池短路所引发的电极反应将会更加剧烈,电池迅速放热,诱发电池自燃的风险。因此,电池隔膜必须具有足够的抗穿刺能力,有效地分隔正负极材料。同时,隔膜应该具有尽量好的热稳定性,避免在高温下发生热收缩或是熔融,暴露出电极材料。高能量密度的锂电池往往伴随着快速充放电的需求,这需要提高锂离子传输效率,同时降低电池内阻、减少电池放热。为了实现这一目标,隔膜应具有较好的润湿性、孔隙率和微孔结构;微孔分布应尽量均匀,避免局部电流过大、积聚热量。

随着我国高能电池的市场不断发展,政府补贴的不断降低,隔膜的性价比将会成为企业考量的重点。干法隔膜拥有热稳定性高、价格低等优势,未来有望提升在三元电池市场的占比。虽然干法隔膜的抗穿刺强度和微孔分布均匀性可能不及湿法隔膜,但是具体到某一类电池或电极材料时,如果电极材料的颗粒均匀细腻、电极表面平整,隔膜的抗穿刺强度和微孔分布均匀性可以满足要求,干法隔膜将对湿法涂覆隔膜形成强有力的竞争。

本文采编:CY237