一、CMOS图像传感器行业简介

图像传感器是当今应用最普遍、重要性最高的传感器之一。其主要采用感光单元阵列和辅助控制电路获取对象景物的亮度和色彩信号,并通过复杂的信号处理和图像处理技术输出数字化的图像信息。

图像传感器主要分为CCD图像传感器和CMOS图像传感器两大类。CCD和CMOS都是利用感光二极管进行光电转换,将图像转换为数字信号,但二者在感光二极管的周边信号处理电路和感光单元产生的电信号的处理方式不同。CMOS技术作为后起之秀,从90年代开始被重视并获得大量研发资源,逐步赶超CCD,当前已经在图像传感器市场占据绝对的主导地位。

CMOS传感器和CCD传感器对比分析

- | CMOS传感器 | CCD传感器 |

批量生产成本 | 低,可以采用一般半导体电路制造的流水线和标准工艺 | 高,成品率低,制作工艺复杂 |

集成度 | 高,多种功能集成在一个芯片上 | 低,需要3-8片芯片组合 |

功耗 | 低,只需单个3-5V电源供电,功耗只有CCD的1/10 | 高,需要10-18V的额外多通道非标准供电 |

泛用性 | 好,可用于大多数消费电子领域如手机,相机和大部分行业应用领域 | 差,逐步淡出市场,只适用于特定领域 |

资料来源:公开资料整理

CMOS传感器实际上是一个高度集成的图像系统。当外界光线照射到CMOS传感器上的时候:(1)传感器拥有的像素阵列会发生光电效应;(2)光电效应使得像素阵列上的每个像素单元产生对应外界色彩和亮度的电荷信号;(3)信号会被模数转换电路转换成数字图像信号;(4)数字信号经过集成于同一芯片上的ISP处理后输出。简单来说,CMOS传感器就像一组太阳能电池矩阵,每个像素就是矩阵中的一个电池,每个电池按照前方的亮度和色彩排布进行充电,之后统计每个电池的电量,就能得出对应的亮度和色彩,从而还原出现实的景象。

二、CMOS图像传感器市场销售情况分析

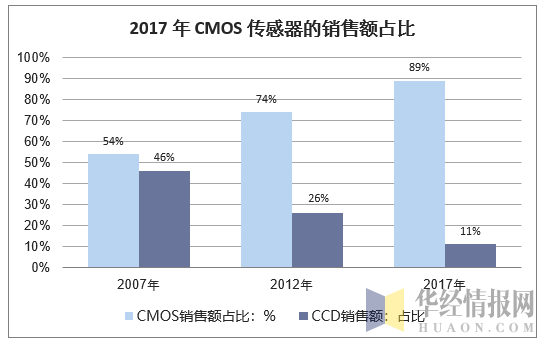

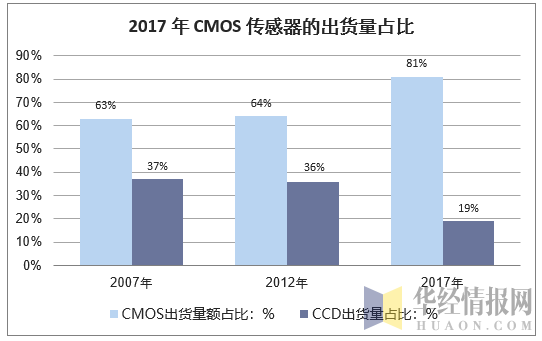

CMOS图像传感器近年来增长迅速,已接近全面替代CCD传感器。据行业数据统计,2017年CMOS传感器销售额占整个图像传感器销售额比例为89%(这一数字在2007年仅为54%),出货量占图像传感器总出货量的81%。

资料来源:公开资料整理

资料来源:公开资料整理

三、CMOS传感器的应用领域分析

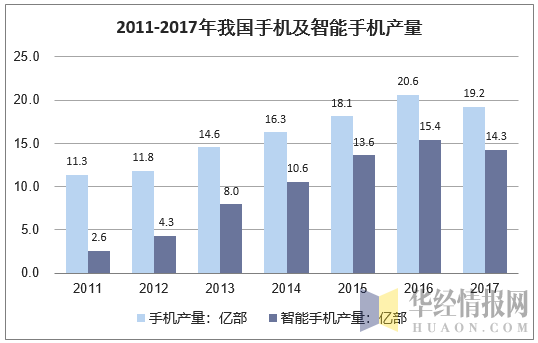

手机是CMOS传感器的最大应用市场,汽车、安防等新应用领域高速成长。2015年,我国手机产量达到18.13亿部,2016年国内手机市场产量20.58亿部,2017年国内手机产量出现回落,年初产量下滑至19.22亿部。智能手机的产量从2016年的15.4亿部下滑至2017年的14.3亿部。

资料来源:国家统计局、工信部

2017年手机用CMOS传感器市场规模占整体应用市场的62%,达77.5亿美元,预估2022年手机CMOS传感器的市场营收规模将可达86亿美元。而在未来几年,汽车、安防监控、医疗、玩具/电玩与工业等将成为带动CMOS传感器高速发展的主要动力。

资料来源:公开资料整理

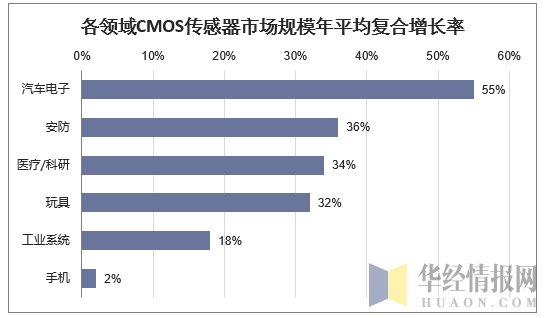

安防监控领域:安防监控离不开视觉信息的获取,必须依赖图像传感器,随着整个安防监控行业规模的不断扩大,预估到2020年该领域CMOS图像传感器的市场规模将达到9.12亿美元,占到行业市场份额的6%。

汽车电子领域:是图像传感器增长最快的细分市场,近年来CMOS图像传感器已经安装在汽车倒车影像、防碰撞系统之内,而由于未来的新车将标配ADAS(高级驾驶辅助系统),以及自动驾驶技术的发展,汽车厂商将会为自家车辆产品导入更多摄像头来获取外界信息。而增加一个摄像头,就需要增加一块CMOS传感器,所以车载应用将是CMOS图像传感器各主要应用市场中增速最快的方向。根据YOLE的最新预测,车载图像传感器市场空间将从2016年的22亿美金增长至2022年的77亿美金,是车用传感器(包括各类雷达、压力传感器、惯性传感器等)中增长最快、占比最高的细分产品。同时,汽车市场也将成为仅次于手机的第二大CMOS传感器应用领域。

医疗/科研领域:以往医疗和科研领域主要使用CCD传感器,随着技术的进步,现今医疗和科研领域则在谋求使用成本更低效果更好的CMOS传感器来替代大部分老旧产品,这一应用领域预计有34%年复合增长率,2020年销售额8.67亿美元。

工业系统领域:随着机器视觉的发展,越来越多的工业生产线会引入图像传感器来提高生产效率和质量,预计该领域年复合增长率18%,2020年销售额8.97亿美元。

四、CMOS传感器行业的竞争格局

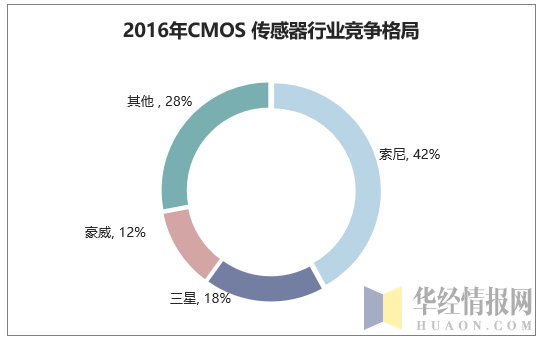

目前CMOS传感器厂商有数十家,但是据统计,在2016年行业前三的厂商索尼、三星、豪威的市场占有率之和达到了72%,市场集中度高。

资料来源:公开资料整理

索尼稳坐CMOS传感器市场头把交椅,三星和豪威紧随其后。据YOLE统计,行业龙头索尼在2016年占据了42%的市场份额,产品涵盖各个消费类电子到各类行业应用领域,主攻高端市场,技术实力最强。其次是三星,主攻消费类电子市场,多是自产自销,在技术上紧追索尼,已经可以提供与索尼同级别的CMOS产品,但三星的CMOS在行业应用领域相对较少。第三位豪威科技,在行业应用上有很深的积累,尤其是在车载CMOS领域,市场占有率高过索尼。

在下游各领域的旗舰和主流产品中,绝大部分采用了三巨头的CMOS传感器方案。可以看到,近期市场热门的几款手机都是采用索尼、三星与OV的CMOS传感器,这三家厂商把持着大部分消费类电子领域CMOS传感器的市场份额。而在汽车和安防等行业应用领域一般都是选用安森美,OV与索尼三家的产品,三星的CMOS一般只见于自家的终端产品上。

本文采编:CY237