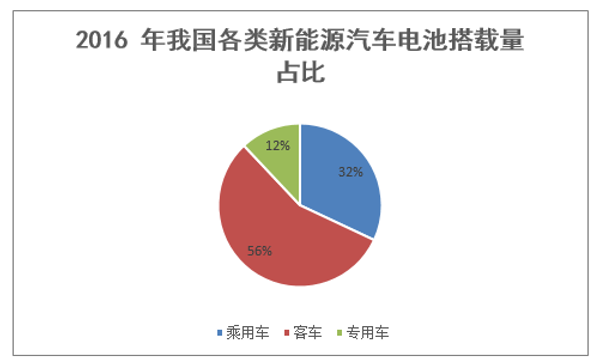

2016 年,我国新能源汽车产销量再创新高,共计生产 51.7 万辆、销售 50.7 万辆,较上年 同期分别增长了 51.7%和 53%。动力电池作为新能源汽车成本占比最高的核心部件,出货量也 随之大幅增长,达到了 27.8 GWh,同比增长 79%。其中客车、乘用车、物流车的出货量占比 分别为 56%、32%和 12%,客车依然是最大的应用市场,但乘用车的占比正在快速提升。电池 类型方面,由于在客车领域占据主导地位,因此磷酸铁锂电池的占比仍高达 70%以上,高能量 密度的三元电池在乘用车和物流车领域的优势明显,出货量近 6GWh,渗透率约为 20%左右。

新能源客车仍旧是动力电池的最大市场,用量高达 15.5 GWh,占 56 %,平 均每辆车携带 120 度电;新能源乘用车的产量远高于客车,但是单车带电量仅 28 度,不足客 车的四分之一,总的电池用量为 8.9GWh,占动力电池总出货量的 32%;专用车(物流车)的 单车带电量介于客车和乘用车之间,约为 56 度,总的电池用量为 3.4GWh,占比 12%。

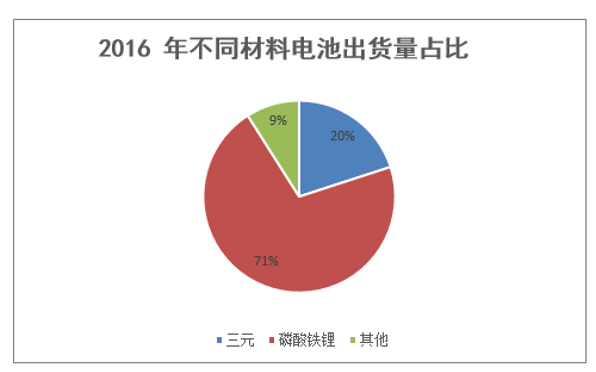

磷酸铁锂电池依旧是最主流的动力电池,2016 年出货量达 19.6GWh,占到近 71%的份额, 主要应用于客车领域,专用车和乘用车也有少量搭载;三元电池受纯电动客车市场禁入政策的 影响,出货量为 5.7 GWh,占比为 21%,主要应用于乘用车和专用车领域。此外,锰酸锂等其 余类型的电池占 9%的份额。

在新能源客车领域,磷酸铁锂电池占据绝对优势,出货量达 14.1GWh;在乘用车领域,具 备高能量密度优势的三元电池取得了主导地位,出货量达到 4.5GWh,占比超过 50%,而磷酸 铁锂电池出货量只有 3.9GWh,占 44%;在专用车领域,由于沃特玛创新联盟的强势扩张,磷 酸铁锂电池的比重仍比较高,出货量达 1.6GWh,高于三元电池的 1.1GWh。由于新能源汽车未来的增长引擎主要在于乘用。

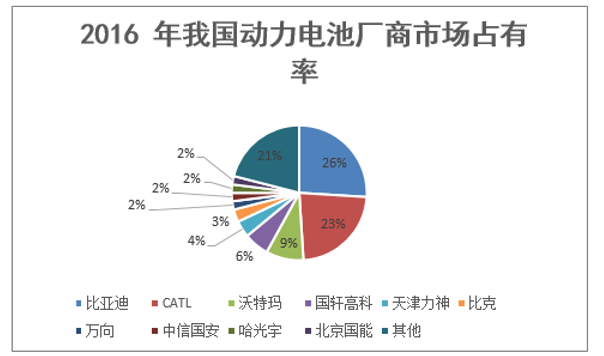

2016 年,动力电池行业的市场集中度进一步提升。根据我们的统计,出货量超过 0.1GWh 的电池厂商达 32 家,其中排名前十位的分别是比亚迪、CATL、沃特玛、国轩高科、天津力神、 比克、万向、中信国安、哈光宇和北京国能,合计电池出货量达到 22GWh,占全部出货量的 79%。其中出货量超过 1GWh 的厂商分别是比亚迪、CATL、沃特玛、国轩高科和天津力神, 合计电池出货量达 19GWh,占全部出货量的 68%。车和专用车,因此,磷酸铁锂电池后续的增 长动力不足、而三元电池的渗透率将不断提升。

比亚迪 2016 年电池出货量继续位居行业首位,达 7.2GWh,份额高达 26%;CATL 出货量 达到 6.5GWh,位居第二位;沃特玛、国轩高科和天津力神出货量分别达 2.5GWh、1.8GWh 和 1.2GWh,分别居三、四、五位。

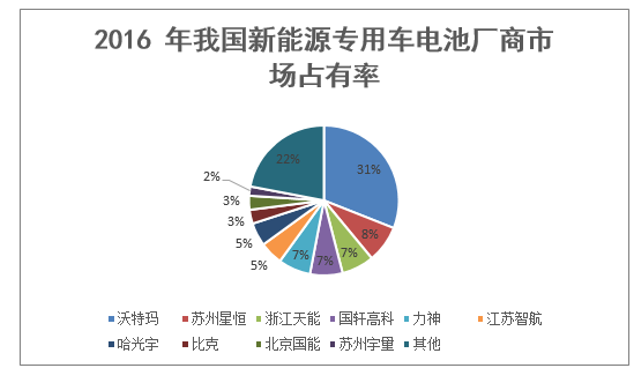

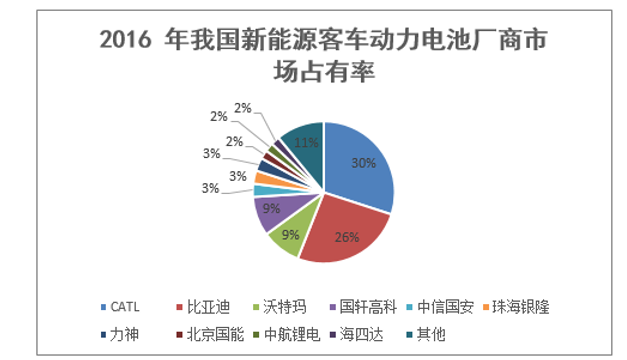

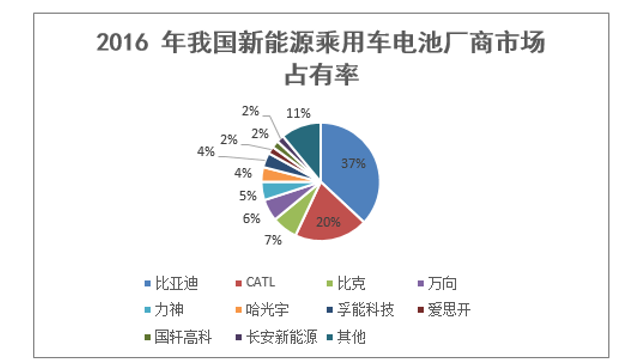

客车仍是动力电池的最大应用领域,其市场占有率与动力电池整体市场的占有率情况比 较一致。乘用车方面,比亚迪是产销量最大的新能源乘用车企业,其电池出货量也最大,CATL 绑定了国内新能源乘用车排名二、三位的北汽和吉利,出货量位居第二,其余厂商的占有率均 不足 8%,规模较小。专用车对动力电池的要求较低,市场格局与乘用车/客车有很大的不同, 比亚迪/CATL 两大巨头基本不参与,而沃特玛则将该市场作为重中之重进行布局,占据了 31% 的份额,其余参与者则以二三线动力电池企业为主。

本文采编:CY320