一、餐饮行业销售收入

国家统计局数据显示,我国2017年餐饮收入达39644亿元,比上年增长10.7%,高于社会消费品零售额增长0.5个百分点,占GDP的4.8%。

资料来源:华经产业研究院整理

2014年后限额以上餐饮企业的复苏并不是重归高端餐饮,而是源于内部的结构性调整。经历了转型阵痛期之后,高端餐饮式微带来的供需两侧的缺口迅速为大众餐饮的崛起所填补。在大众餐饮的强劲增长推动下,我国餐饮业结构由哑铃型(高端、低端餐饮占比较重)逐渐转变为纺锤形,根据中国饭店业协会的数据,目前大众消费贡献了超过80%的餐饮收入。目前,中国餐饮业主要行业收入来自数量庞大的个体型餐饮服务商,比如路边的小饭店。随着八项规定的实施,中低端餐饮获得了爆发性增长。

二、餐饮行业的发展特征

1、餐饮行业从业人员

中国烹饪协会资料显示,改革开放初的1978年,餐饮从业人数104.4万人;如今,餐饮从业人数约3000万人。当前,中国餐饮业规模位列世界第二,仅低于美国的5.2万亿元(近8000亿美元)。然而从每家餐厅用工人数看,中国目前的6人远低于美国约14人,也低于日本约8人的数量。

2、餐饮行业区域差异大

北京、上海等大城市收入水平较高、生活节奏较快,餐饮消费力居前。但一二线城市租金和人力成本相对高昂,竞争更加充分,餐饮企业被进一步压低利润空间,存活较困难。在北上广深四大一线城市,2015年的59万余家店面到2016年底减少至57.6万家,仅在2016年下半年就有16万家门店关闭。从美团点评的数据来看,北上广深每月餐饮店开店超过3000家,但每个月倒闭率超过10%,餐厅门店易主经营较为频繁。

3、餐饮行业的消费特点

2012年后,餐饮面临两个新变量的冲击,一是八项规定的出台和落实,二是移动互联网的兴起加速了互联网的渗透。2012年12月开始,中央八项规定、六项禁令、反对四风以及中纪委九不准等政策出台、落实,直接导致了以公务接待为主要市场的高端餐饮走向式微。大众餐饮消费已经成为了餐饮收入最主要的部分。

80后、90后渐渐成为主力消费群体,更追求性价比和独特调性,更重视食材和饮食文化内核。因此,对高端餐饮的“包装”、“服务”等需求并不强烈。高端餐饮在业态、服务模式、品牌定位和新品牌扩张上均有所调整。受益于高端餐饮供给端的大幅调整(餐厅数量、品类、目标客群定位),同质化竞争减少,高端餐厅密度大幅降低,目前客流和利润率都有所回升,尤其在西餐、日料、海鲜等品类上更显著。而与此同时,在之前普遍表现为苍蝇馆子、监管困难、卫生服务条件差的低端餐饮,随着消费者更加注重健康和食品安全卫生、租金成本不断上扬、城市管理和卫生管理等监管体系的不断完善,被迫或主动停业或转型升级。

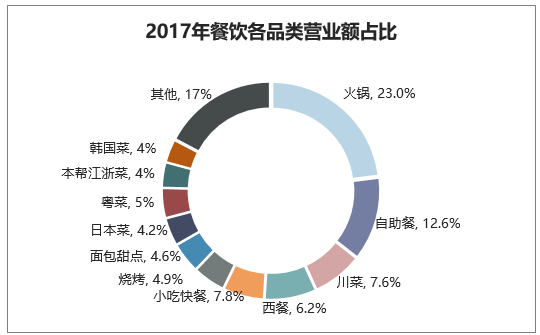

餐饮企业是个显著的长尾化行业,不仅表现在品类众多,并且行业集中度很低,目前没有寡头竞争的市场状态,整体是分散的红海市场。目前营业额占比在1%以上的品类就有18个,火锅是最大品类,日韩料理的市占率上升快,已经进入和粤菜、杭帮菜、湘菜等传统菜系正面竞争的状态。

以目前中国餐饮第一大品类火锅为例。2017年火锅占餐饮总营业额的23%,是在分散、长尾的餐饮业中唯一一个超过20%的品类并且远远领先于其他品类。

资料来源:公开资料整理

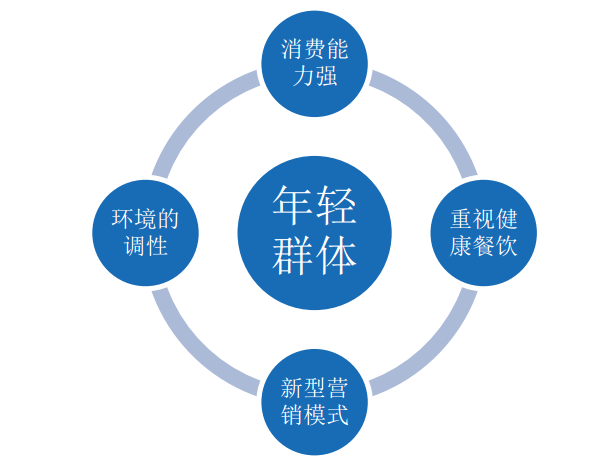

在消费理念上,作为成长于广告环境的这一人群具备了一定的广告辨识能力,需要更加吸引研究的营销方案;年轻群体对于性价比、调性、氛围更加重视,传统的大菜也随之渐渐精简为小、精的菜式;年轻群体更注重健康需求,线上数据显示重油、盐、辣的口味偏好降低,根据调查,有44%的中国消费者认为自己体重超标,49%的人正在努力控制体重。菜品的健康化成为时尚,助推了消费升级。

餐饮的年轻消费者群体特征

资料来源:公开资料整理

三、互联网外卖行业发展

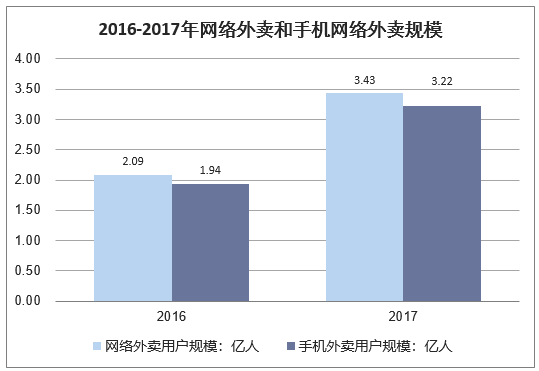

截至2017年12月,我国网上外卖用户规模达到3.43亿,较2016年底增加1.35亿,同比增长64.6%,继续保持高速增长。其中,手机网上外卖用户规模达到3.22亿,增长率为66.2%,使用比例达到42.8%,提升14.9个百分点。到2018年外卖收入有望能够将占餐饮总收入的比重提高到10%。

数据来源:公开资料整理

目前,外卖业务从月度覆盖率、商家覆盖率或对标团购业务等方面来看,发展空间都较大。一线城市的商家覆盖率远超其他城市,是二线城市的1.4倍,三线及以下城市的1.7倍。

当前外卖业务主要依赖于美团、饿了么等大型互联网平台,数据透明,有利于企业进行研究并及时调整自身战略。例如,当前配送服务已经有了可观的基础,外卖骑手日活在过去一年增长了80%,十分有利于餐饮企业短时间、低成本建立起自己的外卖业务。

外卖业务具有时空错配的特点。在一般时间区间,一线城市在商家、用户活跃数或平均每商家服务用户数上都大幅领先于二线城市、三线及以下城市,消费者习惯培育完成度较高。但在春节等特殊时段,外卖用户返乡带来大量外卖业务收入,叠加二三线城市相对更大的市场空间、较弱的市场竞争强度,餐饮企业向二三线及以下城市下沉能够获得红利。

四、餐饮行业的发展空间及方向

目前餐饮企业的规范化提速,主要受益于几个方面:

(1)电子化系统:随着电子系统的广泛运用,以票控税已经渐渐被“信息管税”所取代。在一二线城市,餐厅的营收直接由电子系统记录,是否开发票已经不再是征税的主要依据。税务系统通过数字化税管系统能够更加高频地进行动态税源监控,也促进了国地税合作征管税收。收入记录的规范化取得显著进展,餐饮企业在合规化方面的成本降低。

(2)税改红利释放:随着营改增的推进,规范化有利于企业与大规模的规范供应商合作,在原材料采购环节获得增值税进项税额抵扣。由于餐饮服务的增值税率仅为6%,而上游大部分原材料的税率高达17%,营改增之后企业税负大幅降低,对规范化的消极抵制相应减少。

(3)上下游合作优势:商业地产兴起,在一二线城市之外已经迅速向三线及以下城市下沉,利用购物+餐饮+娱乐的一体化迅速挤出当地原有的餐饮业态。规范化的餐饮企业有利于获得与商业综合体的合作。品牌企业能够利用自身优质、透明的营收状况在谈判过程中获取优势,甚至获得免租、减租、返点以及优先选址等优惠。

相关报告:华经产业研究院发布的《2019-2025年中国餐饮市场深度调查分析及投资前景研究预测报告》

相关报告:华经产业研究院发布的《2019-2025年中国餐饮市场深度调查分析及投资前景研究预测报告》

本文采编:CY237