一、乘用车销量情况

2018年12月,狭义乘用车(轿车+SUV+MPV)零售销量达221.7万辆,同比下降19.2%,环比增长9.8%;2018年全年累计销量达2235万辆,同比下降5.8%。2018年全年狭义乘用车产量2309万辆,同比增速下降5%。

资料来源:乘联会,华经产业研究院整理

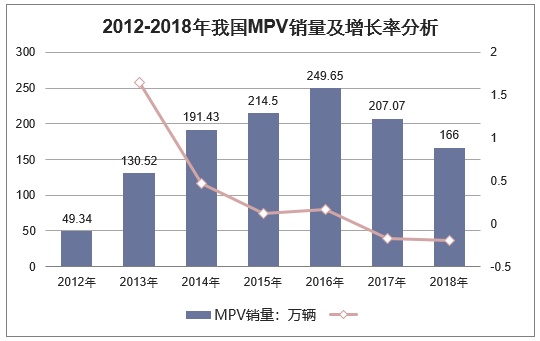

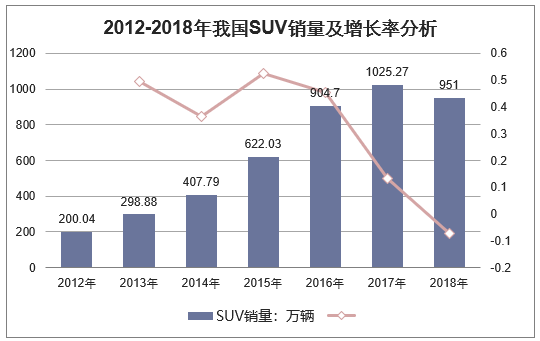

2018年12月当月数据显示,轿车销量109.6万辆,同比下降16.9%,环比增长7%;SUV销量96.6万辆,同比下降18.9%,环比增长13%;12月份MPV销量15.53万辆,同比下降33.5%,环比增长9.8%。2018年全年数据方面,轿车、SUV、MPV累计销量分别为1117万辆、951万辆、166万辆。

资料来源:乘联会,华经产业研究院整理

2017年7月-2018年12月中国轿车月度销量走势

时间 | 轿车销量:万辆 |

2017年7月 | 82.49 |

2017年8月 | 93.30 |

2017年9月 | 116.12 |

2017年10月 | 110.71 |

2017年11月 | 122.22 |

2017年12月 | 120.00 |

2018年1月 | 115.88 |

2018年2月 | 67.70 |

2018年3月 | 102.65 |

2018年4月 | 92.83 |

2018年5月 | 94.01 |

2018年6月 | 96.34 |

2018年7月 | 81.46 |

2018年8月 | 90.11 |

2018年9月 | 100.59 |

2018年10月 | 99.58 |

2018年11月 | 107.63 |

2018年12月 | 109.6 |

资料来源:华经产业研究院整理

资料来源:华经产业研究院整理

2017年7月-2018年12月中国MPV月度销量走势

时间 | MPV销量:万辆 |

2017年7月 | 13.65 |

2017年8月 | 13.81 |

2017年9月 | 16.59 |

2017年10月 | 18.98 |

2017年11月 | 21.68 |

2017年12月 | 22.83 |

2018年1月 | 17.86 |

2018年2月 | 12.15 |

2018年3月 | 17.64 |

2018年4月 | 13.71 |

2018年5月 | 13.91 |

2018年6月 | 12.93 |

2018年7月 | 10.66 |

2018年8月 | 11.93 |

2018年9月 | 14.7 |

2018年10月 | 14.72 |

2018年11月 | 15 |

2018年12月 | 15.53 |

资料来源:华经产业研究院整理

资料来源:华经产业研究院整理

2017年7月-2018年1月中国SUV月度销量走势

时间 | SUV销量:万辆 |

2017年7月 | 68.95 |

2017年8月 | 77.38 |

2017年9月 | 97.08 |

2017年10月 | 102.09 |

2017年11月 | 110.92 |

2017年12月 | 117.30 |

2018年1月 | 108.31 |

2018年2月 | 65.13 |

2018年3月 | 92.12 |

2018年4月 | 81 |

2018年5月 | 76.13 |

2018年6月 | 73.76 |

2018年7月 | 63.27 |

2018年8月 | 73.76 |

2018年9月 | 87.28 |

2018年10月 | 87.09 |

2018年11月 | 90.89 |

2018年12月 | 96.6 |

资料来源:华经产业研究院整理

二、新能源乘用车销量情况

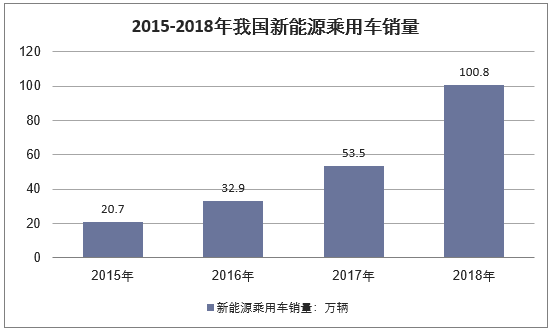

新能源乘用车方面,12月份新能源乘用车销量为16万辆,环比增长19.0%,同比增长79.1%,其中插电式混合动力乘用车同比增长116%,纯电动增长50%;2018年全年新能源乘用车销售100.8万辆,同比增长88.5%,高于2017年增速。2018年就突破了100万辆的新能源乘用车,提前完成了业内预期。同时,由于2019年新能源补贴政策尚未出台,预计2019年1月新能源乘用车销量有望继续走强。传统乘用车方面,因为2018年基数较低,2019年全年乘用车销量有望增长1%。

资料来源:乘联会,华经产业研究院整理

三、乘用车厂商竞争格局

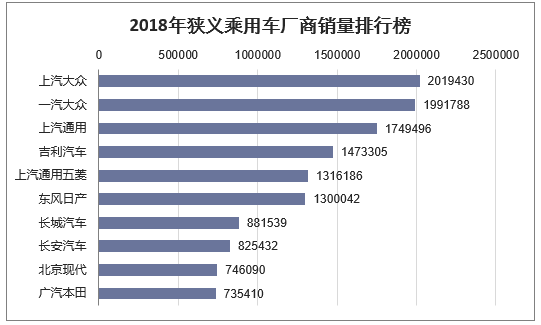

车企方面,2018年全年,狭义乘用车销量排名前三的企业是上汽大众、一汽大众、上汽通用,吉利汽车以年销147万辆排名第四。

资料来源:华经产业研究院整理

四、未来我国乘用车市场集中度将显著提升

全球汽车市场按照自主与外资品牌的相对强弱可以分为四类:

1)日本、韩国、德国和部分欧洲国家汽车工业发达而本国市场相对较小,其汽车市场基本由本土品牌占领,国外品牌存在感弱。

2)美国市场巨大且开放,本土车企实力较强占据主导地位,跨国车企如丰田、本田通过深耕北美市场也能获得较高的份额。

3)印度、中国、俄罗斯等国家本土汽车工业较弱,外资品牌占比过半,自主品牌在政策扶持下发展并取得一定市场份额,但产品偏低端。

4)加拿大、澳大利亚、巴西等其他国家,基本没有本土汽车工业,市场完全由外资品牌主导,美洲、欧洲、亚洲的大型跨国车企均能抢占一定份额。

目前我国乘用车市场集中度仍低于其他主要汽车市场。我国销量前五乘用车企(上汽大众、上汽通用、一汽大众、上通五菱、吉利汽车)合计市占率仅37%,参考北美、日韩、欧洲,我国汽车产业集中度存在极大提升空间,散乱局面亟待改善。

未来自主乘用车企或只有少数能存活并做大做强。从地区分布看,除了青海西藏,中国内陆几乎每个省都有至少一个自主汽车主机厂。随着合资股比限制放开,未来自主品牌头部企业与外资品牌间的竞争与合作将更加开放,或将加速行业整合,淘汰弱势企业,助力龙头份额提升。

经过长期的兼并整合之后,未来我国自主乘用车企或将只有3到5家车企得以存活。预计行业前五集中度将从目前的37%大幅提升至美、日、德的70%左右。已具备规模优势,拥有电动化、智能化积累,并实现高端突破的自主车企如上汽集团、广汽集团、吉利汽车等有望成长为比肩丰田、大众的巨头,千万销量、万亿营收可期。

相关报告:华经产业研究院发布的《2019-2025年中国乘用车市场前景预测及投资规划研究报告》

本文采编:CY237