一、水泥及熟料产量

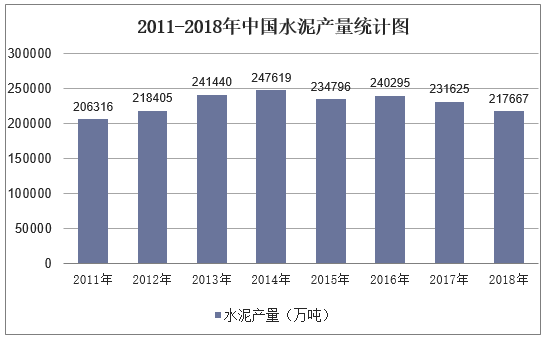

据国家统计局统计,2018年全国规模以上累计水泥产量21.77亿吨,同比增长3.0%。分区域来看,我国水泥产量西北、东北部明显偏弱,以京津冀为代表的华北和西南产量走强,华东和中南总体平稳。全国31个省份,有11个省份是同比负增长,其中,有6省位于北方地区。新疆、宁夏、黑龙江、吉林下滑超过2位数。西藏、山西、浙江、海南需求增速表现突出,呈2位数增长。

2011-2018年我国水泥产量走势

资料来源:国家统计局

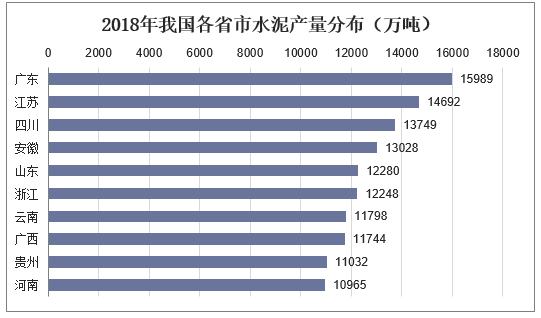

2018年我国各省市水泥产量分布(万吨)

资料来源:国家统计局,华经产业研究院整理

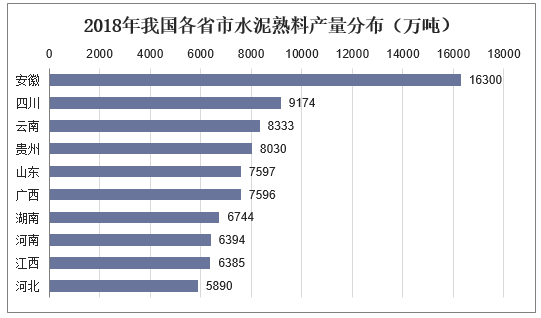

2018年,全国累计水泥熟料产量14.2亿吨,同比增长3.6%。分省市来看,安徽省的水泥熟料产量达到16300万吨,居全国首位。其次是四川省9174万吨,云南省8333万吨。

2018年我国各省市水泥熟料产量分布(万吨)

资料来源:国家统计局,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国水泥熟料行业市场调研分析及投资战略咨询报告》

二、水泥市场价格走势

根据中国水泥协会统计,2018年全国PO42.5水泥价格指数427元/吨,比2017年的350元/吨,上涨77元/吨,同比增长22%,创历史新高,比次高的2011年407元/吨,高出20元/吨。

从全年走势来看,2018年前三个季度,整体表现为高位稳定,大都在400-430元/吨之间运行,四季度开始呈明显上扬走势,12月份全国均价已经达到464元/吨。

2019年水泥市场价格高位稳定运行的主要原因依旧是在需求平稳的情况下,供给压缩明显,中央坚持以供给侧结构性改革为主线不动摇。为换回碧水、蓝天、净土,今年以来污染防治攻坚战不断发力,在节能减排、错峰生产、矿山综合整治、运输治理等多个环保政策的实施与推动下,水泥的产能发挥被制约。一边是需求平稳,一边是供给收缩,我国水泥市场总体供需矛盾得到了明显改善,多数地区库存水平全年处于低位运行。

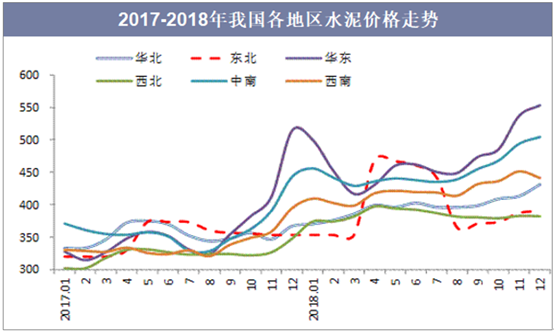

分区域来看:华东地区无论是价位还是涨幅在全国各大区域中是名副其实的“领头羊”,2018年均价472元/吨,比2017年增长30%,12月份更是达到了历史最高位的553元/吨,局部地区甚至突破600元/吨。其次是中南地区,2018年均价453元/吨,比2017年增长25%,12月份也达到了历史高位的504元/吨。西南地区表现也不俗,2018年均价422元/吨,比2017年增长25%。华北、东北和西北整体价格虽然比2017年也均有所上涨,但绝对价和涨幅都无法与南部区域相比,均价普遍低于400元/吨。

2017-2018年我国各地区水泥价格走势

资料来源:公开资料整理

三、下游房地产行业带动水泥需求

根据国家统计局数据显示,2018年全国固定资产投资(不含农户)增速比2017年有所下降。房地产调控政策空前加强,但并未使房地产投资增速在2018年出现下调,增速仍维持在9.5%左右较高的水平。虽然2018年以来基建投资增速出现失速下行,由年初的16.1%降至9月的3.3%,12月略有回升至3.8%。但从对水泥需求的影响来看,房地产投资的较好增长水平(尤其是新开工增速较快)对冲了基建投资下滑的影响,水泥需求总体平稳。

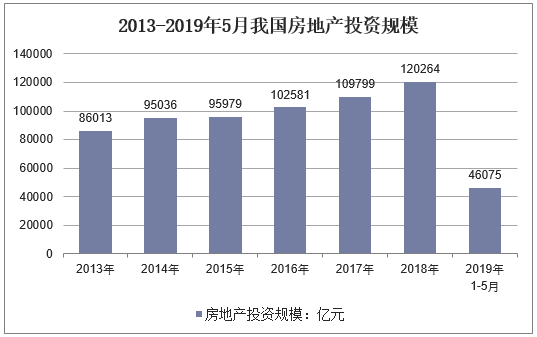

2018年,全国房地产开发投资120264亿元,同比增长9.5%,增速比2017年增长2.5个百分点。2019年1-5月份,全国房地产开发投资46075亿元,同比增长11.2%,增速比1—4月份回落0.7个百分点。

2013-2019年5月我国房地产投资规模

资料来源:国家统计局

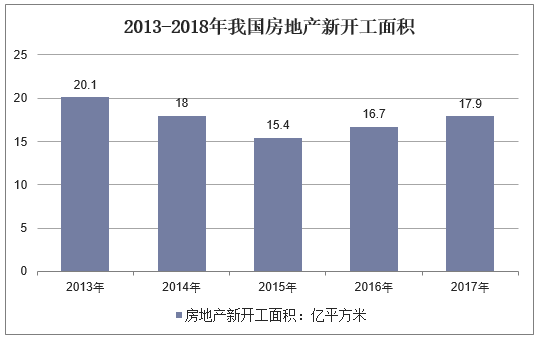

2018年,我国房地产开发企业新开工面积达到17.9亿平方米,同比增长7.2%。基础设施投资低位运行。2018年基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.8%。

2013-2018年我国房地产新开工面积

资料来源:国家统计局