广东与京津冀的盈利模式主要以赚取电价差为主,未来有望在获取用户后通过提高增值服务获取利润,如合同能源管理、结合储能售电、用电云平台预计园区参股等模式。

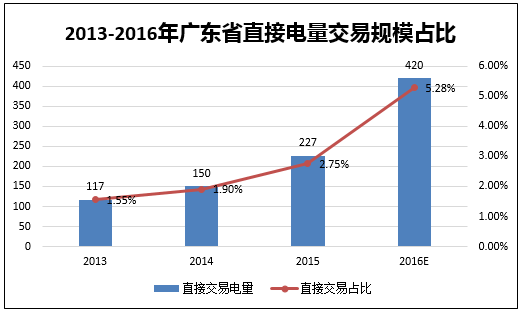

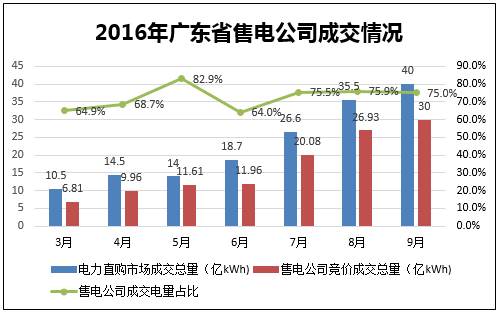

京津冀主要大型工业用户直接向电厂购电,重点鼓励高能耗企业直购电,目前已成立区域售电公司超160家。2016年广东省计划直接交易电量420亿kwh,其中月竞价交易目标额140亿kwh,3-9月累计成交电量约160亿kwh,超出目标约20亿kwh。

样本省市电价情况不售电公司利润空间 | |||||||

样本 | 销售电价均价 | 燃煤发电标杆上网电价 | 购销差价 | 政府补贴及基金 | 平均输配电价 | 交叉补贴 | 售电公司利润空间 |

上海市 | 0.8245 | 0.4359 | 0.3886 | 0.0448 | 0.184 | 0.0305 | 0.1293 |

江苏省 | 0.76 | 0.4096 | 0.3504 | 0.0448 | 0.184 | 0.0675 | 0.0541 |

广东省 | 0.8231 | 0.4735 | 0.3496 | 0.0448 | 0.184 | 0.0576 | 0.0632 |

在国家发改委、国家能源局出台的《关于推进售电侧改革的实施意见》的带动下,广东经信委,相继出台了《关于2016年电力大用户与发电企业直接交易工作有关通知》、《关于明确2016年售电公司参与直接交易有关亊项的通知》。2016年9月,国家发改委、国家能源局批复同意13省市开展电力体制改革试点。得益于政策红利,广东省直接交易电量规模逐年增多,直接交易市场逐渐打开,预计2016年直接交易电量占比可达5%。

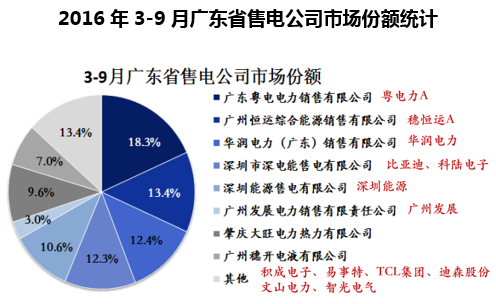

从数量上看,广东省目前有67家售电企业,相比最初的13家,数量上增长较快,这也意味着更大的竞争。从售电市场份额上看,3-9月前8家企业占有86.6%的市场份额,市场集中度较高,这8家企业中前6家均有上市公司参与设立。同时,我们发现拥有发电资源的售电公司优势明显,但是相信未来这种优势差距会随着配套服务的完善和用户资源的抢占中逐渐缩小。

本文采编:CY327