我国航天事业将进入快速攀升阶段,重量级成果将在“十三五”出现快速增长,航天是长期逻辑。“十三五”规划已将航天发展列为国家核心发展方向,未来国家发展战略将紧紧围绕“网络强国、海洋强国、航天强国”等国家战略展开;将重点发展“深海、深地、深空、深蓝”等领域的战略高新技术;力争在深空探测以及天地一体化信息网络等领域率先突破。航天已不是纯粹的学术、军队专属,目前北斗卫星导航已接近布网完成,亟待民用放量;移动通信卫星已上天服务,服务弱覆盖区域;商用遥感卫星已慢慢步入正轨,我国航天事业正在飞速的向民用、向市场靠拢,预计随着天基布完的日益完善,发达国家万亿航天市场将现于中国。今年以来,高分三号、量子卫星、天宫二号、神舟十一号、长征五号等频繁成功升空,密集航天事件将在未来5年内频繁启动,航天板块充满长期机会。民营资本逐步参与到商业航天领域,关注其中的投资机会。

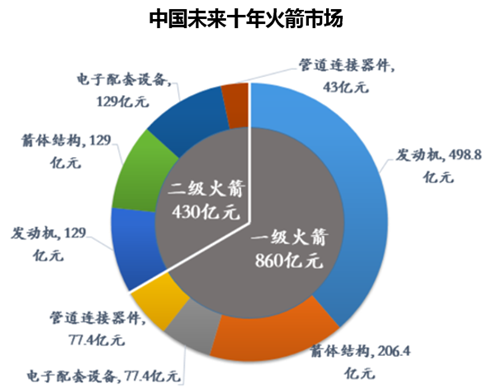

火箭制造中,一级火箭和二级火箭的比例为2:1,则我国未来十年一级火箭市场空间约为860亿元,二级火箭市场空间约为430亿元。一级火箭中,发动机造价占比58%,约为498.8亿元,箭体结构占比24%,约为206.4亿元,电子配套设备占比9%,约为77.4亿元,管道连接器件占比9%,约为77.4亿元。二级火箭中,发动机、箭体结构和电子配套设备均占比30%,约为129亿元,管道连接器件占比10%,约为43亿元。

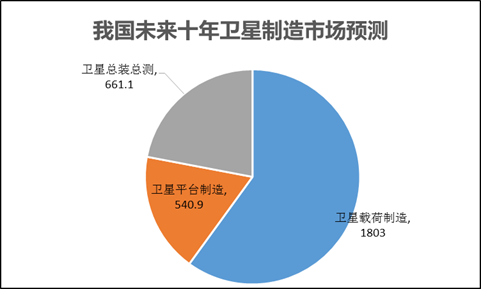

我国卫星发射数量保持增长态势,仅计算价值量较大的50kg以上的卫星,2013年共发射18颗卫星,2014年共发射21颗卫星,2015年共发射23颗卫星,基于我国天基建设高速发展的背景,我们预计我国卫星发射数量将保持每年2颗的增长速度,十年总计发射50kg以上卫星将达到340颗。欧洲咨询公司预测,未来十年50kg以上卫星平均每颗造价约为1.29亿美元。以此平均造价计算,我国卫星制造十年总规模将达到438.6亿美元,折合人民币约3005亿元。按制造成本比例计算,卫星载荷制造约占市场规模的60%,为1803亿元,卫星平台制造约占18%,为540.9亿元,卫星总装总测约占22%,为661.1亿元。

本文采编:CY327